Глава 12 АУДИТ ЗАЙМОВ И КРЕДИТОВ

Глава 12

АУДИТ ЗАЙМОВ И КРЕДИТОВ

12.1. ЦЕЛЬ АУДИТА

Цель аудиторской проверки учета кредитов и займов – получить доказательства достоверности показателей отчетности, отражающих задолженность организации по полученным заемным средствам.

Для достижения цели аудиторской проверки учета кредитов и займов необходимо проверить:

• реальность и документированность кредитов и займов;

• обоснованность получения кредитов и займов (источники получения заемных средств);

• целевое использование заемных средств, полноту и своевременность их погашения (на какие цели использованы заемные средства, как погашается задолженность по кредитам и займам, наличие просроченных задолженностей);

• оценку остатков по непогашенным кредитам и займам и уплату процентов по ним (учет процентов по кредитам, участие процентов в оценке имущества и в формировании финансовых результатов);

• ведение синтетического и аналитического учета операций по кредитам и займам (применение счетов учета кредитов и займов, отражение операций получения и погашения заемных средств, соблюдение принципов формирования финансовых результатов).

Для получения аудиторских доказательств используются различные приемы (проверка документов, прослеживание операций, аналитические процедуры в целях определения соотношения заемных и собственных средств) и источники получения информации.

Информационной базой для проверки кредитов и займов являются:

• нормативные документы, регулирующие вопросы получения заемных средств, бухгалтерского учета и налогообложения операций с ними;

• договоры и первичные документы по оформлению и отражению в учете операций по кредитам и займам. К ним относятся: кредитные договоры и договоры займа; дополнительные соглашения к кредитным договорам об изменении процентных ставок по кредиту, сроков возврата кредита, других условий кредитных договоров; выписки банков из лицевых счетов организаций по движению кредитов и займов; мемориальные ордера, подтверждающие списание в безакцептном порядке сумм возврата кредита и сумм процентов, уплачиваемых по кредитным договорам;

• бухгалтерская отчетность и регистры синтетического и аналитического учета по отражению указанных операций в учете. В бухгалтерской отчетности информация для проверки данного участка содержится в бухгалтерском балансе (разделы «Долгосрочные обязательства» и «Краткосрочные обязательства»); отчете о прибылях и убытках (проценты к уплате или операционные расходы определяются на суммы процентов по кредитам и займам; внереализационные доходы и расходы определяются на суммы возникающих курсовых и суммовых разниц по полученным кредитам и займам); в приложениях к отчетности (наличие и движение заемных средств, взятых в виде долгосрочных и краткосрочных кредитов и займов, с выделением сумм, не погашенных в срок; движение средств финансирования долгосрочных инвестиций и финансовых вложений, если для этих целей привлекались кредиты и займы).

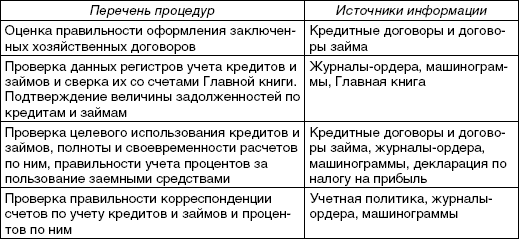

Для проведения эффективной проверки операций предприятия по получению и использованию кредитов, займов и средств целевого финансирования аудитору необходимо в самом начале четко определить процедуры контроля, последовательность их выполнения и источники необходимых сведений. С этой целью формируется программа проверки (табл. 12.1).

Таблица 12.1

Программа аудиторской проверки кредитов, займов и средств целевого финансирования

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

76. Роль чистого оборотного капитала (собственных оборотных средств), кредитов и займов, кредиторской задолженности, привлеченных источников. Выбор стратегии

76. Роль чистого оборотного капитала (собственных оборотных средств), кредитов и займов, кредиторской задолженности, привлеченных источников. Выбор стратегии Чистый оборотный капитал (Чистый рабочий капитал, Net Working Capital, NWC) — разность между величиной текущих активов и

4.2.12. Проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов)

4.2.12. Проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов) Вместе с процентами учитываются также расходы, связанные с оплатой услуг, оказываемых кредитными организациями, в том числе связанные с продажей иностранной валюты при

9. Налоговый учет займов и кредитов у организации-займодавца

9. Налоговый учет займов и кредитов у организации-займодавца Согласно п. 6 ст. 250 НК РФ доходы в виде процентов, полученных по договорам займа, относятся к внереализационным доходам.Для целей налогообложения прибыли по договору займа при использовании налогоплательщиком

6.3.2. Порядок учета дополнительных затрат, связанных с получением займов и кредитов

6.3.2. Порядок учета дополнительных затрат, связанных с получением займов и кредитов В соответствии с п. 3 ПБУ 15/2008 в состав указанных дополнительных затрат могут быть отнесены расходы, связанные с оказанием заемщику юридических и консультационных услуг, проведением

31. Порядок предоставления и аудит овердрафтных кредитов.

31. Порядок предоставления и аудит овердрафтных кредитов. Кредит в виде овердрафта предоставляется при недостаточности или отсутствия средств на расчётном счёте клиента.Основные направления, проверяемые аудитором по выдаче ссуд в виде овердрафта:1) Предусмотрение

Глава 9 Аудит кредитов, займов и средств целевого финансирования

Глава 9 Аудит кредитов, займов и средств целевого финансирования Изучив эту главу, вы узнаете:– цели и задачи аудита кредитов, займов и средств целевого финансирования;– перечень основных документов, на основании которых проводится аудит кредитов, займов и средств

УЧЕТ КРЕДИТОВ И ЗАЙМОВ

УЧЕТ КРЕДИТОВ И ЗАЙМОВ Формы и методы кредитования. Для ведения хозяйственной деятельности, обеспечения производства и воспроизводства предприятие может использовать не только средства, получаемые из собственных источников, но и ценности, взятые в долг у других.

12.2. АУДИТ КРЕДИТОВ

12.2. АУДИТ КРЕДИТОВ Получение предприятием банковского кредита оформляется кредитным договором, в котором указываются объект кредитования, срок выдачи и возврата кредита, форма обеспечения обязательств, процентные ставки и порядок их уплаты, права и ответственность

12.3. АУДИТ ЗАЙМОВ

12.3. АУДИТ ЗАЙМОВ Организации могут получать займы от других юридических лиц (кроме банков). В бухгалтерском учете займы, как и кредиты, подразделяются на краткосрочные (выдаваемые на срок до одного года) и долгосрочные (выдаваемые на срок более одного года). Предприятия

Порядок включения заемщиком дополнительных затрат, связанных с получением займов и кредитов, размещением заемных обязательств

Порядок включения заемщиком дополнительных затрат, связанных с получением займов и кредитов, размещением заемных обязательств В целях бухгалтерского учета на основании п. 20 ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию» дополнительные затраты, связанных с

9.9. Аудит кредитов, займов и средств целевого финансирования

9.9. Аудит кредитов, займов и средств целевого финансирования Цель аудита кредитов, займов и средств целевого финансирования – установление соответствия применяемой в организации методики бухгалтерского учета, действующей в анализируемом периоде, нормативным

15.1. Понятие кредитов и займов

15.1. Понятие кредитов и займов 15.1.1. Какие нормативные документы определяют порядок учета кредитов и займов?? Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29.07.1998 г. № 34н, с изменениями и

15.2. Учет кредитов и займов

15.2. Учет кредитов и займов 15.2.1. Как правильно организовать бухгалтерский учет краткосрочных кредитов и займов?Для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией, используется синтетический

Глава 5. Типичные ошибки в учете кредитов и займов

Глава 5. Типичные ошибки в учете кредитов и займов Пример 1. В налоговом учете проценты по выданному долгосрочному кредиту признаны доходом единовременно по окончании срока кредита К примеру, организация предоставила кредит сроком на 3 года. Согласно условиям договора

5.10. Проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями

5.10. Проценты, уплачиваемые за предоставление в пользование денежных средств (кредитов, займов), а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями Налогоплательщики единого налога могут учесть в составе расходов по уплате процентов –