3.5. АУДИТ ЗАВЕРШЕННОГО СТРОИТЕЛЬСТВОМ ОБЪЕКТА

3.5. АУДИТ ЗАВЕРШЕННОГО СТРОИТЕЛЬСТВОМ ОБЪЕКТА

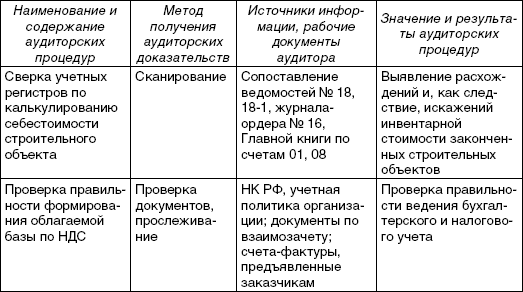

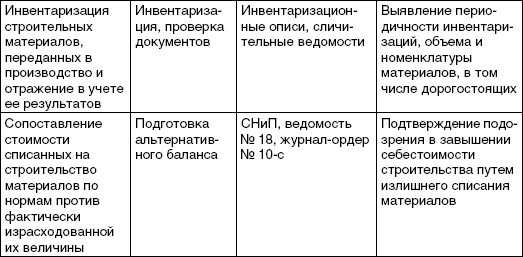

Инвентарная стоимость зданий и сооружений складывается из затрат на строительные работы и приходящихся на них прочих капитальных затрат. В соответствии с Письмом Минфина от 30.12.1993 г. № 160 прочие капитальные затраты включаются в инвентарную стоимость объектов по прямому назначению, а в случае, если они относятся к нескольким объектам, их стоимость распределяется пропорционально договорной стоимости вводимых в действие объектов. Если ввод объектов производится частями, то прочие капитальные затраты включаются в инвентарную стоимость вводимых объектов по нормативам исходя из соотношения ассигнований на эти цели в смете на строительство объекта в целом и общей договорной стоимости возводимых объектов. В этом случае после окончания строительства и определения фактических сумм прочих капитальных затрат целесообразно сделать перерасчет инвентарной стоимости введенных в действие объектов. Программа проверки представлена в табл. 3.4.

Таблица 3.4

Программа проверки инвентарной стоимости готового строительного объекта

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

3.4. Выбор объекта налогообложения

3.4. Выбор объекта налогообложения Как видите, у каждого объекта налогообложения есть свои достоинства и свои недостатки. Так какой же объект налогообложения выбрать?В начале деятельности практически никогда не бывает прибыли, а при убыточном результате наиболее удобный

9.6.2. Выбор объекта налогообложений

9.6.2. Выбор объекта налогообложений В соответствии со ст. 346.14 НК РФ налогоплательщики, применяющие упрощенную систему налогообложения, вправе признать объектом налогообложения:• доходы;• доходы, уменьшенные на величину расходов.Объект налогообложения

18. Быстрый поиск объекта

18. Быстрый поиск объекта Функция быстрого поиска объекта незаменима при большом количестве документов в журнале. Для того чтобы воспользоваться этой функцией, необходимо установить указатель в нужной графе журнала, и набрать на клавиатуре символы искомого значения.

Изменение объекта налогообложения после преобразования

Изменение объекта налогообложения после преобразования Преобразование (смена организационно-правовой формы) является одной из форм реорганизации юридического лица. В ходе преобразования прежнее юридическое лицо прекращает свое существование. В то же время возникает

5. Определение наличия объекта обложения НДС

5. Определение наличия объекта обложения НДС В соответствии с п. 1 ст. 146 НК РФ объектом налогообложения признаются следующие операции:– реализация товаров (работ, услуг) на территории Российской Федерации, в том числе реализация предметов залога и передача товаров

3.5.1. Формирование инвентарной стоимости объекта

3.5.1. Формирование инвентарной стоимости объекта Учет долгосрочных инвестиций должен осуществляться по фактическим расходам в целом по строительству и по отдельным объектам (зданию, сооружению и др.), входящим в него. Такое правило установлено пунктом 2.1 Положения № 160.По

3.5.4. Сдача и приемка построенного объекта

3.5.4. Сдача и приемка построенного объекта Сдача и приемка объектов строительства регулируется Строительными нормами и правилами «Приемка в эксплуатацию законченных строительством объектов. Основные положения» (СНиП 3.01.04–87).По общим правилам приемку законченных

2.4.Переоценка объекта основных средств

2.4.Переоценка объекта основных средств Переоценка основных средств – уточнение восстановительной стоимости основных средств с целью приведения к современному уровню рыночных цен.Проведение переоценки основных средств носит добровольный характер.Переоцениваться

Здания/помещения, сооружения, объекты, не завершенные строительством

Здания/помещения, сооружения, объекты, не завершенные строительством В соответствии с законодательством РФ технический, кадастровый учет и регистрацию прав на земельные участки, здания/помещения и сооружения осуществляют[43]:1) регистрацию прав, в том числе регистрацию

3.2.4. Способы измерения атрибутов объекта оценки

3.2.4. Способы измерения атрибутов объекта оценки Атрибуты, выделенные для измерения как критические элементы процесса, процедуры, защитной меры или объекта оценки, должны быть представлены в удобном для анализа виде с целью адекватного преобразования атрибута в основную

71. Управленческий аудит, аудит хозяйственной деятельности и аудит на соответствие требованиям как виды внутреннего аудита предприятия

71. Управленческий аудит, аудит хозяйственной деятельности и аудит на соответствие требованиям как виды внутреннего аудита предприятия Некоторые виды внутреннего аудита называются управленческим, или производственным, аудитом .Основные задачи данного аудита –

105. Аудит издержек производства и обращения, аудит прочих затрат

105. Аудит издержек производства и обращения, аудит прочих затрат Аудит издержек производства и обращения – это независимый финансовый контроль за распределением и обоснованностью включения в состав затрат различных расходов предприятия, от состава которых зависит

3.6. Определение итоговой стоимости объекта оценки

3.6. Определение итоговой стоимости объекта оценки 3.6.1. Согласование результатов оценки Метод анализа иерархии (МАИ) применяется для согласования результатов, полученных с использованием различных подходов и методов оценки.1. Первым шагом МАИ является структурирование

Установление границ объекта

Установление границ объекта Но теперь — и это самое главное — я могу ответить на вопрос, где естественные границы объекта. Они задаются тем, на что сумел распространиться определенный процесс. Произошло оестествление и натурализация. У нас до этого были технические

Поиск объекта в понятиях

Поиск объекта в понятиях А как рассуждает содержательный аналитик? Он говорит: это не что иное, как изображение моего объекта. А что такое изображение? Мы с вами уже выяснили, что мы на объект накладываем схему наших действий или операций. Значит, это не сам объект, это