2.4.Переоценка объекта основных средств

2.4.Переоценка объекта основных средств

Переоценка основных средств – уточнение восстановительной стоимости основных средств с целью приведения к современному уровню рыночных цен.

Проведение переоценки основных средств носит добровольный характер.

Переоцениваться могут только объекты основных средств, принадлежащие организации на праве собственности. Согласно п. 15 Приказа Минфина РФ от 30 марта 2001 г. N 26н «Об утверждении Положения по бухгалтерскому учету „Учет основных средств“ ПБУ 6/01» (с изменениями от 18 мая 2002 г., 12 декабря 2005 г.), коммерческая организация может не чаще одного раза в год (на начало отчетного года) переоценивать группы однородных объектов основных средств по текущей (восстановительной) стоимости.

Переоценка осуществляется не чаще 1 раза в год (по состоянию на 1 января отчетного года) по документально подтвержденным рыночным ценам.

Решение о проведении (не проведении) переоценки закрепляется в приказе об учетной политике.

Если принято решение о переоценке, в приказе нужно отразить:

какие объекты подлежат переоценке: все основные средства или отдельные группы однородных объектов основных средств;

способ проведения переоценки: индексация или прямой пересчет;

методику отражения переоценки на счетах бухгалтерского учета.

После переоценки восстановительную стоимость принимают за первоначальную стоимость.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее и суммы амортизации, начисленной за все время использования объекта.

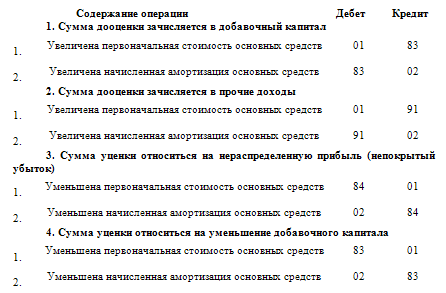

Результатом переоценки является уценка или дооценка стоимости имущества.

Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации. Сумма дооценки объекта основных средств, равная сумме уценки его, проведенной в предыдущие отчетные периоды и отнесенной на счет учета нераспределенной прибыли (непокрытого убытка), зачисляется на счет учета нераспределенной прибыли (непокрытого убытка).

Сумма уценки объекта основных средств в результате переоценки относится на счет учета нераспределенной прибыли (непокрытый убыток). Сумма уценки объекта основных средств относится в уменьшение добавочного капитала организации, образованного за счет сумм дооценки этого объекта, проведенной в предыдущие отчетные периоды. Превышение суммы уценки объекта над суммой дооценки его, зачисленной в добавочный капитал организации в результате переоценки, проведенной в предыдущие отчетные периоды, относится на счет учета нераспределенной прибыли (непокрытый убыток). Сумма, отнесенная на счет учета нераспределенной прибыли (непокрытый убыток), должна быть раскрыта в бухгалтерской отчетности организации.

В целях налогового учета при проведении организацией переоценки (уценки) стоимости объектов основных средств, положительная (отрицательная) сумма такой переоценки не признается доходом (расходом), учитываемым для целей налогообложения и не принимается при определении восстановительной стоимости амортизируемого имущества и при начислении амортизации, учитываемым для целей налогообложения.

Варианты отражения переоценки на счетах бухгалтерского учета рассмотрены в таблице:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств

4.2.1. Приобретение, сооружение и изготовление основных средств, а также достройка, дооборудование, реконструкция, модернизация и техническое перевооружение основных средств Основные средства – это часть имущества, используемого в качестве средств труда для

Переоценка основных средств

Переоценка основных средств Согласно п. 15 ПБУ 6/01 предприятие может один раз в год проводить переоценку группы однородных объектов основных средств. Переоценка проводится по текущей стоимости, которую необходимо подтвердить документально.После проведения переоценки

30. Переоценка основных средств

30. Переоценка основных средств Первоначальная стоимость объектов основных средств может быть изменена в следующих случаях:1) проведения на объекте работ капитального характера (достройка, дооборудование, реконструкция).При этом делаются следующие записи:– дебет

2.13. Переоценка стоимости основных средств

2.13. Переоценка стоимости основных средств Стоимость основных средств, по которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме следующих случаев: достройка объектов основных средств, дооборудование, реконструкция и модернизация, частичная

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

45. Переоценка основных средств

45. Переоценка основных средств Первоначальная стоимость объектов основных средств может быть изменена в следующих случаях:1) проведения на объекте работ капитального характера (достройка, дооборудование, реконструкция). При этом делаются следующие записи:– дебет

Переоценка основных средств

Переоценка основных средств Организация вправе самостоятельно принять решение о переоценке основных средств. В соответствии с п. 15 ПБУ 6/01 «Учет основных средств» коммерческие организации могут не чаще одного раза в год (на начало отчетного года) переоценивать группы

Переоценка основных средств

Переоценка основных средств Пунктом 15 ПБУ 6/01 коммерческим организациям предоставлено право производить переоценку своих основных средств. Цель переоценки – определение текущей (восстановительной) стоимости объекта. Методическими указаниями по бухгалтерскому учету

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств

Глава 1. Понятие основных средств и задачи их учета. Классификация основных средств 1.1. Понятие основных средств Порядок бухгалтерского учета основных средств регулируется двумя документами:– ПБУ 6/01 «Учет основных средств», утвержденным Приказом Минфина России от

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств

Глава 2. Виды оценки основных средств. Порядок изменения оценки основных средств Основные средства могут быть оценены по первоначальной, остаточной и восстановительной

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами

3.1.2. Поступление основных средств в результате строительства и изготовление основных средств собственными силами Правила оценки основных средств, которые изготовлены силами работников организации, определены:– для целей бухгалтерского учета в п. 8 ПБУ 6/01 –

3.2.2. Передача объекта основных средств в собственность других лиц

3.2.2. Передача объекта основных средств в собственность других лиц Передача организацией объекта основных средств в собственность других лиц оформляется актом приемки-передачи основных средств.На основании указанного акта производится соответствующая запись в

4.3. Срок полезного использования объекта основных средств

4.3. Срок полезного использования объекта основных средств При принятии объекта основных средств к бухгалтерскому и налоговому учету первое, что необходимо сделать, это определить срок полезного использования объекта.Срок полезного использования объекта основных

Пример 15. Определение средней стоимости объекта основных средств организации, по которому не начисляется амортизация

Пример 15. Определение средней стоимости объекта основных средств организации, по которому не начисляется амортизация В соответствии с п. 1 ст. 374 НК РФ объектом налогообложения для российских организаций признается движимое и недвижимое имущество (включая имущество,

Пример 26. Бухгалтерией при частичной ликвидации объекта основных средств не отражено уменьшение первоначальной стоимости

Пример 26. Бухгалтерией при частичной ликвидации объекта основных средств не отражено уменьшение первоначальной стоимости Пунктом 14 ПБУ 6/01 «Учет основных средств» установлено, что частичная ликвидация основного средства приводит к уменьшению его первоначальной

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета

Пример 30. Проценты по полученному займу на приобретения объектов основных средств включены организацией в первоначальную стоимость основных средств для целей налогового учета Согласно подп. 2 п. 1 ст. 265 НК РФ проценты по заемным средствам являются внереализациоонными