2.3. УЧЕТ ПОСТУПЛЕНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

2.3. УЧЕТ ПОСТУПЛЕНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Нематериальный актив принимается к бухгалтерскому учету в соответствии с Планом счетов на специальном синтетическом счете 04 «Нематериальные активы» по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету.

Порядок определения фактической (первоначальной) стоимости нематериальных активов зависит от способа их поступления в организацию:

• осуществление долгосрочных инвестиций организации – приобретение или создание нематериальных активов;

• поступление в счет вклада инвесторов в уставный капитал;

• безвозмездное получение от третьих лиц;

• поступление для осуществления совместной деятельности. Фактическая (первоначальная) стоимость нематериальных

активов, приобретенных за плату, определяется как сумма фактических расходов на приобретение, за исключением возмещаемых налогов.

При безвозмездном получении нематериального актива или его получении по договору уступки с оплатой неденежными средствами первоначальную стоимость оценивают исходя из рыночной стоимости аналогичного актива.

При внесении нематериального актива в уставный капитал его первоначальную стоимость определяют исходя из оценки, согласованной учредителями в учредительном договоре, но не выше оценки эксперта.

К фактическим расходам на приобретение нематериальных активов можно отнести следующие основные затраты:

• суммы, уплачиваемые в соответствии с договором об отчуждении исключительного права на результат интеллектуальной деятельности;

• таможенные пошлины и таможенные сборы, невозмещаемые налоги, государственные, патентные и иные пошлины;

• вознаграждения, уплачиваемые посреднической организации, и суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением нематериального актива;

• иные расходы, связанные с приобретением нематериального актива.

В фактические расходы на приобретение, создание нематериальных активов не включаются общехозяйственные и другие расходы, за исключением случаев, когда они непосредственно связаны с приобретением активов.

К дополнительным расходам, увеличивающим стоимость нематериальных активов, относятся расходы, связанные с приведением активов в состояние, в котором они пригодны к использованию в запланированных целях. Такими расходами могут быть суммы оплаты труда занятых этим работников, соответствующие отчисления на социальное страхование и обеспечение, материальные и иные расходы.

Нематериальные активы могут приобретаться организациями с привлечением заемных средств. В этом случае расходы по обслуживанию займов и кредитов (в виде причитающихся процентных платежей) относятся организацией–заемщиком на увеличение дебиторской задолженности, образовавшейся в связи с предварительной оплатой. Это следует из п. 15 ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию», утвержденного приказом Минфина России 2 августа 2001 г. № 60н.

Часто встречаются ситуации, когда при исполнении обязательств по договорам происходит взаимный обмен неденежными ценностями. Если одна из сторон в качестве погашения таких обязательств использовала нематериальные активы, то их первоначальную стоимость определяют исходя из стоимости товаров (ценностей), переданных или подлежащих передаче организацией–контрагентом. Стоимость товаров (ценностей), переданных или подлежащих передаче организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей). При невозможности установить стоимость товаров (ценностей), переданных или подлежащих передаче организацией по таким договорам, стоимость нематериальных активов, полученных организацией, устанавливают исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные нематериальные активы.

Данные о расходах, капитализируемых в бухгалтерском учете как нематериальные активы, первоначально накапливаются на счете 08 «Вложения во внеоборотные активы», затем уже сформированная сумма их первоначальной стоимости относится в дебет счета 04 «Нематериальные активы» записью в корреспонденции с кредитом счета 08. При приобретении нематериальных активов выделяемая сумма налога на добавленную стоимость (НДС) отражается на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции с кредитом счетов 60 «Расчеты с поставщиками и подрядчиками», 76 «Расчеты с разными дебиторами и кредиторами».

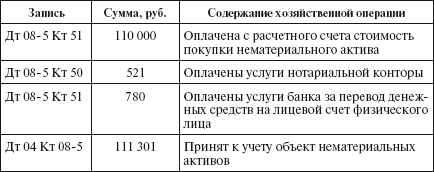

Пример 2.1. Организация купила у физического лица и поставила на учет как нематериальный актив исключительное право патентообладателя на изобретение. За услуги по оформлению договора купли–продажи нотариальной конторе уплачено наличными 521 руб. Расчет с продавцом был произведен с расчетного счета организации на лицевой счет продавца в Сбербанке России в сумме 110 000 руб. За эту операцию Сбербанку России организация уплатила 780 руб.

Будут осуществлены следующие бухгалтерские записи.

При поступлении нематериальных активов в счет вклада в уставный капитал применяется следующий порядок оформления бухгалтерских проводок: задолженность учредителей по вкладам фиксируется записью по дебету счета 75 «Расчеты с учредителями» и кредиту счета 80 «Уставный капитал» на сумму оценки вклада согласно учредительному договору. При получении нематериального актива от учредителя в учете на ту же сумму составляется проводка по дебету счета 04 «Нематериальные активы» и кредиту счета 75 «Расчеты с учредителями».

Безвозмездно полученные нематериальные активы приходуются по дебету счета 08 «Вложения во внеоборотные активы» и кредиту счета 98 «Доходы будущих периодов», субсчет 2 «Безвозмездные поступления». Со счета 08 первоначальная стоимость нематериальных активов списывается на счет 04 «Нематериальные активы». По мере начисления амортизации стоимость безвозмездно полученных нематериальных активов со счета 98–2 относится в кредит счета 91 «Прочие доходы и расходы», субсчет 1 «Прочие доходы».

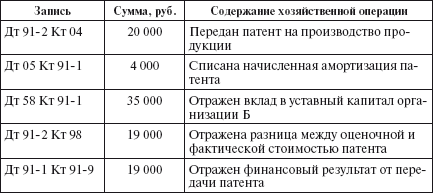

Пример 2.2. Организация А, являясь одним из учредителей организации Б, регистрируемой в форме общества с ограниченной ответственностью, осуществляет свой вклад в уставный капитал организации Б патентом на производство продукции с исключительной передачей права изготовления этой продукции организации Б. Стоимость патента на балансе организации А – 20 000 руб., начисленная амортизация к моменту осуществления долгосрочных финансовых вложений – 20%. Согласованная между учредителями стоимость принимаемого в качестве вклада в уставный капитал патента – 35 000 руб.

Бухгалтерские записи в данной ситуации будут следующими.

В организации А:

В организации Б:

Дт 75–1 Кт 80 – 35 000 руб. – отражена задолженность участников по взносам в уставный капитал;

Дт 04 Кт 75–1 – 35 000 руб. – принят к учету патент как вклад в уставный капитал.

Аналитический учет по счету 04 «Нематериальные активы» ведется по отдельным объектам нематериальных активов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ГЛАВА 2 Учет нематериальных активов

ГЛАВА 2 Учет нематериальных активов После изучения этой главы вы узнаете:!!! о том, что такое оценка и принятие к учету нематериальных активов;!!! о порядке учета поступления нематериальных активов;!!! о правилах учета амортизации нематериальных активов; о списании

2.3. УЧЕТ ПОСТУПЛЕНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

2.3. УЧЕТ ПОСТУПЛЕНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ Нематериальный актив принимается к бухгалтерскому учету в соответствии с Планом счетов на специальном синтетическом счете 04 «Нематериальные активы» по фактической (первоначальной) стоимости, определенной по состоянию на

5.2. АУДИТ ПОСТУПЛЕНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

5.2. АУДИТ ПОСТУПЛЕНИЯ НЕМАТЕРИАЛЬНЫХ АКТИВОВ При принятии к бухгалтерскому учету активов в качестве нематериальных необходимо единовременное выполнение следующих условий:а) отсутствие материально-вещественной (физической) структуры;б) возможность идентификации

40. Учет выбытия нематериальных активов

40. Учет выбытия нематериальных активов Основными видами выбытия нематериальных активов являются их продажа, безвозмездная передача, передача в счет вклада в уставные капиталы других организаций.При выбытии нематериальных активов в результате их продажи, списания,

Глава 3. Учет нематериальных активов

Глава 3. Учет нематериальных активов 3.1. Что такое нематериальные активы Повторим определение, данное во введении:Нематериальные активы (НМА) – это объекты интеллектуальной собственности, то есть объекты, которые не имеют физической (материально-вещественной)

52. Учет поступления нематериальных активов

52. Учет поступления нематериальных активов Счет 04 «Нематериальные активы» предназначен для получения информации о наличии и движении нематериальных активов, принадлежащих организации на правах собственности. Учет нематериальных активов осуществляют в

2.4. Учет поступления объектов нематериальных активов

2.4. Учет поступления объектов нематериальных активов Поступление объектов нематериальных активов оформляется в бухгалтерском учете в соответствии с их оценкой, определенной по правилам, изложенным в предыдущем подразделе. Вне зависимости от источников поступления

5.2. Учет нематериальных активов

5.2. Учет нематериальных активов В соответствии с ПБУ 14/2007 (утв. приказом Минфина РФ от 27 декабря 2007 г. № 153н) для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий:а) объект способен

6.2. Учет поступления нематериальных активов

6.2. Учет поступления нематериальных активов 6.2.1. Какие виды договоров заключают при приобретении нематериальных активов?Нематериальные активы могут быть приобретены предприятием по следующим видам договоров:? авторским договорам (с физическими лицами) (о передаче

15. Учет нематериальных активов

15. Учет нематериальных активов Данный учет регламентируется ПБУ 14/2000, утвержденный Приказом Минфина от 16.10.2000 г. за № 91 «Об утверждении Положения по бухгалтерскому учету „Учет нематериальных активов“».К нематериальным активам относятся объекты собственности или

41. Учет нематериальных активов

41. Учет нематериальных активов Согласно Положению по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007) (утв. приказом Министерства финансов РФ от 27 декабря 2007 г. № 153н) для принятия к бухгалтерскому учету объекта в качестве нематериального актива (НА)

66. Учет поступления нематериальных активов

66. Учет поступления нематериальных активов Первоначальная стоимость нематериальных активов определяется следующим образом для объектов: – внесенных в счет вкладов в уставный капитал – по согласованной стоимости;– приобретенных за плату у других организаций и лиц –

5.3. Расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком

5.3. Расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком Данные расходы принимаются налогоплательщиками в следующем порядке:1) в отношении приобретенных (созданных самим налогоплательщиком) нематериальных

2.2. Учет нематериальных активов (2-й ур.)

2.2. Учет нематериальных активов (2-й ур.) Нематериальные активы – это нефинансовые активы, которые удовлетворяют одновременно следующим условиям:> отсутствие материально-вещественной (физической) структуры;> возможность идентифицировать (выделения, отделения)