Оформление документа на возврат товарно-материальных ценностей

Оформление документа на возврат товарно-материальных ценностей

Возврат полученных ранее ТМЦ поставщику – не такая уж и редкая операция. Особенно часто она встречается в организациях, ведущих активную торговую деятельность. Причины для возврата могут быть самыми разными: замена одного товара другим, возврат бракованного или некачественного товара, отсутствие денег для расчета с поставщиком, и т. д.

Для оформления возврата ценностей поставщику в конфигурации предназначен документ, который так и называется – Возврат товаров поставщику. При выполнении команды главного меню Покупка ? Возврат товаров поставщику открывается окно со списком сформированных ранее документов на возврат (рис. 9.9).

Рис. 9.9. Документы на возврат ТМЦ поставщикам

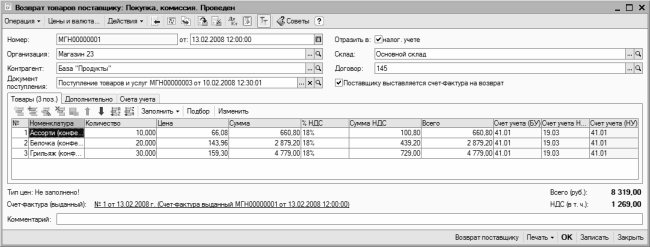

Это окно представляет собой типичный интерфейс списка, с содержимым которого мы уже можем разобраться без затруднений. Для ввода нового документа нажмите в панели инструментов кнопку Добавить – в результате откроется окно для выбора вида операции, возможные варианты – Покупка, комиссия, Из переработки и Оборудование. На рис. 9.10 показано окно ввода и редактирования возвратного документа для вида операции Покупка, комиссия.

Рис. 9.10. Формирование документа на возврат ценностей

Поскольку многие реквизиты данного окна нам уже хорошо знакомы (мы с ними неоднократно встречались в разделах, посвященных описанию других документов конфигурации), мы на них останавливаться лишний раз не будем, а рассмотрим только те параметры, которые для нас являются новыми или требуют дополнительных пояснений.

В поле Документ поступления можно указать документ, в соответствии с которым ранее были получены возвращаемые поставщику номенклатурные позиции. Выбор осуществляется в окне списка приходных документов, которое вызывается нажатием кнопки выбора. Рекомендуется предварительно заполнить поле Контрагент – тогда на выбор будут предложены документы только от данного контрагента.

Если установлен флажок Поставщику выставляется счет-фактура на возврат, то на возвращаемые ценности формируется отдельная счет-фактура. Это делается так же, как и в режиме ввода/редактирования документа на приход ценностей (см. предыдущий раздел). Если же этот флажок снят, то возврат ценностей будет отражен по приходной счет-фактуре.

В центральной части окна на вкладке Товары составляется список возвращаемых ценностей. Добавлять позиции в список можно как вручную, так и автоматически. В первом случае нужно нажать в инструментальной панели вкладки кнопку Добавить и далее действовать так же, как и при заполнении спецификации приходного документа (подробнее см. предыдущий раздел). Однако намного удобнее это делать автоматически – с помощью кнопки Заполнить.

При нажатии на эту кнопку открывается меню, содержащее две команды – Заполнить по поступлению и Добавить из поступления. При активизации команды Заполнить по поступлению перечень возвращаемых позиций будет сформирован в соответствии с документом, указанным в поле Документ поступления. Если же выбрать команду Добавить из поступления, то на экране отобразится перечень приходных документов от поставщика, указанного в поле Контрагент. В этом списке нужно выбрать приходный документ, позиции которого будут добавлены в спецификацию возвратного документа. После этого единственное, что нужно будет сделать вручную – это подкорректировать количество и, при необходимости – удалить из списка лишние позиции. Если же возврат осуществляется в полном соответствии с приходным документом (то есть, что получили – то полностью и вернули), то никаких дополнительных действий предпринимать больше не нужно.

На вкладке Дополнительно содержатся уже знакомые нам параметры Ответственный, Грузоотправитель и Грузополучатель (их мы рассматривали в предыдущем разделе), а также нередактируемое поле Сумма, в котором отображается итоговая сумма по документу в валюте взаиморасчетов, указанной в договоре.

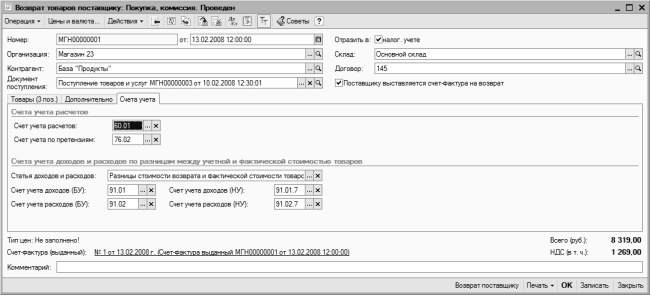

Несколько важных параметров находятся на вкладке Счета учета, содержимое которой показано на рис. 9.11.

Рис. 9.11. Оформление документа на возврат, вкладка Счета учета

Здесь следует ввести счет учета расчетов с поставщиком (поле Счет учета расчетов, причем данный параметр обязателен для заполнения), счет учета расчетов по претензиям (поле Счет учета по претензиям, сумма возврата будет проведена через этот счет, поэтому этот параметр также нужно заполнить), а также счета учета доходов и расходов для списания разницы стоимости ценностей. В поле Статья доходов и расходов необходимо указать статью, на которую будут отнесены отклонения стоимости (этот параметр отображается только в том случае, если в конфигурации включен режим учета денежных средств в разрезе статей их движения).

Вы можете распечатать документ на возврат ценностей по форме ТОРГ-12 или в простой форме, предварительно сохранив его с помощью кнопки Записать. Для этого нужно нажать кнопку Печать, и в открывшемся меню выбрать требуемый вариант – по аналогии с тем, как это делается при печати приходного документа (см. предыдущий раздел).

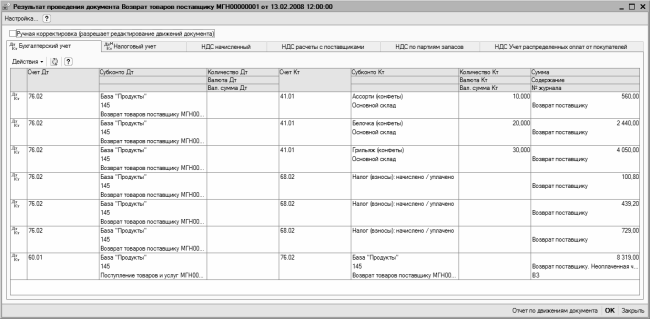

Интересно посмотреть результат проведения документа на возврат ценностей. На рис. 9.12 показаны бухгалтерские проводки, сформированные по документу, который мы рассматривали в данном разделе (см. рис. 9.10 и 9.11).

Рис. 9.12. Отражение документа на возврат ценностей в бухгалтерском учете

На этом рисунке видно, что по итогам проведения документа программа сформировала бухгалтерские проводки на сумму возврата по каждой товарной позиции, на суммы НДС по каждой возвращаемой позиции, а также на закрытие счета 76.02 «Расчеты по претензиям» (операция возврата проведена через этот счет).

Для оформления возврата товарно-материальных ценностей от покупателей в программе предназначен документ Возврат товаров от покупателя. Для перехода в режим работы с этими документами нужно выполнить команду главного меню Продажа ? Возврат товаров от покупателя или в панели функций на вкладке Продажа щелкнуть мышью на ссылке Возврат товаров от покупателя.

Окна списка и редактирования этих документов во многом аналогичны соответствующим интерфейсам документа Возврат товаров поставщику (см. рис. 9.9 и 9.10). Поэтому приводить их подробное описание, а также порядок ввода и редактирования документа мы здесь не будем, а остановимся лишь на некоторых отличиях.

Окно редактирования документа на возврат ценностей от покупателя по сравнению с документом Возврат товаров поставщику имеет две дополнительные вкладки: НДС и Счет-фактура. На вкладке НДС в соответствующем поле нужно указать счет учета налога на добавленную стоимость (по умолчанию предлагается счет 19.03 «НДС по приобретенным материально-производственным запасам»). Также на данной вкладке находится флажок Покупателем выставляется счет-фактура на возврат. Если он установлен, то в нижней части окна появляется ссылка Ввести счет-фактуру, с помощью которой осуществляется переход в режим формирования счет-фактуры. При снятом данном флажке ссылка исчезает (вместо нее появляется текст не требуется), и становится доступным расположенное ниже поле Отразить возврат, в котором из раскрывающегося списка нужно выбрать одно из двух значений – в книге покупок или в книге продаж.

Если на вкладке НДС установлен флажок Покупателем выставляется счет-фактура на возврат, то на вкладке Счет-фактура появляется флажок Предъявлен счет-фактура. Если его установить, то ниже появляются поля Номер входящего счета-фактуры и Дата входящего счета-фактуры, в которых вводятся соответствующие параметры выставленного покупателем документа.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ГЛАВА 5 Учет материальных ценностей

ГЛАВА 5 Учет материальных ценностей После изучения этой главы вы узнаете:!!! о сущности материально–производственных запасов в сельском хозяйстве;!!! об оформлении операций поступления материалов;об учете отпуска материалов на производство и другие цели, контроле за их

7.2. АУДИТ СОХРАННОСТИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

7.2. АУДИТ СОХРАННОСТИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ Проверка сохранности и использования товарно-материальных ценностей на предприятии, как правило, начинается знакомством с работой материального отдела бухгалтерии. Предметом внимания аудитора являются: состав,

4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции

4.2. Порядок выявления и исправления ошибок, выявленных при отражении операций по учету товарно-материальных ценностей (ТМЦ) и готовой продукции Очень часто встречаются ошибки, когда оприходование и списание материалов производится с нарушением установленных

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

8.3. Инвентаризация материальных ценностей

8.3. Инвентаризация материальных ценностей 8.3.1. Каков порядок проведения инвентаризации материальнопроизводственных запасов?В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятие проводит инвентаризацию материальных ценностей не реже

22. Учет товарно—материальных ценностей

22. Учет товарно—материальных ценностей При формировании учетной политики в отношении ТМЦ предприятие решает два вопроса:1) по какой цене учитывать товары, сырье и материалы на складе;2) по какой цене и в каком порядке списывать ТМЦ со склада.Первый вопрос связан с тем,

Глава 3. Типичные ошибки по учету товарно-материальных ценностей

Глава 3. Типичные ошибки по учету товарно-материальных ценностей Часто встречаются ошибки, когда оприходование и списание материалов производится с нарушением установленных требований. Так, не оформляется должным образом на соответствующих унифицированных бланках

Пример 21. Порядок отражения выявленных при инвентаризации товарно-материальных ценностей

Пример 21. Порядок отражения выявленных при инвентаризации товарно-материальных ценностей В бухгалтерском учете выявленные при инвентаризации товарно-материальных ценностей (расхождение между фактическим наличием имущества и данными бухгалтерского учета)

57. Инвентаризация товарно-материальных ценностей

57. Инвентаризация товарно-материальных ценностей Инвентаризация ТМЦ должна проводиться в порядке расположения ценностей в данном помещении.При хранении ТМЦ в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится

Глава 9. Учет движения товарно-материальных ценностей, работ или услуг

Глава 9. Учет движения товарно-материальных ценностей, работ или услуг В рассматриваемой конфигурации реализован гибкий механизм учета движения номенклатурных позиций и расчетов с контрагентами. С помощью соответствующих документов оформляется приход

Приход товарно-материальных ценностей (работ, услуг)

Приход товарно-материальных ценностей (работ, услуг) Приходные операции по поступлению товарно-материальных ценностей, работ или услуг оформляются в конфигурации с помощью документа Поступление товаров и услуг. Чтобы перейти в режим работы с этими документами, нужно

Возврат ценностей из эксплуатации

Возврат ценностей из эксплуатации С помощью документа Возврат материалов из эксплуатации в конфигурации оформляется процедура возврата ценностей из производства обратно на склад. Переход к работе с этим документом осуществляется с помощью команды главного меню

Полная инвентаризация товарно-материальных ценностей

Полная инвентаризация товарно-материальных ценностей В некоторых случаях для выявления возможных злоупотреблений, хищений и иных негативных проявлений необходимо провести полную инвентаризацию хранящихся на складе товарно-материальных ценностей.Следует отметить,

Оборачиваемость товарно-материальных запасов

Оборачиваемость товарно-материальных запасов Оборачиваемость запасов рассчитывается следующим образом: Оборачиваемость товарно-материальных запасов = себестоимость реализованной продукции / стоимость товарно-материальных запасов на конец учетного периода = 2 995,5 /

Менеджмент товарно-материальных запасов

Менеджмент товарно-материальных запасов Цель создания запасовВо всех производящих товары системах и в большинстве сервисных операционных систем имеются товарно-материальные запасы. Цель их создания – образование своего рода буфера между последовательными потоками