Менеджмент товарно-материальных запасов

Менеджмент товарно-материальных запасов

Цель создания запасов

Во всех производящих товары системах и в большинстве сервисных операционных систем имеются товарно-материальные запасы. Цель их создания – образование своего рода буфера между последовательными потоками поступления материалов, чтобы исключить потребность в постоянно равной их интенсивности. Например, у вас в хлебнице наверняка имеется некоторый запас хлеба, и вы не ходите в булочную каждый раз, когда вам хочется сделать бутерброд.

Существует три основных типа запасов.

1. Запасы сырья, комплектующих и готовых продуктов, создающие буфер между частотой закупок и интенсивностью их потребления операционной системой.

2. Запасы незавершенного производства, создающие буфер между производительностью последовательных операций.

3. Запасы готовой продукции, создающие буфер между производительностью операционной системы и скоростью отгрузки или продажи продуктов.

Эти буфера обеспечивают оперативную гибкость организации. В частности, наличие запасов позволяет закупать материалы или производить товары экономически выгодными партиями, даже когда спрос на выход системы относительно постоянный.

Расходы и решения, связанные с менеджментом запасов

Интенсивность оттока материалов из запасов обычно определяется спросом или скоростью их использования, т. е. показателями, неподконтрольными менеджеру, управляющему материальными запасами. Следовательно, менеджерам следует сосредоточить основные усилия на контроле притока материалов. Таким образом, менеджмент запасов любых товаров требует принятия на регулярной основе двух решений: когда следует разместить заказ на закупку или производство товара для пополнения запасов и каким должен быть размер заказа.

Эти решения непосредственно влияют на четыре типа эксплуатационных расходов.

1. Расходы на закупаемые товары. Цена при закупке может зависеть от скидок, предоставляемых на основе:

a) количества единиц товара в партии заказа;

b) общей стоимости заказа нескольких видов товара одному поставщику;

c) времени года, в которое размещается заказ.

2. Расходы на заказ. Это канцелярские расходы по обработке заказов на закупку или производство, а также транспортные расходы и расходы на приемку товаров. Если речь идет о расходах на производство, к ним относятся также расходы на наладку оборудования для выпуска заказанной партии.

3. Расходы на управление запасами, включая:

a) стоимость капитала, инвестированного в запасы;

b) складские расходы (складские площади, коммунальные услуги, персонал);

c) налоги и страховые сборы, обусловленные стоимостью запасов;

d) снижение ценности запасов вследствие устаревания, порчи и краж.

4. Издержки дефицита, включая:

a) потери производственного времени и увеличение сверхурочных работ, вызванные недостатком важного сырья, деталей или других материалов;

b) расходы на отслеживание задолженных заказов на готовые продукты, которых не оказалось на складе;

c) расходы, связанные с отправками мелкими партиями и срочными отгрузками товаров клиентам;

d) потерянный сбыт или даже потерянные клиенты.

Понятно, что эффективность менеджмента запасов очень сильно влияет на успех организации, сказываясь не только на операционной функции, но и на маркетинговой и финансовой функциях.

Типы спроса по изделиям

То, какая именно система окажется наиболее эффективной для управления запасами, зависит от типа спроса на конкретное изделие. Спрос может быть зависимым или независимым.

Спрос называют зависимым, если он зависит от планов производства других изделий. Он, следовательно, применим прежде всего к материалам и комплектующим, используемым для производства товаров. Например, в компании, выпускающей газонокосилки, спрос на колеса для них обусловлен планами производства косилок. Зависимый спрос существует на некоторые материалы и предметы снабжения и в сервисной сфере. Например, спрос на хирургические материалы в больнице зависит от графика проведения операций. Поскольку производственные планы составляются заранее, зависимый спрос можно точно прогнозировать.

Если спрос на изделия не обусловлен планами производства других изделий, то его называют независимым. Таковым является спрос на большинство готовых продуктов, например на газонокосилки, а также на большинство изделий, находящихся в оптовых и розничных торговых запасах. Прогнозировать его намного сложнее, чем зависимый спрос.

Некоторые изделия – объекты как зависимого, так и независимого спроса. Производитель ПК, например, может выпускать печатные платы для своих компьютеров. Частично спрос на них, конечно, будет зависеть от планов выпуска ПК, в которых они используются, но их могут заказывать и дилеры, нуждающиеся в таких комплектующих для ремонта и модернизации существующих моделей.

Системы менеджмента запасов при независимом спросе

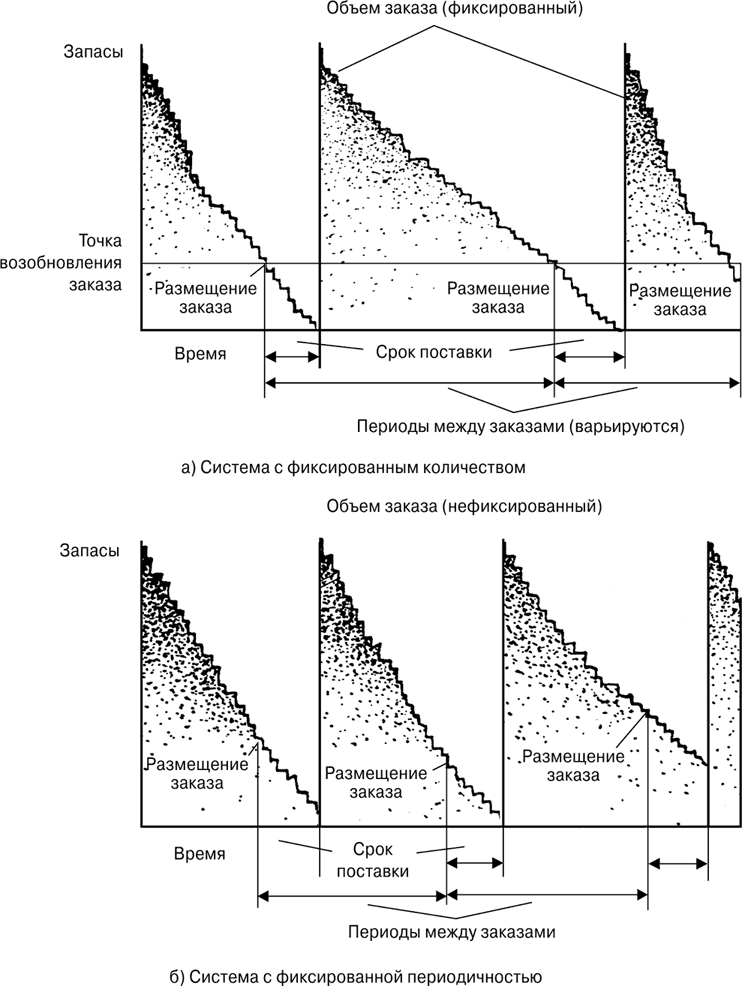

Как уже говорилось, оптимальный тип системы управления запасами того или иного изделия (т. е. решения о времени и объеме заказа) определяется типом спроса на него. Две основные системы управления запасами с независимым спросом – это система с фиксированным количеством и система с фиксированной периодичностью (рис. 21.3).

Рис. 21.3. Системы управления запасами изделий, пользующихся независимым спросом

В системах первого типа уровень запасов отслеживается постоянно. Когда количество изделий опускается ниже установленной точки заказа, размещается заказ на пополнение запасов, причем всегда на одно и то же количество. Таким образом, в этой системе фиксированными являются и точка возобновления заказа, и его объем. По причинам, которые выходят за рамки нашего обсуждения, эти системы считаются оптимальными для запасов изделий со следующими характеристиками.

1. Высокая стоимость изделия.

2. Высокие издержки управления запасами.

3. Высокие издержки вследствие дефицита запасов.

4. Ценовые скидки за большой объем заказа.

5. Относительно непредсказуемый и хаотичный спрос.

В системе с фиксированной периодичностью заказы на пополнение запасов размещаются с определенной периодичностью, а их объем зависит от имеющегося в наличии остатка. Эта система оптимальна для изделий со следующими характеристиками.

1. Низкая стоимость изделия.

2. Низкие издержки управления запасами.

3. Низкие издержки вследствие дефицита запасов.

4. Изделие – один из многих товаров, закупаемых у одного и того же поставщика.

5. Ценовые скидки основаны на общей стоимости заказа в долларах при одновременном приобретении продуктов разного типа.

6. Относительно постоянный спрос.

7. Изделие скоропортящееся.

Системы менеджмента запасов при зависимом спросе

Для управления запасами изделий с зависимым спросом обычно применяется система, которую называют планированием потребности в материальных ресурсах (MRP – Material Requirement Planning). Они позволяют использовать преимущества того факта, что зависимый спрос можно прогнозировать, поскольку в его основе лежат производственные планы. Цель MRP – иметь ровно такие запасы изделий, какие требуются для выполнения ближайших производственных планов организации.

Для эффективной работы системы MRP необходима информация трех типов. Для наглядности представим, что фирма – производитель газонокосилок пользуется для управления запасами колес диаметром 5 дюймов системой MRP. Предположим также, что анализ потребности в этом изделии проводится в конце февраля. При этом аналитику потребуется три типа информации.

1. График производства газонокосилок с колесами данного размера, например в третью неделю апреля фирма планирует собрать 500 таких косилок.

2. Перечень материалов для газонокосилки с указанием всех деталей, требующихся для сборки одной газонокосилки, и их количества. В нашем случае для каждой косилки потребуется четыре колеса (и ряд других деталей).

3. Инвентаризационные данные по данному изделию, в частности:

a) количество изделий, имеющихся в запасах на данный момент, например имеется 40 колес;

b) количество и ожидаемая дата поступления заказа каждой заказанной комплектующей, например фирмой уже было заказано 500 колес; ожидаемый срок прибытия – вторая неделя марта;

c) время выполнения заказа; колеса обычно поступают через две недели после размещения заказа.

Анализ MRP включает в себя три этапа.

1. Общая потребность в изделии вычисляется на основе производственного плана и перечня материалов. В нашем случае в третью неделю апреля фирме потребуется две тысячи колес (4 колеса на одну косилку ? 500 косилок).

2. Чистая потребность вычисляется путем вычитания из показателя общей потребности количества, имеющегося в наличии, а также числа уже заказанных изделий данного типа со сроком поставки, соответствующим графику производства. Поскольку сорок колес имеется на складе и пятьсот изделий будут поставлены в марте, чистая потребность составит 1460 колес (2000–540).

3. С учетом времени выполнения заказов составляется график планового размещения заказов, чтобы чистая потребность была удовлетворена именно в момент, когда в производственном процессе возникнет потребность в данном изделии. Поскольку время выполнения заказа составляет две недели, заказ на 1460 колес должен быть размещен в первую неделю апреля.

Система MRP в нашем примере может показаться простой, поскольку логика и расчеты понять несложно. Но на практике, в реальной производственной среде, в которой зачастую требуются сотни и тысячи разных изделий, использование этой системы – весьма сложная управленческая задача.

Японский подход к менеджменту запасов

Относительно высокая стоимость капитала и площадей в Японии вынуждают японские фирмы особенно тщательно минимизировать расходы на управление запасами. Концепция «точно в срок» (см. главу 20) зародилась именно в Японии. Хотя японские методы управления материальными запасами несколько отличаются от MRP, они преследуют, по сути, одни и те же цели. Во многих отношениях MRP превосходит классические японские системы. Однако японцы по-прежнему опережают американских производителей как минимум в трех аспектах. Во-первых, они гораздо более настойчивы в деле минимизации материальных запасов, чем операционные менеджеры США. Во-вторых, они успешнее применяют свои системы. И наконец, в-третьих, они проделали огромную работу по интеграции своих систем менеджмента запасов с философией бизнеса и с подходами к управлению качеством и внедрения автоматизированных систем управления производством. Во врезке 21.1 описаны некоторые типичные проблемы американских производителей при внедрении принципа «точно в срок» в существующие системы планирования и контроля производства.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

9.2. Классификация материальных запасов

9.2. Классификация материальных запасов Запасы присутствуют на всем протяжении логистической цепи от источника возникновения материального потока до потребления, утилизации или уничтожения его составляющих. Материальные запасы классифицируют по месту нахождения, по

4.2.2. Методы оценки материальных запасов

4.2.2. Методы оценки материальных запасов Израсходованные материальные ресурсы (сырье, материалы, топливо и др.) отражаются в учете с использованием одного из следующих методов оценки запасов (п. 16 ПБУ 5/01):• по себестоимости каждой единицы;• по средней себестоимости,

7.2. АУДИТ СОХРАННОСТИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

7.2. АУДИТ СОХРАННОСТИ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ Проверка сохранности и использования товарно-материальных ценностей на предприятии, как правило, начинается знакомством с работой материального отдела бухгалтерии. Предметом внимания аудитора являются: состав,

Глава 8. Использование материальных запасов

Глава 8. Использование материальных запасов 8.1 Отпуск материалов в производство Документ «Требование – накладная» предназначен для оформления передачи материалов и полуфабрикатов в производство.В шапке документа указывается склад, с которого осуществляется списание

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

22. Учет товарно—материальных ценностей

22. Учет товарно—материальных ценностей При формировании учетной политики в отношении ТМЦ предприятие решает два вопроса:1) по какой цене учитывать товары, сырье и материалы на складе;2) по какой цене и в каком порядке списывать ТМЦ со склада.Первый вопрос связан с тем,

Глава 3. Типичные ошибки по учету товарно-материальных ценностей

Глава 3. Типичные ошибки по учету товарно-материальных ценностей Часто встречаются ошибки, когда оприходование и списание материалов производится с нарушением установленных требований. Так, не оформляется должным образом на соответствующих унифицированных бланках

Пример 21. Порядок отражения выявленных при инвентаризации товарно-материальных ценностей

Пример 21. Порядок отражения выявленных при инвентаризации товарно-материальных ценностей В бухгалтерском учете выявленные при инвентаризации товарно-материальных ценностей (расхождение между фактическим наличием имущества и данными бухгалтерского учета)

57. Инвентаризация товарно-материальных ценностей

57. Инвентаризация товарно-материальных ценностей Инвентаризация ТМЦ должна проводиться в порядке расположения ценностей в данном помещении.При хранении ТМЦ в разных изолированных помещениях у одного материально ответственного лица инвентаризация проводится

Глава 9. Учет движения товарно-материальных ценностей, работ или услуг

Глава 9. Учет движения товарно-материальных ценностей, работ или услуг В рассматриваемой конфигурации реализован гибкий механизм учета движения номенклатурных позиций и расчетов с контрагентами. С помощью соответствующих документов оформляется приход

Приход товарно-материальных ценностей (работ, услуг)

Приход товарно-материальных ценностей (работ, услуг) Приходные операции по поступлению товарно-материальных ценностей, работ или услуг оформляются в конфигурации с помощью документа Поступление товаров и услуг. Чтобы перейти в режим работы с этими документами, нужно

Оформление документа на возврат товарно-материальных ценностей

Оформление документа на возврат товарно-материальных ценностей Возврат полученных ранее ТМЦ поставщику – не такая уж и редкая операция. Особенно часто она встречается в организациях, ведущих активную торговую деятельность. Причины для возврата могут быть самыми

Полная инвентаризация товарно-материальных ценностей

Полная инвентаризация товарно-материальных ценностей В некоторых случаях для выявления возможных злоупотреблений, хищений и иных негативных проявлений необходимо провести полную инвентаризацию хранящихся на складе товарно-материальных ценностей.Следует отметить,

Оборачиваемость товарно-материальных запасов

Оборачиваемость товарно-материальных запасов Оборачиваемость запасов рассчитывается следующим образом: Оборачиваемость товарно-материальных запасов = себестоимость реализованной продукции / стоимость товарно-материальных запасов на конец учетного периода = 2 995,5 /