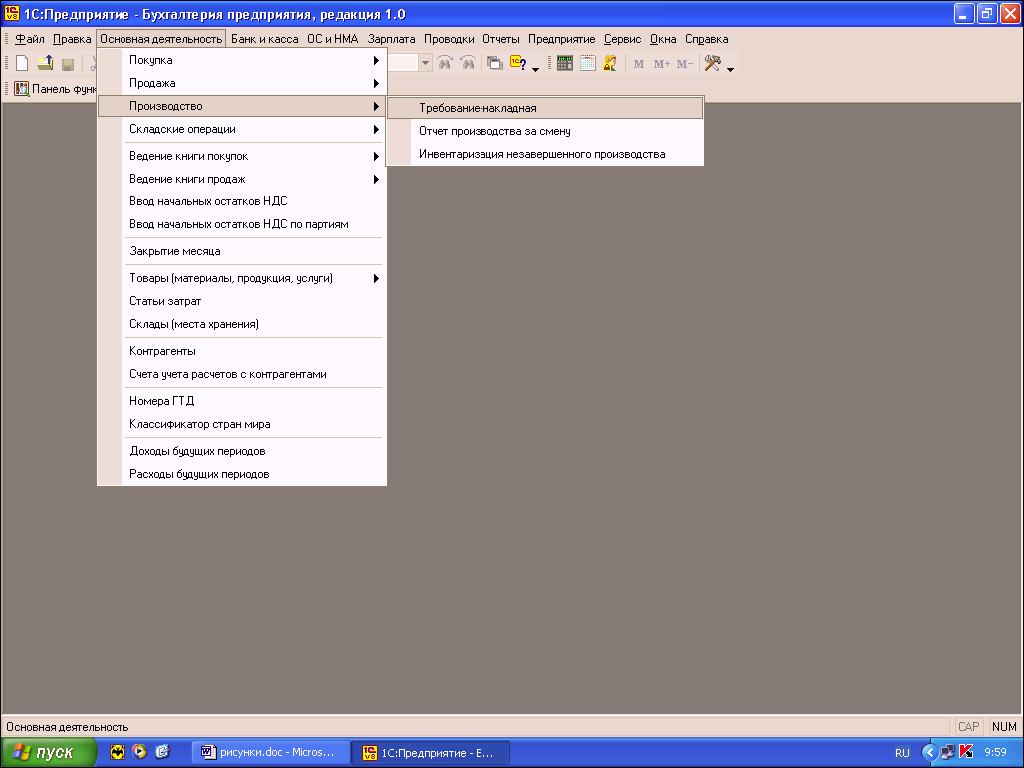

Глава 8. Использование материальных запасов

Глава 8. Использование материальных запасов

8.1 Отпуск материалов в производство

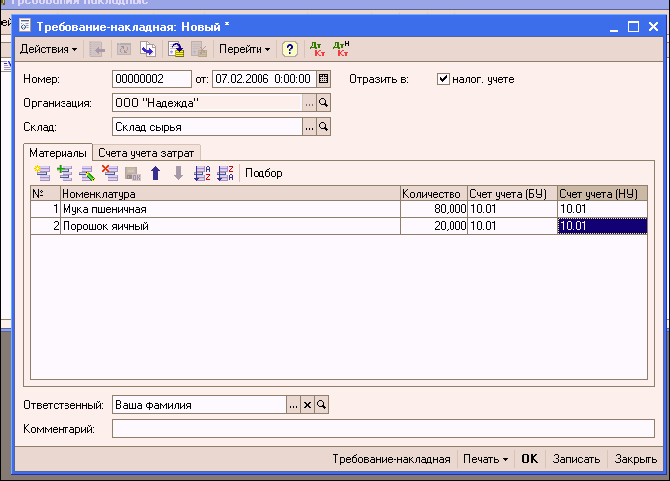

Документ «Требование – накладная» предназначен для оформления передачи материалов и полуфабрикатов в производство.

В шапке документа указывается склад, с которого осуществляется списание материалов в производство.

На закладке «Материалы» перечисляются передаваемые в производство материалы и полуфабрикаты, их количество и счета, на которых учитываются списываемые материалы.

На закладке «Счета учета затрат» раздельно для бухгалтерского и налогового учета указываются счета учета затрат и объекты аналитического учета.

Если в качестве счета учета затрат будут указаны счета учета затрат производства, то в качестве объектов аналитического учета будут выступать:

? подразделение;

? номенклатурная группа (элемент справочника «Номенклатурные группы»);

? статьи затрат (элемент справочника «Статьи затрат»).

Закладка «Материалы заказчика» заполняется при переработке давальческого сырья.

Стоимостной учет переданных ТМЦ может в течение месяца и не вестись, если включена соответствующая настройка конфигурации. Если все же стоимостной учет нужен, то стоимость ТМЦ определяется стоимостью переданных партий. Поскольку в течение месяца стоимость партий полуфабрикатов, изготовленных в этом месяце, не всегда известна, то в течение месяца они могут списываться в производство и по нулевой стоимости. В любом случае, в конце месяца их стоимость может быть скорректирована регламентной операцией.

С точки зрения выбора статьи затрат, важно отметить, что при списании следует выбирать статьи затрат с признаком принадлежности именно материальной группе. Далее в зависимости от того, на что пойдут материалы, можно оформить их списание либо на производственные расходы, подразумевая, что в дальнейшем эти материалы будут включаться в себестоимость продукции как прямые расходы, либо списать на другие виды косвенных расходов. Если ТМЦ списываются на производственные расходы, то они включаются в объем незавершенного производства, иначе затраты к незавершенному производству относится не будут.

При передаче ТМЦ в производство обязательно указание производственного подразделения, в которое передаются ТМЦ, и склада, с которого эти ТМЦ списываются. Дополнительно можно указать назначение списываемых ТМЦ. Например, можно указать заказ, под который списываются ТМЦ или номенклатурную группу, считая, что затраты ушли на изготовление продукции из определенной группы. Указание детализации списания до заказа или номенклатурной группы необязательно. Такие данные будут использоваться только для контроля использования этих материалов при выпуске продукции или при распределении затрат в процедуре расчета себестоимости.

Для материалов, переданных в незавершенное производство, можно указать необходимость оперативного учета остатков в незавершенном производстве. В общем случае остатки переданных в незавершенное производство ТМЦ не ведутся.

Для отражения операции списания ТМЦ в производство в конфигурации предназначен документ «Требование-накладная».

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

9.2. Классификация материальных запасов

9.2. Классификация материальных запасов Запасы присутствуют на всем протяжении логистической цепи от источника возникновения материального потока до потребления, утилизации или уничтожения его составляющих. Материальные запасы классифицируют по месту нахождения, по

4.2.2. Методы оценки материальных запасов

4.2.2. Методы оценки материальных запасов Израсходованные материальные ресурсы (сырье, материалы, топливо и др.) отражаются в учете с использованием одного из следующих методов оценки запасов (п. 16 ПБУ 5/01):• по себестоимости каждой единицы;• по средней себестоимости,

4.2.3. Варианты синтетического учета материальных запасов

4.2.3. Варианты синтетического учета материальных запасов Для учета материально-производственных запасов применяют следующие синтетические счета:• 10 «Материалы»;• 11 «Животные на выращивании и откорме»;• 14 «Резервы под снижение стоимости материальных ценностей»;• 15

Глава 5 УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Глава 5 УЧЕТ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ КЛАССИФИКАЦИЯ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ Производственные запасы по своей экономической природе являются предметами труда. Вместе со средствами труда и рабочей силой материалы обеспечивают производственный процесс, в котором

ГЛАВА 5 Учет материальных ценностей

ГЛАВА 5 Учет материальных ценностей После изучения этой главы вы узнаете:!!! о сущности материально–производственных запасов в сельском хозяйстве;!!! об оформлении операций поступления материалов;об учете отпуска материалов на производство и другие цели, контроле за их

Глава 4. Учет материально-производственных запасов

Глава 4. Учет материально-производственных запасов 4.1. Что такое материально-производственные запасы Материально-производственные запасы (МПЗ) или просто материалы – это вещественные элементы, которые приобретены для использования в качестве предметов труда

Глава 7. Учет создания производственных запасов.

Глава 7. Учет создания производственных запасов. 7.1 Поступление материалов на склад Информация о стоимости ТМЦ на складах в системе хранится в разрезе партий. Партия является источником информации о документе, образовавшим партию, о контрагенте, при взаимодействии с

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

2.3.1. Учет инвентаря и прочих материальных запасов (3-й ур.)

2.3.1. Учет инвентаря и прочих материальных запасов (3-й ур.) К материальным запасам относятся:> предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости;> предметы, используемые в деятельности учреждениях в

111. Оценка эффективности использования материальных ресурсов. Оценка влияния материальных ресурсов на объем производства продукции

111. Оценка эффективности использования материальных ресурсов. Оценка влияния материальных ресурсов на объем производства продукции Оценка эффективности использования материальных ресурсов . Для оценки эффективности материальных ресурсов используется система

Тема 6. Материальные запасы 6. 1. Классификация материальных запасов

Тема 6. Материальные запасы 6. 1. Классификация материальных запасов Запас – форма существования материального потока. Если бы вся логистическая цепь, по которой движется материальный поток, работала как один конвейер, время ожидания можно было бы свести к нулю и

Глава 2 Избавьтесь от запасов

Глава 2 Избавьтесь от запасов Всякий раз, когда можете, считайте. Сэр Фрэнсис Галтон, ученый и исследователь Управление запасами является жизненно важным для улучшения обслуживания клиентов компании, движения фондов и в конечном счете ее доходности. Короче говоря,

Оборачиваемость товарно-материальных запасов

Оборачиваемость товарно-материальных запасов Оборачиваемость запасов рассчитывается следующим образом: Оборачиваемость товарно-материальных запасов = себестоимость реализованной продукции / стоимость товарно-материальных запасов на конец учетного периода = 2 995,5 /

Менеджмент товарно-материальных запасов

Менеджмент товарно-материальных запасов Цель создания запасовВо всех производящих товары системах и в большинстве сервисных операционных систем имеются товарно-материальные запасы. Цель их создания – образование своего рода буфера между последовательными потоками