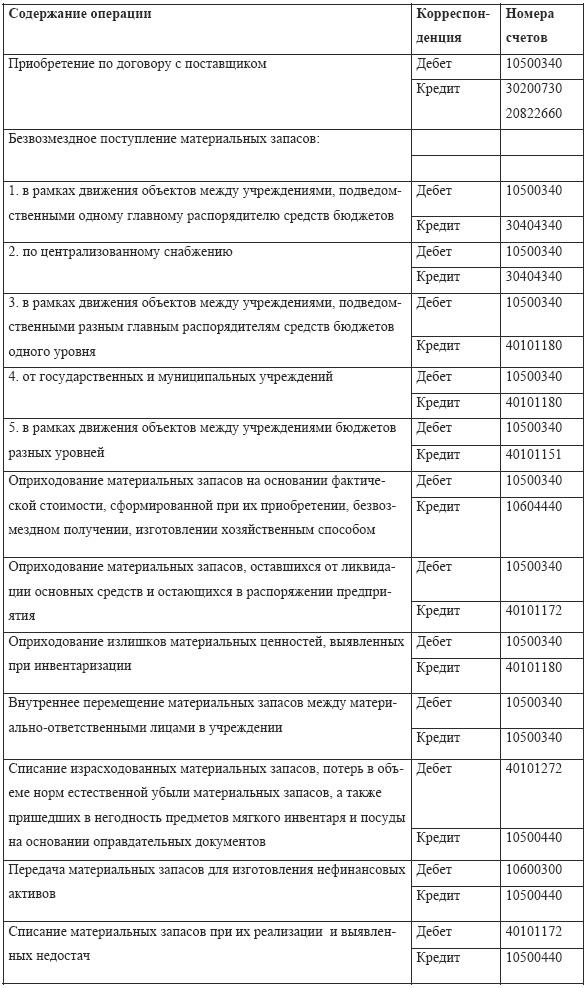

2.3.1. Учет инвентаря и прочих материальных запасов (3-й ур.)

2.3.1. Учет инвентаря и прочих материальных запасов (3-й ур.)

К материальным запасам относятся:

> предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости;

> предметы, используемые в деятельности учреждениях в течение периода, превышающего 12 месяцев, но не относящиеся к основным средствам в соответствии с классификацией ОКОФ;

> готовая продукция.

Чтобы поделить предметы между основными средствами и материальными запасами нужно руководствоваться следующими признакам.

Основные средства в бюджетных учреждениях – это материальные объекты независимо от стоимости, срок полезного использования которых больше года и относящиеся к основным средствам по Общероссийскому классификатору основных фондов, утвержденному постановлением Госстандарта России от 26 декабря 1994 г. № 359. При соблюдении этих условий предметы из МБП надо перевести в основные средства.

Если же соблюдается первое условие, но не выполняется второе, то такие предметы должны учитываться как материальные запасы. К материальным запасам теперь также относятся предметы независимо от их стоимости, срок эксплуатации которых не больше года.

Учет материальных запасов в бюджетном учете медицинских учреждений.

Материальные запасы принимаются к бюджетному учету по фактической стоимости. Материальные запасы принимаются к учету по фактической стоимости с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и подрядчиками (кроме их приобретения (изготовления) в рамках деятельности, приносящей доход, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ).

Фактической стоимостью материальных запасов, приобретенных за плату, признаются:

> суммы, уплачиваемые в соответствии с договором поставщику, в том числе налог на добавленную стоимость (кроме их приобретения за счет средств от предпринимательской и иной деятельности, приносящей доход);

> суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материальных ценностей;

> таможенные пошлины и иные платежи, связанные с приобретением материальных запасов;

> вознаграждения, уплачиваемые посреднической организации, через которую приобретены материальные запасы, в соответствии с условиями договора;

> суммы, уплачиваемые за заготовку и доставку (транспортные услуги) материальных запасов до места их использования, включая страхование доставки;

> иные платежи, непосредственно связанные с приобретением материальных запасов.

Фактическая стоимость материальных запасов определяется (уменьшается или увеличивается) с учетом суммовых разниц, возникающих до принятия материальных запасов к бюджетному учету в случаях, когда оплата производится в валюте Российской Федерации в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах). Оценка материальных запасов, стоимость которых при приобретении определена в иностранной валюте, производится в валюте Российской Федерации путем пересчета суммы в иностранной валюте по курсу ЦБ РФ, действующему на дату принятия запасов к бюджетному учету

Фактическая стоимость материальных запасов при их изготовлении самим медицинским учреждением определяется исходя из затрат, связанных с изготовлением данных активов.

Фактическая стоимость материальных запасов, полученных медицинским учреждением безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из текущей рыночной стоимости на дату принятия к бюджетному учету, а также сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования.

Текущая рыночная стоимость материальных запасов определяется по данным средств массовой информации (INTERNET, газет, рекламных каталогов), органов статистики. Документы, являющиеся обоснованием выбранной рыночной стоимости материальных запасов, прилагаются к первичным документам по приходу.

Материальные запасы, не принадлежащие медицинскому учреждению, но находящиеся в его пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в размере стоимости, предусмотренной в договоре.

Способами поступления материальных запасов в медицинские учреждения:

> приобретение у поставщиков;

> приобретение через подотчетных лиц за наличный расчет;

> поступление от списания пришедших в негодность основных средств.

Первичные документы по движению материальных запасов должны содержать подписи лиц, совершивших операции, и коды соответствующих объектов учета.

Вместе с отгрузкой материалов поставщик представляет покупателю сопроводительные документы – товарно-транспортные накладные.

Исполнитель по снабжению по поступившим документам производит проверку соответствия объема, ассортимента, цен, качества материалов договорным условиям и сдает материальные запасы на склад. Материальные запасы приходуются в соответствующих единицах измерения (весовых, объемных, линейных).

При сдаче на склад материальных запасов, приемка оформляется однострочными или многострочными приходными ордерами. Первый из них составляют только на один вид материалов, во втором – записывают все принятые материалы независимо от их количества.

В тех случаях, когда количество и качество прибывших на склад материалов не соответствует данным счета поставщика, приемку материалов производит комиссия (с представителем поставщика или представителем незаинтересованной организации) с и оформляет Актом приемки материалов (ф.0315004), который служит основанием для предъявления претензий поставщику.

В состав комиссии приглашается представитель поставщика или представитель незаинтересованной организации. Если перевозку материалов осуществляют автотранспортом, то в качестве первичного документа применяют накладную, которую составляет грузоотправитель. Накладную применяют в качестве приходного документа у покупателя в случае отсутствия расхождений количества грузов с данными накладной. В случае наличия такого расхождения приемку материалов оформляют Актом о приемке материалов.

Подотчетные лица, приобретающие материалы в организациях торговли, у других организаций, подтверждают документами стоимость приобретения материалов товарными и кассовыми чеками; приходными кассовыми ордерами.

Материально-ответственные лица ведут учет материальных запасов в Книге (Карточке) учета материальных ценностей по наименованиям, сортам и количеству.

Списание материалов и продуктов питания производится на основании следующих документов:

Требования– накладной ф. № М-11 (ф. 0315006);

Меню– требования на выдачу продуктов питания (ф. 0504202);

Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210);

Акта о списании материальных запасов (ф. 0504230).

Требование– накладная ф. № М-11 применяется для учета движения материальных ценностей внутри учреждения ПФР – между структурными подразделениями или материально-ответственными лицами.

Накладную ф. № М-11 в двух экземплярах составляет материально-ответственное лицо структурного подразделения, сдающего материальные ценности.

Первый экземпляр служит основанием сдающему материально-ответственному лицу для списания ценностей, второй – принимающему материально-ответственному лицу для их оприходования.

Накладную ф. № М-11 подписывают материально-ответственные лица, сдающие и получающие материальные ценности, и сдают в бухгалтерию для учета движения материалов.

С 2005 года категории малоценных и быстроизнашивающихся предметов (МБП) в бюджетном учете нет.

По новому Плану счетов «бывшие» МБП должны учитываться либо в составе основных средств, либо в составе материальных запасов.

На счете 10505000 «Мягкий инвентарь» учитываются следующие виды мягкого инвентаря:

– белье (рубашки, сорочки, халаты и т. п.);

– постельное белье и принадлежности (матрацы, подушки, одеяла, простыни, пододеяльники, наволочки, покрывала, мешки спальные и т. п.);

– одежда и обмундирование, включая спецодежду (костюмы, пальто, плащи, полушубки, платья, кофты, юбки, куртки, брюки и т. п.);

– обувь, включая специальную (ботинки, сапоги, сандалии, валенки и т. п.);

– спортивная одежда и обувь (костюмы, ботинки и т. п.);

– прочий мягкий инвентарь.

В составе прочих материальных запасов, счет 10506000, дополнительно включены:

– посуда;

– книжная, иная печатная продукция, в том числе печатная сувенирная продукция, предназначенная для продажи, кроме библиотечного фонда;

– иные материальные запасы.

При формировании фактической стоимости запасов на основании одного договора с поставщиком поступление отражается насчет 010500000, в случае наличия нескольких договоров – на счет 010604340.

Фактическая стоимость материальных запасов, полученных учреждением по договору дарения (исключено слово «безвозмездно»), а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету, а также из сумм, уплачиваемых учреждением за доставку материальных запасов и приведение их в состояние, пригодное для использования.

Пример 8.

Бюджетное медицинское учреждение получило в качестве дара прочие материальные запасы, рыночная стоимость которых определена в размере 10 000 руб.

В учете оформляется запись: Дебет 10506340 Кредит 40101180 – 10 000 руб.

Учет материальных запасов в коммерческих медицинских организацийопределяется в ПБУ 5/01 «Учет материально– производственных запасов».

В медицинских организациях основным видом материально– производственных запасов (далее – МПЗ) являются лекарства, производственные инструменты и инвентарь (медицинские инструменты).

Материалы принимаются к бухгалтерскому учету по фактической себестоимости (пункт 5 ПБУ 5/01). Фактической себестоимостью материалов, приобретенных за плату, признается сумма фактических затрат организации на их приобретение за исключением НДС и иных возмещаемых налогов:

> суммы, уплачиваемые в соответствие с договором поставщику (продавцу);

> суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материалов;

> таможенные пошлины;

> невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материалов;

> вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

> затраты по заготовке и доставке материалов до места их использования, включая расходы по страхованию;

> затраты по содержанию заготовительно-складского подразделения организации, затраты на услуги транспорта по доставке материалов до места их использования, если они не включены в цену МПЗ, установленную договором; начисленные проценты по кредитам, предоставленным поставщиками (коммерческий кредит);

> затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных материалов, не связанные с оказанием услуг;

> иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Фактическая себестоимость материалов, внесенных в счет вклада в уставный капитал организации, определяется исходя из их денежной оценки, согласованной учредителями или участниками организации, если иное не предусмотрено законодательством Российской Федерации.

Если МПЗ получены медицинской организацией по договору дарения или безвозмездно их фактическая себестоимость определяется исходя из рыночной стоимости аналогичных материалов на дату принятия к бухгалтерскому учету (пункт 9 ПБУ 5/01), (с учетом требований статьи 40 НК РФ).

Оприходование материалов на склад медицинской организации осуществляется по приходным ордерам формы № М-4, утвержденными постановлением Госкомстата РФ от 30 октября 1997 г. № 71а.

Информация о заготовлении и приобретении материалов в медицинской организации собирается на счете 15 «Заготовление и приобретение материальных ценностей» или счете 16 «Отклонение в стоимости материальных ценностей».

Счет 16 предназначен для учета разниц между учетной ценой и фактической себестоимостью приобретаемых материалов.

Пример 9.

Медицинский центр приобрел у поставщика 1000 единиц косметологического крема. В учетной политике организации определено, что учет материалов ведется по фактической себестоимости на счете 10.

Покупная цена 1 тюбика крема – 60 руб. (в том числе НДС – 10 руб.). Общая стоимость материалов составит таким образом 60 000 руб. (в том числе НДС – 10 000 руб.). Кроме того, за доставку на склад медицинского центра транспортом поставщика (такие расходы в цену товара согласно договору не входят) было уплачено еще 600 руб. (в том числе НДС – 100 руб.).

Оприходование МПЗ в бухгалтерском учете необходимо отразить следующими проводками:

дебет счета 10 кредит счета 60 50 000 руб. (60 000 – 10 000);

– оприходованы полученные от поставщика материалы (крем) без учета НДС.

дебет счета 10 кредит счета 60 500 руб. (600–100);

– отражены в составе фактической себестоимости материалов транспортные расходы по их доставке на склад организации

дебет счета 19 кредит счета 60 10 100 руб. (10 000 + 100);

– отражен в учете НДС по полученным материалам и расходам на их доставку на склад.

дебет счета 60 кредит счета 51 60 600 руб.;

– произведена оплата поставщику за материалы и их доставку.

дебет счета 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДС» кредит счета 19 10 100 руб.

– принят к вычету НДС, уплаченный поставщику за материалы и их доставку.

Если бы расчетные документы на транспортные услуги (акты оказания транспортных услуг, счет, счет-фактура) поступили в организацию уже после оприходования материалов в учете и формирования их первоначальной стоимости, то проводки в части этих услуг были бы такие:

дебет счета 91-2 кредит счета 60 500 руб. (600 руб. – 100 руб.);

– отражены транспортные расходы (без учета НДС)

дебет счета 19 кредит счета 60 100 руб.;

– отражен в учете НДС по транспортным услугам:

дебет счета 60 кредит счета 51 600 руб.;

– произведена оплата за транспортные услуги:

дебет счета 68, субсчет «Расчеты по НДС» кредит счета 19 100 руб.

– принят к вычету НДС по транспортным услугам:

Поскольку произведенные транспортные расходы по доставке материалов связаны с процессом производства (в нашем случае – оказания медицинских услуг), то они все равно должны приниматься для целей налогообложения.

Если в процессе своей деятельности медицинский центр использует значительную номенклатуру материалов, то целесообразно вести учет по учетным ценам от фактической стоимости, применяя счета 15 и 16.

По дебету счета 15 учитывается покупная стоимость МПЗ и другие расходы, связанные с их приобретением (например, вознаграждение посреднической организации, стоимость доставки материалов на склад организации и т. п.):

дебет счета 15 кредит счета 60

– отражена фактическая себестоимость приобретенных материалов.

В кредит счета 15 с дебета счета 10, списывается стоимость поступивших и оприходованных материалов по планово-учетным ценам, сформированным организацией:

дебет счета 10 кредит счета 15

– оприходованы материалы по учетным ценам.

Разница между фактической себестоимостью МПЗ и стоимостью, рассчитанной исходя из планово-учетных цен, списывается со счета 15 на счет 16:

дебет счета 16 кредит счета 15

– списано превышение фактической себестоимости материалов над их учетной ценой (перерасход);

дебет счета 15 кредит счета 16

– списано превышение учетной цены материалов над их фактической себестоимостью (экономия).

Расчет величины отклонений, приходящийся на стоимость переданных в отчетном периоде на производственные нужды материалов, можно привести к следующей формуле:

Отклонения, % = 100 % / Пом ? 100 % / Мн + Мом,

где Пом – стоимость (по планово-учетным ценам) материалов, переданных в производство в отчетном периоде (месяце);

Мн – остаток материалов по планово-учетным ценам на складе (на счете 10) на начало отчетного периода (месяца);

Мом – поступило (оприходовано) материалов на счете 10 в отчетном месяце (по планово-учетным ценам).

Полученный процент отклонений умножается на величину отклонений на конец месяца.

При этом следует учесть, что данная формула применима ко всей сумме отклонений, числящихся на счете 16 на конец месяца (независимо от того, какие это отклонения: дебетовые или кредитовые).

Если на конец месяца на счете 16 остается дебетовое сальдо, то в учете медицинской организации необходимо сделать запись:

дебет счета 20 кредит счета 16

– списано дебетовое отклонение (полностью или в части, приходящейся на стоимость материалов, отпущенных в производство) в стоимости материалов (перерасход).

Оставшееся на конец месяца кредитовое сальдо по счету 16 сторнируется в корреспонденции с теми счетами, на которые были списаны материалы:

дебет счета 20 кредит счета 16 (сторно)

– сторнировано отклонение (в полной сумме или в части, приходящейся на стоимость материалов, отпущенных в производство) в стоимости материалов (экономия).

Пример 10.

Учетной политикой медицинского центра предусмотрено, что стоимость приобретенных материалов отражается по учетным ценам, то есть с использованием счетов 15 и 16.

На начало отчетного месяца на счете 16 числилось кредитовое сальдо в размере 1 500 руб. Остаток материалов на эту дату составлял на счете 10 240 000 руб.

За текущий месяц организацией были произведены следующие расходы, связанные с приобретением материалов:

фактическая стоимость материалов, полученных от поставщика, составила 50 000 руб. (без учета НДС);

транспортные расходы по доставке МПЗ на склад организации (собственным транспортом) – 2000 руб.;

прочие расходы, связанные с приобретением материалов, включаемые в их фактическую себестоимость (к примеру, вознаграждение посреднику, оплата экспертам за определение качества материалов и т. п.), – 3000 руб. (предположим, что НДС данная сумма не облагается).

За отчетный месяц списано в производство (на счет 20) материалов (числящихся на счете 10 по планово-учетным ценам) на сумму 210 000 руб.

Рассмотрим две возможные ситуации: когда учетные цены выше или соответственно ниже фактических цен приобретения.

1) Приобретенные в отчетном месяце материалы были оприходованы по учетным ценам на сумму 51 000 руб. Приобретение и списание материалов в учете отразится следующим образом:

1. Отражена в учете стоимость приобретения материалов у поставщика (без учета НДС): дебет счета 15 кредит счета 60 50 000 руб.

2. Отражены в учете затраты по доставке материалов на склад собственным транспортом

дебет счета 15 кредит счета 10, 69, 70 (либо 23) 2000 руб.

3. Отражены в учете прочие расходы, связанные с приобретением материалов

дебет счета 15 кредит счета 60 3000 руб.

4. Полученные материалы оприходованы по планово-учетным ценам

дебет счета 10 кредит счета 15 51 000 руб.

5. Отражено в учете отклонение в стоимости материалов (50000 + 2000+ 3000 – 51 000)

дебет счета 16 кредит счета 15 4000 руб.

6. Списаны материалы в производство

дебет счета 20 кредит счета 10 210 000 руб.

Расчет суммы отклонений, подлежащей списанию на расходы организации:

210 000 руб.: (240 000 руб. + 51 000 руб.) ? 100 % = 72,16 %;

(4000 руб. – 1500 руб.) ? 72,16 % = 1804 руб.

При списании отклонений в учете нужно сделать запись:

дебет счета 20 кредит счета 16 1804 руб.

– списано на затраты отклонение в стоимости материалов.

Соответственно на конец месяца на счете 16 уже будет числиться дебетовое сальдо в сумме 696 руб. (4000 руб. – 1500 руб. – 1804 руб.).

2) Предположим, что приобретенные в отчетном месяце материалы были оприходованы по учетным ценам на сумму 60 000 руб.

В этом случае в бухгалтерском учете медицинского центра необходимо сделать проводки:

1. Отражена в учете стоимость приобретения материалов у поставщика (без учета НДС)

дебет счета 15 кредит счета 60 50 000 руб.

2. Отражены в учете затраты по доставке материалов на склад собственным транспортном

дебет счета 15 кредит счета 10, 69, 70 и др. (либо 23) 2000 руб.

3. Отражены в учете прочие расходы, связанные с приобретением материалов

дебет счета 60 кредит счета 3000 руб.

4. Полученные материалы оприходованы по планово-учетным ценам

дебет счета 10 кредит счета 15 60 000 руб.

5. Отражено в учете отклонение в стоимости материалов (60 000 – 50 000 – 2000–3000)

дебет счета 15 кредит счета 16 5000 руб.

6. Списаны материалы в производство

дебет счета 20 кредит счета 10 210 000 руб.

Следовательно, на конец отчетного месяца по счету 16 будет числиться кредитовое сальдо в размере 6500 руб. (5000 + 1500).

Расчет суммы отклонений, которая подлежит сторнированию со счета 20, будет выглядеть следующим образом:

210 000 руб.: (240 000 руб. + 60 000 руб.) ? 100 % = 70 %;

(5000 руб. + 1500 руб.) ? 70 % = 4 550 руб.

При списании отклонений в учете нужно сделать запись:

дебет счета 20 кредит счета 16 4550 руб.

– сторнировано кредитовое отклонение в стоимости материалов.

Выдача всех материалов со склада в производство (для оказания медицинских услуг) производится по требованию-накладной формы № М-11.

Оценка материалов при их отпуске для оказания медицинских услуг осуществляется медицинскими центрами одним из следующих методов (пункт 16 ПБУ 5/01):

> по себестоимости каждой единицы;

> по средней себестоимости;

> по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО);

> по себестоимости последних по времени приобретения материально-производственных запасов (метод ЛИФО).

Пример 11.

Медицинский центр отражает стоимость материалов по учетным ценам, под которыми понимаются цены поставщиков.

Остаток материала (крема) на складе организации на начало отчетного периода составлял 100 единиц по цене 40 руб. за единицу, всего на сумму 4000 руб.

За месяц на склад поступило следующее количество крема:

1000 единиц по цене 50 руб., на сумму 50 000 руб.;

200 единиц по цене 55 руб., на сумму 1100 руб.

За отчетный период отпущено в производство для оказания медицинских услуг 1 100 единиц крема.

Среднюю себестоимость 1 тюбика крема нужно рассчитать следующим образом:

(100 ед. ? 40 руб.) + (1000 ед. ? 50 руб.) + (200 ед. ? 55 руб.) = 50 руб.

100 ед. + 1000 ед. + 200 ед.

Таким образом, стоимость крема, израсходованного для оказания услуг, будет составлять:

1100 ед. ? 50 руб. = 55 000 руб.

Пример 12.

Используя данные примера 8, рассмотрим порядок оценки методом ФИФО отпущенных в производство материалов.

Расчет стоимости материалов (крема), переданных в производство, будет выглядеть следующим образом:

(100 ед. ? 40 руб.) + (1100 ед. – 100 ед.) ? 50 руб. = 54 000 руб.

В условиях инфляции более целесообразно применение метода ЛИФО, основанного на оценке стоимости последних по времени приобретения материалов.

Пример 13.

Используя данные вышеуказанных примеров, рассмотрим порядок оценки материалов, отпущенных в производство, методом ЛИФО:

(200 ед. ? 55 руб.) + (1100 ед. – 200 ед.) ? 50 руб. = 56 000 руб.

Следует иметь в виду, что аналогичные способы списания стоимости материалов, израсходованных в производстве, применяются и в налоговом учете. Поэтому выбранный медицинскими центрами способ необходимо отразить не только в учетной политике для бухгалтерского учета, но и для целей налогообложения.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

9.2. Классификация материальных запасов

9.2. Классификация материальных запасов Запасы присутствуют на всем протяжении логистической цепи от источника возникновения материального потока до потребления, утилизации или уничтожения его составляющих. Материальные запасы классифицируют по месту нахождения, по

4.2.2. Методы оценки материальных запасов

4.2.2. Методы оценки материальных запасов Израсходованные материальные ресурсы (сырье, материалы, топливо и др.) отражаются в учете с использованием одного из следующих методов оценки запасов (п. 16 ПБУ 5/01):• по себестоимости каждой единицы;• по средней себестоимости,

4.2.3. Варианты синтетического учета материальных запасов

4.2.3. Варианты синтетического учета материальных запасов Для учета материально-производственных запасов применяют следующие синтетические счета:• 10 «Материалы»;• 11 «Животные на выращивании и откорме»;• 14 «Резервы под снижение стоимости материальных ценностей»;• 15

10.4. Первичный учет затрат труда в прочих производствах

10.4. Первичный учет затрат труда в прочих производствах При расчете заработной платы администрации (специалистов, руководителей, сотрудников бухгалтерии и т.д.), как правило, используется повременная форма оплаты труда.Для учета затрат труда при повременной форме оплаты

13.4. Учет прочих доходов и расходов

13.4. Учет прочих доходов и расходов Учет доходов и расходов, которые не относятся к основному виду деятельности, осуществляется на операционном счете 91 «Прочие доходы и расходы». По дебету счета находят отражение доходы организации, не связанные с обычной ее

5.4. Учет прочих операций с персоналом

5.4. Учет прочих операций с персоналом Все виды расчетов с работниками организации, кроме расчетов по оплате труда и расчетов с подотчетными лицами, используется счет 73 «Расчеты с персоналом по прочим операциям».К счету 73 могут быть открыты:субсчет 73—1 «Расчеты

Глава 8. Использование материальных запасов

Глава 8. Использование материальных запасов 8.1 Отпуск материалов в производство Документ «Требование – накладная» предназначен для оформления передачи материалов и полуфабрикатов в производство.В шапке документа указывается склад, с которого осуществляется списание

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

Учет спецодежды, спецоснастки и инвентаря

Учет спецодежды, спецоснастки и инвентаря На любом производственном предприятии ведется учет спецодежды, спецоснастки и инвентаря. Далее мы узнаем, как это делается в программе «1С Бухгалтерия

99. Учет прочих видов финансовых вложений

99. Учет прочих видов финансовых вложений На отдельных субсчетах организации могут учитывать другие виды финансовых вложений, к которым относятся акции, приобретенные для продажи, а также производные ценные бумаги (фьючерсы, опционы и др.).Производная ценная бумага – это

110. Учет прочих доходов и расходов предприятия

110. Учет прочих доходов и расходов предприятия Операционные и внереализационные доходы и расходы организации обобщаются на счете 91 «Прочие доходы и расходы». К нему открываются следующие субсчета: 91-1 «Прочие доходы», 91-2 «Прочие расходы», 91-9 «Сальдо прочих доходов и

Тема 6. Материальные запасы 6. 1. Классификация материальных запасов

Тема 6. Материальные запасы 6. 1. Классификация материальных запасов Запас – форма существования материального потока. Если бы вся логистическая цепь, по которой движется материальный поток, работала как один конвейер, время ожидания можно было бы свести к нулю и

Оборачиваемость товарно-материальных запасов

Оборачиваемость товарно-материальных запасов Оборачиваемость запасов рассчитывается следующим образом: Оборачиваемость товарно-материальных запасов = себестоимость реализованной продукции / стоимость товарно-материальных запасов на конец учетного периода = 2 995,5 /

Менеджмент товарно-материальных запасов

Менеджмент товарно-материальных запасов Цель создания запасовВо всех производящих товары системах и в большинстве сервисных операционных систем имеются товарно-материальные запасы. Цель их создания – образование своего рода буфера между последовательными потоками