9.2. Классификация материальных запасов

9.2. Классификация материальных запасов

Запасы присутствуют на всем протяжении логистической цепи от источника возникновения материального потока до потребления, утилизации или уничтожения его составляющих. Материальные запасы классифицируют по месту нахождения, по исполняемым функциям, по времени учета, по объему и потребности.

Рис. 6. Место логистики запасов в материалопроводящей цепи

Запасы размещаются на всем пути движения материальных потоков от источника сырья до конечного потребителя (рис. 6). По месту нахождения различают следующие виды запасов.

Вид 1. Производственные запасы – это сырье, полуфабрикаты, запасы незавершенного производства. Являются источником долговременного риска для предприятия, особенно в условиях изменяющегося спроса. Размещаются на складах сырья и производственных участках промышленных предприятий.

Вид 2. Товарные запасы – это готовая продукция промышленных предприятий, находящаяся на сбытовых складах производственных предприятий или складах предприятий оптовой и розничной торговли. Они необходимы для бесперебойного обеспечения потребителей.

Вид 3. Запасы в пути. Это товар, который заказан у поставщика и оплачен. То есть с момента оплаты товара до поступления на склад.

Вид 4. Запасы домашних хозяйств. Создаются конечными потребителями для текущих нужд или в виде резервных запасов.

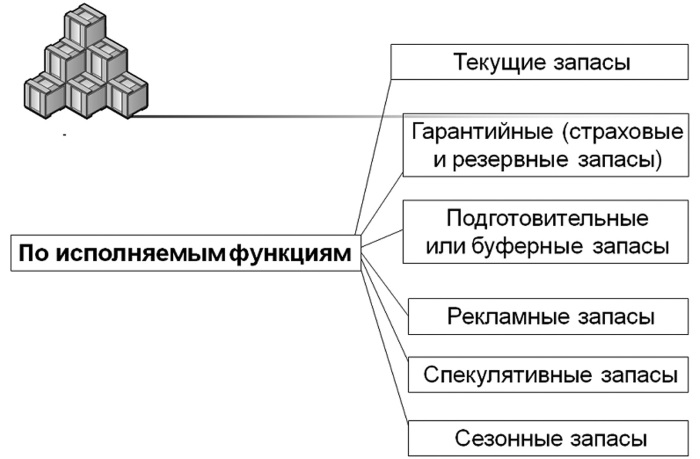

По исполняемым функциям запасы подразделяют на следующие виды (рис. 7).

Рис. 7. Виды запасов по исполняемым функциям

Вид 1. Текущие запасы. Основные запасы, которые постоянно находятся на складе. Обеспечивают возможность непрерывной реализации товаров между поставками. Величина текущих запасов постоянно изменяется в результате расходования при производстве и продажах, а также при поступлении новых партий грузов.

Вид 2. Гарантийные (страховые и резервные) запасы. Страховые запасы предназначены для непрерывной реализации товаров потребителям в случае задержки товара в пути или несвоевременной отгрузки поставщиком. При нормальных условиях работы этот запас не используется. Резервные запасы являются стратегическими и создаются на долговременный период, к примеру, государственные резервы.

Вид 3. Подготовительные или буферные запасы создаются в том случае, если продукция требует дополнительной подготовки перед использованием. К примеру, некоторые рыбные консервы перед продажей должны пройти период созревания на складе.

Вид 4. Рекламные запасы. Создаются в торговле для быстрой реакции на возникший после рекламы спрос покупателей или как рекламные образцы и для дегустаций.

Рис. 8. Виды запасов по времени учета

Вид 5. Спекулятивные запасы. Создаются с целью защиты от возможного повышения цен или для получения дополнительной выгоды от разницы цен во времени.

Вид 6. Сезонные запасы. Образуются при сезонном характере производства, потребления или транспортировки товаров. Обеспечивают нормальную работу предприятия в период сезонного спроса.

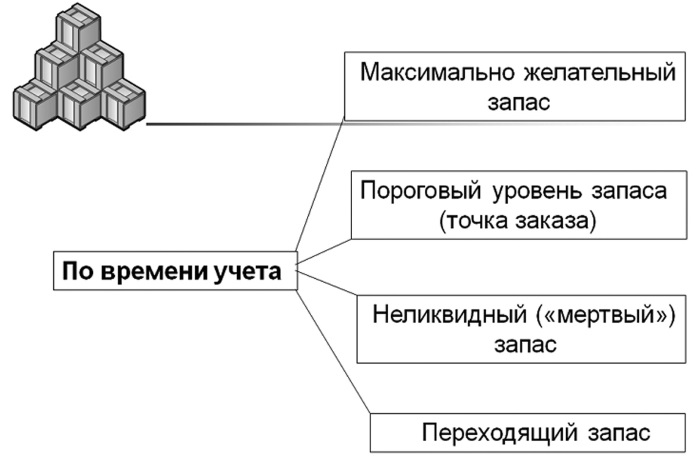

По времени учета запасы подразделяются на следующие виды (рис. 8).

Вид 1. Максимально желательный запас – это уровень запаса, экономически целесообразный на предприятии.

Вид 2. Пороговый уровень запаса или точка заказа. Используется для определения момента времени очередного заказа товаров. Означает, что при его достижении нужно произвести очередной заказ.

Вид 3. Переходящий запас – остатки продукции (товара) на конец отчетного периода и начало планового периода. Обязательно учитываются при планировании поставок на последующий месяц или год.

Вид 4. Неликвидный запас – длительно неиспользуемые материальные запасы. Они образуются по причине ухудшения качества изделий во время хранения или морального старения.

По объемам и потребности различают следующие виды запасов.

Вид 1. Нормативный запас – равен заранее установленному нормативу.

Вид 2. Сверхнормативный запас – превышает установленный норматив.

Вид 3. Излишний запас – потребность в изделие полностью отсутствует.

Таким образом, классификация запасов материальных ресурсов на предприятии позволяет четко структурировать их по видам для целенаправленной работы с ними.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.2. Методы оценки материальных запасов

4.2.2. Методы оценки материальных запасов Израсходованные материальные ресурсы (сырье, материалы, топливо и др.) отражаются в учете с использованием одного из следующих методов оценки запасов (п. 16 ПБУ 5/01):• по себестоимости каждой единицы;• по средней себестоимости,

4.2.3. Варианты синтетического учета материальных запасов

4.2.3. Варианты синтетического учета материальных запасов Для учета материально-производственных запасов применяют следующие синтетические счета:• 10 «Материалы»;• 11 «Животные на выращивании и откорме»;• 14 «Резервы под снижение стоимости материальных ценностей»;• 15

КЛАССИФИКАЦИЯ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

КЛАССИФИКАЦИЯ ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ Производственные запасы по своей экономической природе являются предметами труда. Вместе со средствами труда и рабочей силой материалы обеспечивают производственный процесс, в котором используются однократно. Себестоимость

Глава 8. Использование материальных запасов

Глава 8. Использование материальных запасов 8.1 Отпуск материалов в производство Документ «Требование – накладная» предназначен для оформления передачи материалов и полуфабрикатов в производство.В шапке документа указывается склад, с которого осуществляется списание

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

8.1. Понятие, оценка и классификация материальных ценностей

8.1. Понятие, оценка и классификация материальных ценностей 8.1.1. Какие активы относят к материальнопроизводственным запасам?В качестве материально-производственных запасов принимаются активы:? используемые как сырье, материалы и т. п. при производстве продукции,

2.3.1. Учет инвентаря и прочих материальных запасов (3-й ур.)

2.3.1. Учет инвентаря и прочих материальных запасов (3-й ур.) К материальным запасам относятся:> предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости;> предметы, используемые в деятельности учреждениях в

2.1. Классификация затрат для оценки запасов и определения финансового результата

2.1. Классификация затрат для оценки запасов и определения финансового результата Активы, используемые на предприятии в качестве сырья и материалов при производстве продукции, предназначенные для продажи или управленческих нужд, называют материально-производственными

97. Ранжировка и классификация факторов, классификация и ранжировка хозяйственных объектов

97. Ранжировка и классификация факторов, классификация и ранжировка хозяйственных объектов Изучение интенсивности и аналитической формы связей между показателями с помощью методов корреляционного и регрессионного анализа позволяет решать важную для экономического

111. Оценка эффективности использования материальных ресурсов. Оценка влияния материальных ресурсов на объем производства продукции

111. Оценка эффективности использования материальных ресурсов. Оценка влияния материальных ресурсов на объем производства продукции Оценка эффективности использования материальных ресурсов . Для оценки эффективности материальных ресурсов используется система

1. 5. Классификация материальных потоков

1. 5. Классификация материальных потоков Материальные потоки можно классифицировать по различным признакам.По отношению к логистической системе материальный поток делится на внешний, внутренний, входной и выходной (рис. 1.6).Внешний поток протекает во внешней для

Тема 6. Материальные запасы 6. 1. Классификация материальных запасов

Тема 6. Материальные запасы 6. 1. Классификация материальных запасов Запас – форма существования материального потока. Если бы вся логистическая цепь, по которой движется материальный поток, работала как один конвейер, время ожидания можно было бы свести к нулю и

Оборачиваемость товарно-материальных запасов

Оборачиваемость товарно-материальных запасов Оборачиваемость запасов рассчитывается следующим образом: Оборачиваемость товарно-материальных запасов = себестоимость реализованной продукции / стоимость товарно-материальных запасов на конец учетного периода = 2 995,5 /

Менеджмент товарно-материальных запасов

Менеджмент товарно-материальных запасов Цель создания запасовВо всех производящих товары системах и в большинстве сервисных операционных систем имеются товарно-материальные запасы. Цель их создания – образование своего рода буфера между последовательными потоками