4.2.3. Варианты синтетического учета материальных запасов

4.2.3. Варианты синтетического учета материальных запасов

Для учета материально-производственных запасов применяют следующие синтетические счета:

• 10 «Материалы»;

• 11 «Животные на выращивании и откорме»;

• 14 «Резервы под снижение стоимости материальных ценностей»;

• 15 «Заготовление и приобретение материальных ценностей»;

• 16 «Отклонение в стоимости материальных ценностей»;

• 41 «Товары»;

• 43 «Готовая продукция»;

• забалансовые счета —.002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые в переработку»,

004 «Товары, принятые на комиссию».

Синтетический учет материально-производственных запасов может осуществляться:

• по фактической себестоимости приобретения (заготовления);

• по учетным ценам.

Фактическая себестоимость материально-производственных запасов определяется исходя из затрат на их приобретение, расходов на транспортировку, хранение и доставку материальных запасов до места их использования, если они не включены в цену приобретения, затрат по доведению запасов до состояния, пригодного к использованию в запланированных ценах, иных затрат, непосредственно связанных с приобретением материально-производственных запасов.

В качестве учетных цен на материалы применяются:

• договорные цены;

• фактическая себестоимость материалов по данным предыдущего месяца или отчетного периода (отчетного года);

• планово-расчетные цены;

• средняя цена группы материалов.

При учете МПЗ по фактической себестоимости в дебет счетов 10, 11, 41 относятся все расходы на их приобретение или изготовление с кредита счетов:

60 «Расчеты с поставщиками и подрядчиками» – на себестоимость поступивших материалов по ценам поставщиков со всеми наценками сбытовых и снабженческих организаций и транспортно-заготовительными расходами;

76 «Расчеты с разными дебиторами и кредиторами» – на стоимость услуг, оплачиваемых чеками транспортным (железнодорожным и водным) организациям;

71 «Расчеты с подотчетными лицами» – на стоимость материалов, оплаченных из подотчетных сумм;

20 «Основное производство» – на стоимость возвратных отходов и др.

Материальные ценности, полученные от разборки списанных основных средств, и излишки материалов, выявленные при инвентаризации, оцениваются по рыночной стоимости и приходуются по дебету счета 10 с кредита счета 91 «Прочие доходы и расходы».

При синтетическом учете материальных ценностей по учетным ценам дополнительно используются счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей».

Счет 15 предназначен для учета заготовления и приобретения материальных ценностей, относящихся к средствам в обороте (материалы, оборудование к установке, животные на выращивании и откорме, товары).

В дебет счета 15 относится покупная стоимость материальных ценностей, по которым в организацию поступили расчетные документы поставщика, и другие расходы по приобретению материалов с кредита счетов 60 «Расчеты с поставщиками и подрядчиками», 23 «Вспомогательные производства», 71 «Расчеты с подотчетными лицами» и др. в зависимости от того, откуда поступили материальные ценности, от характера расходов на их заготовление и доставку в организацию.

Материально-производственные запасы, фактически поступившие в организацию, списываются по учетным ценам с кредита счета 15 в дебет счетов 10, 11 и 41.

Сумма разницы в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах, списывается со счета 15 в дебет счета 16. Остаток на счете 15 на конец месяца показывает наличие материально-производственных запасов в пути.

Израсходованные или проданные материально-производственные запасы списываются на счета издержек производства (обращения) и продажи с кредита материальных счетов по учетным ценам.

Счет 16 предназначен для учета разницы в стоимости материально-производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах. Этот счет используется, если на счетах 10, 11, 41 синтетический учет ведется по учетным ценам.

Накопленные на счете 16 разницы между фактической себестоимостью приобретенных материально-производственных запасов и их стоимостью по учетным ценам списываются с кредита счета 16 в дебет счетов издержек производства или обращения или других счетов пропорционально стоимости израсходованных материально-производственных запасов по учетным ценам.

Аналитический учет по счету 16 ведется по группам материально-производственных запасов с приблизительно одинаковым уровнем этих отклонений.

Отклонения фактической себестоимости материалов от их стоимости по учетным ценам распределяются между израсходованными и оставшимися на складе материалами пропорционально стоимости материалов по учетным ценам. С этой целью определяется процентное отношение отклонений фактической себестоимости материалов от учетной цены и найденное отношение умножается на стоимость отпущенных и оставшихся материалов по учетным ценам.

Процентное соотношение отклонений фактической себестоимости материалов от учетной цены (X) определяется по следующей формуле:

Х = (Он + Оп) х 100/УЦн + УЦп,

где ОН – отклонение фактической себестоимости материалов от стоимости по учетным ценам на начало месяца;

ОП – отклонение фактической себестоимости материалов от их стоимости по учетным ценам по поступившим материалам за месяц;

УЦН – стоимость материалов в учетных ценах на начало месяца;

УЦП – стоимость поступивших в течение месяца материалов по учетным ценам.

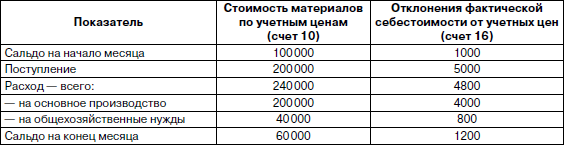

Пример расчетов фактической себестоимости израсходованных материалов на различные цели приведены в табл. 4.3.

Таблица 4.3

Расчет отклонений фактической себестоимости материалов от стоимости по учетным ценам (руб.)

Х = (1000 + 5000): (100 000 + 200 000) х 100 % = 2 %.

240 000 руб. х 2 % = 4800 руб.;

200 000 руб. х 2 % = 4000 руб.;

40 000 руб. х 2 % = 800 руб.;

60 000 руб. х 2 % = 1200 руб.

При обоих вариантах синтетического учета МПЗ аналитический учет их отдельных видов осуществляется, как правило, по учетным ценам (плановой или нормативной себестоимости, средним покупным ценам и др.).

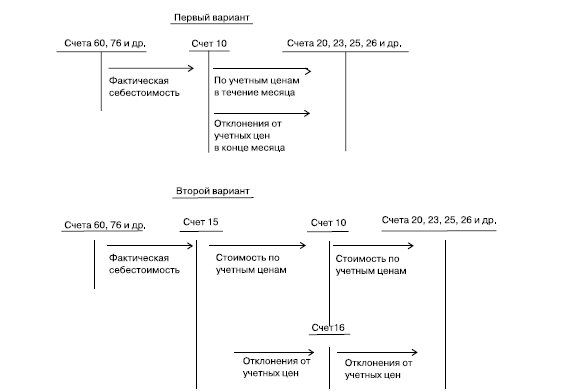

При первом варианте учет отклонений фактической себестоимости производственных запасов от стоимости их по учетным ценам осуществляется на отдельных аналитических счетах синтетических счетов 10, 11, 41, а при втором – на отдельном синтетическом счете 16 (рис. 4.1).

Рис. 4.1. Схема бухгалтерских записей по счетам

При втором варианте синтетического учета МПЗ отклонения фактической себестоимости приобретенных материально-производственных запасов от их стоимости по учетным ценам отражаются на отдельном синтетическом счете, что позволяет осуществлять оперативный контроль за указанными отклонениями, повысить контроль за указанными отклонениями, повысить контрольные функции учета, объективно оценить деятельность работников, занимающихся приобретением МПЗ, способствует внедрению нормативного метода учета затрат на производство и калькулирование себестоимости продукции.

В целях упрощения расчетов по распределению отклонений от учетной стоимости материалов допускается использование упрощенных вариантов, рассмотренных при изложении порядка распределения транспортно-заготовительных расходов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

9.2. Классификация материальных запасов

9.2. Классификация материальных запасов Запасы присутствуют на всем протяжении логистической цепи от источника возникновения материального потока до потребления, утилизации или уничтожения его составляющих. Материальные запасы классифицируют по месту нахождения, по

4.2.2. Методы оценки материальных запасов

4.2.2. Методы оценки материальных запасов Израсходованные материальные ресурсы (сырье, материалы, топливо и др.) отражаются в учете с использованием одного из следующих методов оценки запасов (п. 16 ПБУ 5/01):• по себестоимости каждой единицы;• по средней себестоимости,

4.4.7. Варианты синтетического учета поступления товаров

4.4.7. Варианты синтетического учета поступления товаров Синтетический учет поступления товаров может осуществляться с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без использования данного счета в порядке, аналогичном порядку учета

9. Счета синтетического и аналитического учета

9. Счета синтетического и аналитического учета В бухгалтерском учете для получения различной информации используется три вида счетов. По степени их детализации они подразделяются на синтетические, аналитические и субсчета.Синтетические счета содержат обобщенные

10. Взаимосвязь счетов синтетического и аналитического учета

10. Взаимосвязь счетов синтетического и аналитического учета Между синтетическими и аналитическими счетами существует неразрывная взаимосвязь. Она выражается в следующих равенствах:1) начальное сальдо по всем аналитическим счетам, открываемым по данному

Глава 8. Использование материальных запасов

Глава 8. Использование материальных запасов 8.1 Отпуск материалов в производство Документ «Требование – накладная» предназначен для оформления передачи материалов и полуфабрикатов в производство.В шапке документа указывается склад, с которого осуществляется списание

2.3. Оптимизация учета материальных расходов

2.3. Оптимизация учета материальных расходов В соответствии со ст. 254 НК РФ к материальным расходам относятся следующие затраты налогоплательщика:– на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и (или)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

26. Счета аналитического и синтетического учета

26. Счета аналитического и синтетического учета Синтетическими счетами называются такие счета, которые обобщают в денежном выражение хозяйственные средства предприятия, источники их образования и хозяйственные процессы. Такие счета называются счетами первого порядка

71. Порядок учета производственных запасов

71. Порядок учета производственных запасов Производственные запасы представляют собой совокупность предметов труда, используемых в производственном процессе. Они участвуют в производственном процессе однократно и полностью переносят свою стоимость на производимую

2.3.1. Учет инвентаря и прочих материальных запасов (3-й ур.)

2.3.1. Учет инвентаря и прочих материальных запасов (3-й ур.) К материальным запасам относятся:> предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости;> предметы, используемые в деятельности учреждениях в

Тема 6. Материальные запасы 6. 1. Классификация материальных запасов

Тема 6. Материальные запасы 6. 1. Классификация материальных запасов Запас – форма существования материального потока. Если бы вся логистическая цепь, по которой движется материальный поток, работала как один конвейер, время ожидания можно было бы свести к нулю и

Оборачиваемость товарно-материальных запасов

Оборачиваемость товарно-материальных запасов Оборачиваемость запасов рассчитывается следующим образом: Оборачиваемость товарно-материальных запасов = себестоимость реализованной продукции / стоимость товарно-материальных запасов на конец учетного периода = 2 995,5 /

Менеджмент товарно-материальных запасов

Менеджмент товарно-материальных запасов Цель создания запасовВо всех производящих товары системах и в большинстве сервисных операционных систем имеются товарно-материальные запасы. Цель их создания – образование своего рода буфера между последовательными потоками