2.3.3. Бюджет прямых затрат труда

2.3.3. Бюджет прямых затрат труда

Назначение бюджета прямых затрат на оплату труда – определить прямые (переменные) издержки на заработную плату в соответствии с составленным ранее бюджетом производства (производственной программой). В этом бюджете учитываются издержки на оплату труда только производственных рабочих. Эти издержки считаются переменными, так как в сумме изменяются пропорционально изменению объема производства. В бюджете прямых затрат труда учитывается также заработная плата инженеров, начальников участков, ремонтного (цехового) персонала, если они работают посменно. Их заработная плата связана с объемом производства. Однако заработная плата дежурного персонала, обслуживающего все смены, независима от объемов производства, относится к условно-постоянным расходам и учитывается в бюджете общепроизводственных накладных расходов.

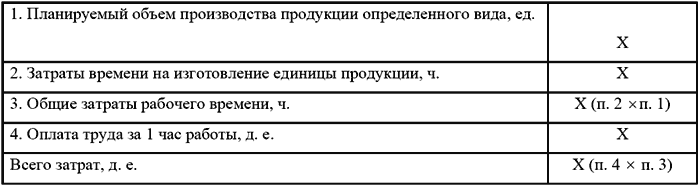

Бюджет прямых затрат труда базируется на данных бюджета производства, который определяет общее время использования труда основных рабочих. Величина затрат труда зависит от трудоемкости производимой продукции и системы оплаты труда, принятой организацией.

Трудоемкость изготовления продукции определяется по каждому виду продукции в часах или человеко-часах на единицу продукции.

Оплата труда рабочих (заработная плата) рассчитывается в д. е. на один час работы в зависимости от принятых тарифных условий.

Сумма прямых затрат труда рассчитывается по следующей схеме:

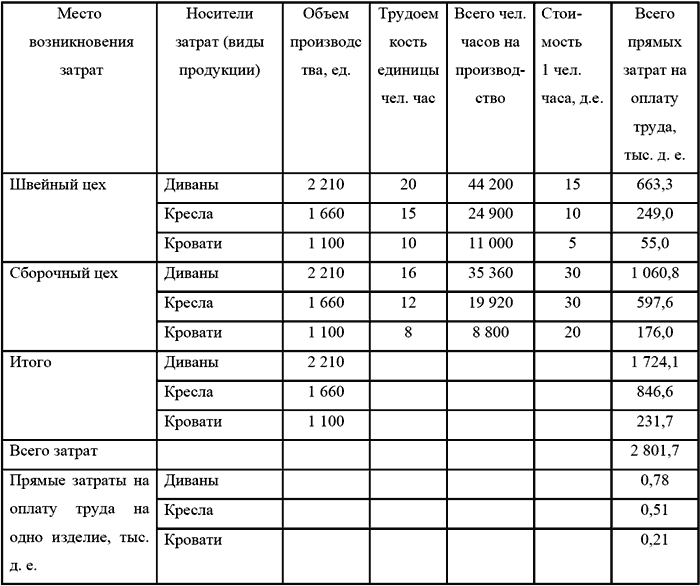

В соответствии с бюджетом производства и нормативами для определения суммы прямых затрат на оплату труда, принятыми в условном примере, составлен бюджет прямых затрат на оплату труда в 200Х году.

Таблица 9 Смета прямых затрат на оплату труда в 200Х г.

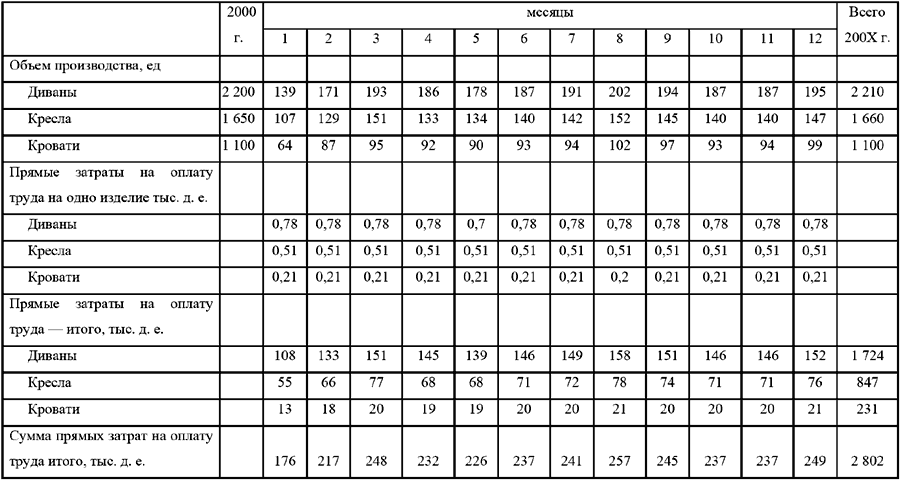

Информация бюджета прямых затрат на оплату труда может быть представлена в виде плана графика, условный пример которого приведен в таблице 10.

Таблица 10 Бюджет прямых затрат на оплату труда на 200Х год

Наряду с планом графиком прямых затрат труда должен быть составлен график выплаты заработной платы в соответствии с принятыми в организации кассовыми днями, сроками выдачи авансов и основной части заработной платы.

Последовательность составления бюджетов прямых затрат труда:

1. Установить наиболее важные виды прямых производственных (операционных затрат) расходов на оплату труда и категории персонала чьи издержки на оплату труда прямо пропорционально связаны с объемом продаж и будут изменяться в соответствии с изменением объема продаж на протяжении бюджетного периода.

2. Рассчитать (или уточнить) нормативы трудоемкости по видам продукции в человеко-часах и стоимость одного человека-часа, исходя из принятых в организации тарифных условий. На основании этих данных и объема производства определить общую величину прямых затрат труда на производство продукции.

3. Отразить в бюджете возможную индексацию оплаты труда в течение бюджетного периода и внести коррективы в соответствующие периоды (месяцы) бюджета через изменения почасовой ставки оплаты труда.

4. Составить бюджет прямых затрат труда на планируемый период и график выплаты заработной платы в соответствии с принятыми в организации кассовыми днями, сроками выплаты авансов части заработной платы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет

18. Бюджетная система страны: федеральный бюджет, бюджеты субъектов, местные бюджеты. Межбюджетные отношения. Консолидированный бюджет Бюджетная система страны представляет собой сложный механизм, характеризующий особенности взаимоотношений между государством и

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат

8.6.5. Сметы затрат, порядок учета фактических расходов и форм отчетов по центрам затрат После выбора центров затрат по каждому из них составляется смета затрат. В смету включаются только те затраты, которые непосредственно контролируются исполнителем или другим

9.3.5. Определение прямых и косвенных расходов и способов распределения прямых расходов

9.3.5. Определение прямых и косвенных расходов и способов распределения прямых расходов Согласно пункту 1 ст. 318 НК РФ расходы подразделяются на прямые и косвенные.К прямым расходам могут быть отнесены:• материальные затраты, определяемые в соответствии с пп. 1 и 4 п. 1 ст. 254

СОСТАВ ЗАТРАТ НА ОПЛАТУ ТРУДА, ВКЛЮЧАЕМЫХ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

СОСТАВ ЗАТРАТ НА ОПЛАТУ ТРУДА, ВКЛЮЧАЕМЫХ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ Выплаты, начисляемые работникам предприятия, делят на четыре части:– расходы на оплату труда, относимые непосредственно на издержки производства, и эксплуатационные расходы непромышленных хозяйств,

10.3. Первичный учет затрат труда в растениеводстве и животноводстве

10.3. Первичный учет затрат труда в растениеводстве и животноводстве В растениеводстве для учета затраченного труда, объема выполненных работ, начисления заработной платы используют следующие формы первичных документов.1. Для учета работ, выполненных тракторами и

10.4. Первичный учет затрат труда в прочих производствах

10.4. Первичный учет затрат труда в прочих производствах При расчете заработной платы администрации (специалистов, руководителей, сотрудников бухгалтерии и т.д.), как правило, используется повременная форма оплаты труда.Для учета затрат труда при повременной форме оплаты

11.6. Учет прямых и распределение косвенных затрат

11.6. Учет прямых и распределение косвенных затрат При отражении в бухгалтерском учете операций, связанных с производственным процессом, некоторые затраты можно прямо и непосредственно отнести на конкретный вид продукции или объект затрат. Такие затраты называют

Глава 10. Учет затрат на оплату труда и отчислений на социальные нужды

Глава 10. Учет затрат на оплату труда и отчислений на социальные нужды 10.1. Регистрация приказов о приеме на работу Для ведения процедуры учета затрат на оплату труда и отчислений на социальные нужны, необходимо предварительно заполнить ряд справочников.При подготовке

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

2.5. Бюджет производственных затрат (производственной себестоимости)

2.5. Бюджет производственных затрат (производственной себестоимости) После того как составлены все бюджеты, входящие в производственный бюджет, можно исчислить (скалькулировать) производственную себестоимость изготовленной продукции, которая включает в себя прямые

6.5. Анализ затрат на оплату труда

6.5. Анализ затрат на оплату труда Заработная плата является одним из важнейших элементов затрат на производство. Этот элемент называется «Затраты на оплату труда». В себестоимость продукции затраты на оплату труда входят самостоятельной калькуляционной статьей –

101. Аудит материальных затрат на производство и затрат на оплату труда

101. Аудит материальных затрат на производство и затрат на оплату труда Материальные затраты. По элементу «материальные затраты» расходы группируются следующим образом: сырье, топливо, энергия, материалы, производственные работы.Аудитору важно знать, что стоимость

Нет прямых контактов – нет будущего

Нет прямых контактов – нет будущего Реальная возможность продвижения вашего бизнеса – развитие прямого контакта с потребителями. Но здесь есть одно серьезное препятствие. Выясняется, что теперь вы соревнуетесь не только с традиционными конкурентами. В схватку

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат Оценка состава и структуры затрат проводится на основе сопоставления удельного веса фактических данных отчетного года с данными прошлых лет или плановыми значениями по

84. Платформа прямых видеотрансляций

84. Платформа прямых видеотрансляций Суть идеиСейчас в Интернете полно сервисов, на которых размещают видео. Лидер, конечно, Youtube, и догнать его невозможно. Кроме того, есть и сервисы, которые дают ссылки на прямые трансляции. Сами телеканалы размещают их на своих сайтах. Но

Рисование прямых линий

Рисование прямых линий Те из вас, кто убежден в своей природной способности рисовать прямые линии, могут пропустить этот раздел и перейти непосредственно к изучению визуального алфавита. Для тех же, кто может с искренней горечью сказать себе: «Я не умею рисовать прямые