Глава 10. Учет затрат на оплату труда и отчислений на социальные нужды

Глава 10. Учет затрат на оплату труда и отчислений на социальные нужды

10.1. Регистрация приказов о приеме на работу

Для ведения процедуры учета затрат на оплату труда и отчислений на социальные нужны, необходимо предварительно заполнить ряд справочников.

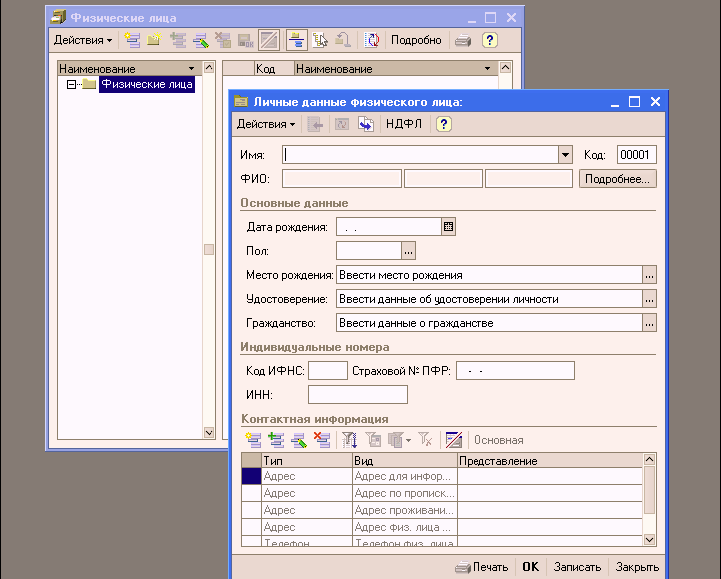

При подготовке информационной базы к работе мы заполняли справочник «Физические лица», в котором указали определенную информацию о работниках организации. Но для начисления работникам заработной платы в программе «1С: Бухгалтерия 8.0» этого недостаточно. Необходимо с использованием документа «Прием на работу в организацию» отразить сам факт того, что физические лица с определенного числа являются работниками конкретных подразделений, занимают конкретные должности и им назначен конкретный оклад.

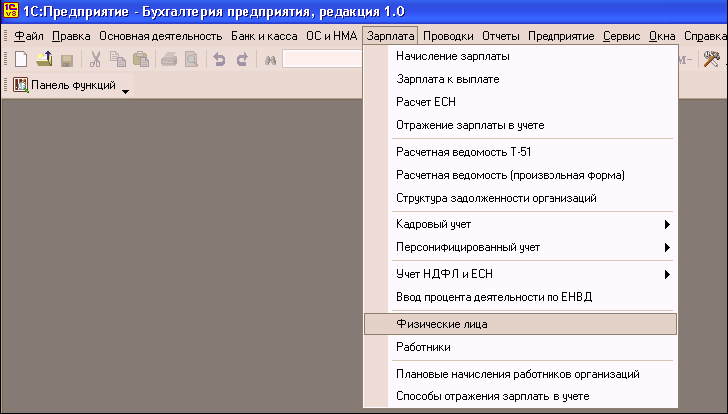

Список должностей работников в программе «1С:Бухгалтерия 8.0» хранится в справочнике «Должности организаций», который также необходимо заполнить.

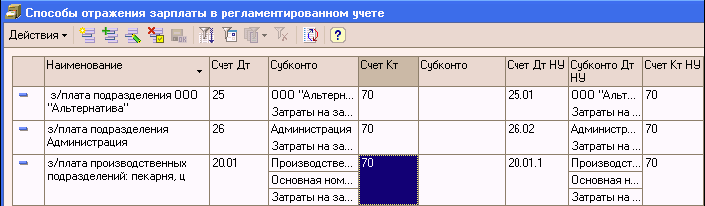

Поскольку расходы по оплате груда необходимо учитывать на разных счетах (20 «основное производство» 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы») для описания вариантов учета заработной платы в программе «1С: Бухгалтерия 8.0» необходимо заполнить справочник «Способы отражения зарплаты в регламентированном учете».

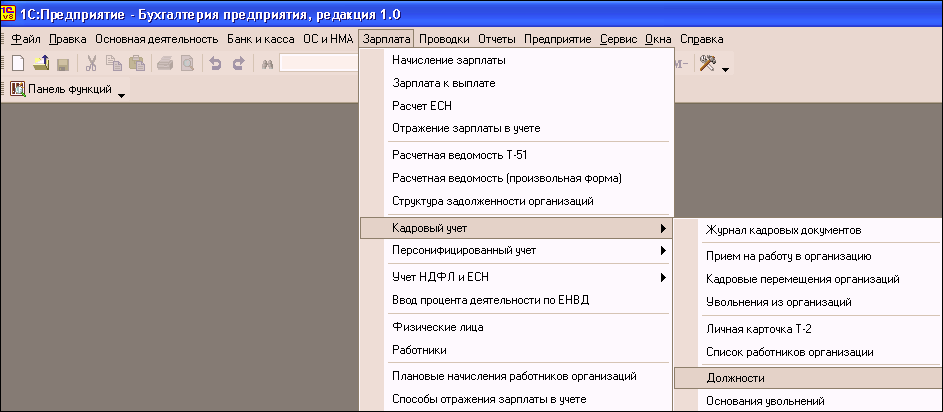

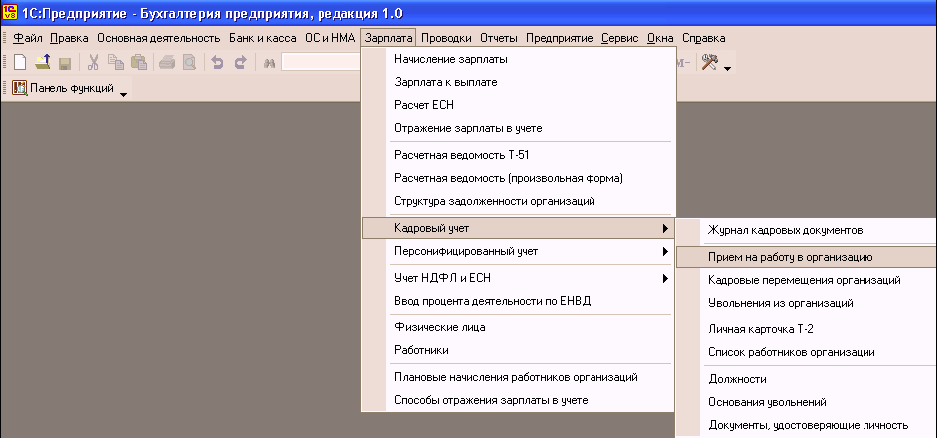

Для введения приказа о приеме на работу в организацию ООО «Надежда» работников необходимо использовать меню Зарплата ? Кадровый учет ? Прием на работу в организацию ? Insert вывести на экран форму «Прием на работу в организацию: Новый».

В шапке формы документа указать: «Номер» оставить «по умолчанию»; в поле «от» дата приказа о приеме на работу; в поле «Вид занятости» оставить значение по умолчанию Основное место работы.

На закладке «Работники» командой Действия ? Добавить или щелчком по пиктограмме

на панели инструментов табличной части открыть для ввода первую строку табличной части и заполнить все ячейки табличной части документа.

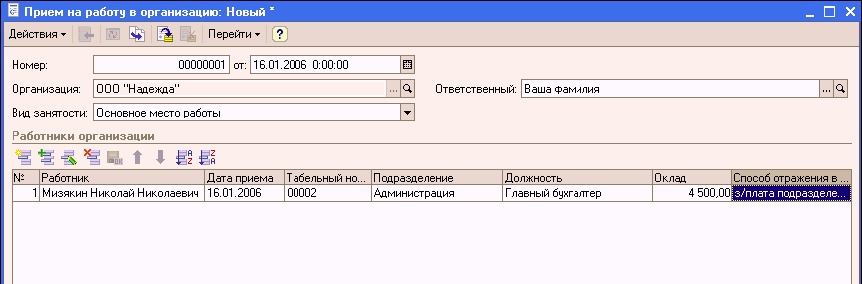

По аналогии ввести данные обо всех работниках ООО «Надежда».

Перейти на закладку «Начисления». На основании уже введенной в документ информации программа автоматически заполнила большую часть данных, указываемых на этой закладке: перечислила всех принимаемых на работу лиц и проставила каждому в графе «Вид расчета» начисление «по умолчанию» Оклад по дням.

Введенные данные сохранить в информационной базе и закрыть форму по кнопке ОК.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

УЧЕТ ОТЧИСЛЕНИЙ НА СОЦИАЛЬНОЕ СТРАХОВАНИЕ И ОБЕСПЕЧЕНИЕ

УЧЕТ ОТЧИСЛЕНИЙ НА СОЦИАЛЬНОЕ СТРАХОВАНИЕ И ОБЕСПЕЧЕНИЕ Отчисления в Фонд социального страхования РФ и Фонд обязательного медицинского страхования, а также страховые взносы в Пенсионный фонд РФ и Государственный фонд занятости населения РФ предприятиями всех форм

СОСТАВ ЗАТРАТ НА ОПЛАТУ ТРУДА, ВКЛЮЧАЕМЫХ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

СОСТАВ ЗАТРАТ НА ОПЛАТУ ТРУДА, ВКЛЮЧАЕМЫХ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ Выплаты, начисляемые работникам предприятия, делят на четыре части:– расходы на оплату труда, относимые непосредственно на издержки производства, и эксплуатационные расходы непромышленных хозяйств,

11. РАСХОДЫ НА ОПЛАТУ ТРУДА

11. РАСХОДЫ НА ОПЛАТУ ТРУДА Организации, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на сумму расходов, могут уменьшить налоговую базу по единому налогу на сумму расходов, направленных на оплату труда работников (п. 6 ст. 346.16 НК РФ), при условии,

11.2. КАК ОФОРМЛЯТЬ РАСХОДЫ НА ОПЛАТУ ТРУДА

11.2. КАК ОФОРМЛЯТЬ РАСХОДЫ НА ОПЛАТУ ТРУДА Так как организации, применяющие УСН, освобождены от ведения бухгалтерского учета (ст. 4 Закона о бухгалтерском учете), расходы на оплату труда на счетах бухгалтерского учета не отражаются. В то же время все записи в книгу учета

10.3. Первичный учет затрат труда в растениеводстве и животноводстве

10.3. Первичный учет затрат труда в растениеводстве и животноводстве В растениеводстве для учета затраченного труда, объема выполненных работ, начисления заработной платы используют следующие формы первичных документов.1. Для учета работ, выполненных тракторами и

10.4. Первичный учет затрат труда в прочих производствах

10.4. Первичный учет затрат труда в прочих производствах При расчете заработной платы администрации (специалистов, руководителей, сотрудников бухгалтерии и т.д.), как правило, используется повременная форма оплаты труда.Для учета затрат труда при повременной форме оплаты

ГЛАВА 11 Учет затрат на производство

ГЛАВА 11 Учет затрат на производство После изучения этой главы вы узнаете:!!! об учетной категории «затраты на производство»; !!! о классификации затрат на производство в сельском хозяйстве;!!! об учете производственных затрат в растениеводстве; об учете производственных

Глава 6. Учет затрат на производство

Глава 6. Учет затрат на производство 6.1. Общие сведения о затратах на производство В процессе производства готовой продукции и при выполнении работ, оказании услуг расходуются природные ресурсы, предметы и средства труда, затрачиваются суммы на оплату труда

Расходы на оплату труда

Расходы на оплату труда 1. Единовременные поощрения, выплачиваемые при увольнении в связи с выходом на пенсию.В соответствии с письмом Минфина России от 07.12.2005 г. № 03-03-04/1/414, выплаты в виде единовременных пособий уходящим на пенсию работникам, вне зависимости от тог,

6.5. Анализ затрат на оплату труда

6.5. Анализ затрат на оплату труда Заработная плата является одним из важнейших элементов затрат на производство. Этот элемент называется «Затраты на оплату труда». В себестоимость продукции затраты на оплату труда входят самостоятельной калькуляционной статьей –

50. Затраты на производство и реализацию продукции: затраты на оплату труда и социальные нужды, амортизация основных фондов

50. Затраты на производство и реализацию продукции: затраты на оплату труда и социальные нужды, амортизация основных фондов Состав расходов на оплату труда очень разнообразен. Сюда входят выплаты заработной платы по существующим формам и системам оплаты труда; выплаты

92. Учет расчетов на оплату труда

92. Учет расчетов на оплату труда При организации учета труда и его оплаты необходимо обеспечить решение следующих задач: – учет расчетов по оплате труда с каждым работником организации;– учет затрат на оплату труда как элемента себестоимости продукции.Состав затрат

101. Аудит материальных затрат на производство и затрат на оплату труда

101. Аудит материальных затрат на производство и затрат на оплату труда Материальные затраты. По элементу «материальные затраты» расходы группируются следующим образом: сырье, топливо, энергия, материалы, производственные работы.Аудитору важно знать, что стоимость

102. Аудит отчислений на социальные нужды и амортизации основных средств

102. Аудит отчислений на социальные нужды и амортизации основных средств Отчисления на социальные нужды. К этому элементу относят выплаты по установленным законодательством нормам в обязательные внебюджетные фонды.При проверке правильности отнесения на себестоимость

ОТВЕТСТВЕННОСТЬ ЗА ОПЛАТУ ТРУДА

ОТВЕТСТВЕННОСТЬ ЗА ОПЛАТУ ТРУДА Сейчас наблюдается тенденция передавать большую ответственность за решения по оплате труда линейным руководителям. Но существуют очевидные опасности. Они заключаются в несогласованности между решениями отдельных менеджеров,