6.5. Анализ затрат на оплату труда

6.5. Анализ затрат на оплату труда

Заработная плата является одним из важнейших элементов затрат на производство. Этот элемент называется «Затраты на оплату труда». В себестоимость продукции затраты на оплату труда входят самостоятельной калькуляционной статьей – «Заработная плата основная и дополнительная производственных рабочих», а также в состав комплексных статей, таких как «Общепроизводственные расходы», «Общехозяйственные расходы», «Расходы на подготовку и освоение производства» и др.

Мы определили следующие основные направления анализа затрат на оплату труда:

1. Анализ заработной платы как экономического элемента затрат, т. е. с применением коэффициентов зарплатоемкости.

2. Детализированный анализ коэффициентов зарплатоемкости.

3. Анализ использования фонда оплаты труда в разрезе групп персонала.

4. Анализ заработной платы в себестоимости конкретных изделий, т. е. по данным калькуляций.

5. Сравнительный анализ зарплатоемкости всего объема продаж и отдельных изделий, работ, услуг организаций-конкурентов.

При анализе по первому направлению рассчитываются относительные показатели расходов на оплату труда в копейках (или в процентах) на один рубль выручки от продаж – это показатели зарплатоемкости:

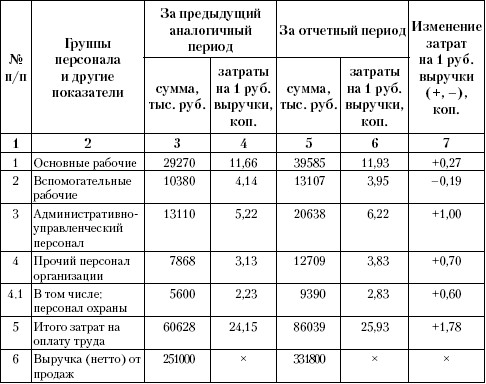

Коэффициенты зарплатоемкости исчисляются за несколько аналогичных периодов времени, затем эти показатели сопоставляются и делаются выводы об их изменении. В нашем примере (табл. 6.4) коэффициент зарплатоемкости за отчетный период равен 25,93 коп., за предыдущий – 24,15 коп. Произошло повышение коэффициента на 1,78 коп. на один рубль выручки от продаж, а на фактический объем продаж относительное увеличение затрат составило 5906 тыс. руб.

При анализе по второму направлению возможна детализация коэффициентов зарплатоемкости в разрезе структурных подразделений организации, в разрезе групп персонала, в разрезе форм оплаты и стимулирования труда. Такая детализация позволяет выяснить конкретные причины изменения коэффициентов зарплатоемкости в отчетном периоде по сравнению с базовыми вариантами. В официальной бухгалтерской отчетности отсутствует информация, необходимая для детализации коэффициентов зарплатоемкости. Эту детализацию можно осуществить на основе использования данных бухгалтерского учета.

Пример детализации коэффициентов зарплатоемкости в разрезе групп персонала организации представлен в табл. 6.4.

Анализ показал, что основной причиной повышения зарплатоемкости производства и продаж в отчетном периоде является более высокий уровень затрат на оплату труда административно-управленческого персонала и персонала охраны. Повышение уровня затрат на оплату труда конкретной группы персонала может быть обусловлено либо большей численностью персонала, либо более высоким уровнем средней заработной платы одного работника данной группы персонала. Влияние этих факторов можно выявить при углублении анализа.

Таблица 6.4. Анализ коэффициентов зарплатоемкости в разрезе групп персонала мебельной фабрики «Аквилон» за 2007–2008 гг.

При анализе затрат на оплату труда по третьему направлению (по группам персонала) необходимо представить фонд оплаты труда конкретной группы персонала в виде двухфакторной мультипликативной модели.

Базовый вариант: ФОТ0 = р0? з0.

Отчетный вариант: ФОТ1 = р? з1,

где ФОТ0, ФОТ1 – фонд оплаты труда данной группы персонала в базовом и отчетном вариантах, тыс. руб.; р0, р1 – среднесписочная численность персонала данной группы в базовом и отчетном вариантах, чел.; з0, з1– средняя заработная плата одного работника данной группы персонала в базовом и отчетном вариантах, тыс. руб.

На основе этой модели можно определить изменение фонда оплаты труда данной группы персонала в отчетном периоде по сравнению с предыдущим и рассчитать влияние на это изменение двух основных факторов:

1) изменения среднесписочной численности персонала данной группы;

2) изменения средней заработной платы одного работника данной группы персонала.

Алгоритм методики анализа методом упрощенных цепных подстановок (способом абсолютных отклонений)

?ФОТ = ФОТ1 – ФОТ0,

в том числе по факторам:

1) ?ФОТ(р) = (p1 – p0) х з0 = ?р х з0;

2) ?ФОТ(з) = (з1 – з0)? р1 =?з ? р1.

Проверка: ФОТ1 – ФОТ0 = ?ФОТ(р) + ?ФОТ(з).

Аналогичные расчеты влияния факторов необходимо провести по каждой группе персонала организации.

При углублении анализа желательно выяснить конкретные причины изменения численности персонала данной группы и причины изменения средней заработной платы одного работника данной группы.

Анализ заработной платы по четвертому направлению осуществляется на основе данных калькуляций себестоимости отдельных изделий.

Как правило, в третьем разделе калькуляции должна быть представлена информация о трудоемкости изготовления изделия в разрезе технологических операций (стадий производственного процесса), а также о средней зарплате на единицу трудоемкости.

При анализе заработной платы, относимой на отдельные изделия, необходимо учитывать, что изменение суммы заработной платы производственных рабочих зависит от двух основных факторов:

1) изменения трудоемкости изготовления калькуляционной единицы продукции;

2) изменения уровня оплаты труда за единицу трудоемкости.

Если в калькуляции имеются сведения о затратах времени на калькуляционную единицу продукции и о среднечасовой заработной плате, то можно определить влияние двух названных выше факторов на изменение суммы заработной платы производственных рабочих в расчете на калькуляционную единицу продукции.

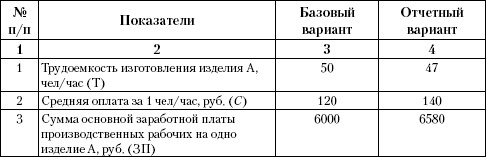

Исходная информация для анализа представлена в табл. 6.5.

Таблица 6.5. Выписка из калькуляции себестоимости изделия А

В отчетном варианте сумма основной заработной платы производственных рабочих в себестоимости изделия А увеличилась на 580 руб. Это изменение обусловлено действием двух основных факторов:

1) изменением трудоемкости изготовления калькуляционной единицы изделия (?Т);

2) изменением уровня оплаты труда за 1 чел/час (?С).

Алгоритм методики анализа способом абсолютных отклонений

?ЗП = ЗП1 – ЗП0,

в том числе по факторам:

1) ?ЗП(Т) = ?Т?С;

2) ?ЗП(С) = ?С?Т1.

Проверка: ЗП1 – ЗП0 = ?ЗП(Т) + ?ЗП(С).

Расчеты влияния факторов

1) ?ЗП(Т) = (47–50)?120 = -360 руб.;

2) ЗП(С) = (140–120)?47 = + 940 руб.

Итого: + 580 руб.

При дальнейшем анализе необходимо выяснить причины изменения трудоемкости изготовления единицы изделия и средней оплаты за один час работы. Например, снижение трудоемкости может быть результатом совершенствования технологического процесса либо отказа от каких-то технологических операций, что может привести к снижению качества товаров, работ, услуг. Повышение средней оплаты за один час работы может быть связано с изменением состава рабочих (увеличением удельного веса высокооплачиваемых рабочих), либо с повышением тарифных ставок, либо с изменением системы оплаты и стимулирования труда.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

СОСТАВ ЗАТРАТ НА ОПЛАТУ ТРУДА, ВКЛЮЧАЕМЫХ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

СОСТАВ ЗАТРАТ НА ОПЛАТУ ТРУДА, ВКЛЮЧАЕМЫХ В СЕБЕСТОИМОСТЬ ПРОДУКЦИИ Выплаты, начисляемые работникам предприятия, делят на четыре части:– расходы на оплату труда, относимые непосредственно на издержки производства, и эксплуатационные расходы непромышленных хозяйств,

11. РАСХОДЫ НА ОПЛАТУ ТРУДА

11. РАСХОДЫ НА ОПЛАТУ ТРУДА Организации, которые выбрали в качестве объекта налогообложения доходы, уменьшенные на сумму расходов, могут уменьшить налоговую базу по единому налогу на сумму расходов, направленных на оплату труда работников (п. 6 ст. 346.16 НК РФ), при условии,

11.2. КАК ОФОРМЛЯТЬ РАСХОДЫ НА ОПЛАТУ ТРУДА

11.2. КАК ОФОРМЛЯТЬ РАСХОДЫ НА ОПЛАТУ ТРУДА Так как организации, применяющие УСН, освобождены от ведения бухгалтерского учета (ст. 4 Закона о бухгалтерском учете), расходы на оплату труда на счетах бухгалтерского учета не отражаются. В то же время все записи в книгу учета

16.6. ВЫПЛАТЫ, НЕ ОТНОСЯЩИЕСЯ К РАСХОДАМ НА ОПЛАТУ ТРУДА

16.6. ВЫПЛАТЫ, НЕ ОТНОСЯЩИЕСЯ К РАСХОДАМ НА ОПЛАТУ ТРУДА При расчете единого налога организации, применяющие УСН, могут уменьшить налогооблагаемые доходы на сумму расходов, направленных на оплату труда работников (п. 6 ст. 346.16 НК РФ).При этом следует учитывать, что часть

111. Счета по учету расчетов на оплату труда

111. Счета по учету расчетов на оплату труда Для учета расчетов с персоналом по заработной плате, с бюджетом по налогам и социальному страхованию применяются счета: 70 «Расчеты с персоналом по оплате труда», 69 «Расчеты по социальному страхованию и обеспечению», 68 «Расчеты

Глава 10. Учет затрат на оплату труда и отчислений на социальные нужды

Глава 10. Учет затрат на оплату труда и отчислений на социальные нужды 10.1. Регистрация приказов о приеме на работу Для ведения процедуры учета затрат на оплату труда и отчислений на социальные нужны, необходимо предварительно заполнить ряд справочников.При подготовке

<...> Статья 255. Расходы на оплату труда

<...> Статья 255. Расходы на оплату труда В расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями

Расходы на оплату труда

Расходы на оплату труда 1. Единовременные поощрения, выплачиваемые при увольнении в связи с выходом на пенсию.В соответствии с письмом Минфина России от 07.12.2005 г. № 03-03-04/1/414, выплаты в виде единовременных пособий уходящим на пенсию работникам, вне зависимости от тог,

92. Учет расчетов на оплату труда

92. Учет расчетов на оплату труда При организации учета труда и его оплаты необходимо обеспечить решение следующих задач: – учет расчетов по оплате труда с каждым работником организации;– учет затрат на оплату труда как элемента себестоимости продукции.Состав затрат

93. Счета по учету расчетов с персоналом на оплату труда

93. Счета по учету расчетов с персоналом на оплату труда Для учета расчетов с персоналом по заработной плате, с бюджетом по налогам и социальному страхованию применяются счета:• 70 – «Расчеты с персоналом по оплате труда»;• 69 – «Расчеты по социальному страхованию и

101. Аудит материальных затрат на производство и затрат на оплату труда

101. Аудит материальных затрат на производство и затрат на оплату труда Материальные затраты. По элементу «материальные затраты» расходы группируются следующим образом: сырье, топливо, энергия, материалы, производственные работы.Аудитору важно знать, что стоимость

Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда

Вопрос 34. Анализ динамики среднего уровня оплаты труда. Анализ дифференциации работающих по найму по уровню оплаты труда Для изучения динамики среднего уровня заработной платы применяется индексный метод. При этом рассчитываются индексы постоянного, переменного

1.5 Факторы, влияющие на оплату труда

1.5 Факторы, влияющие на оплату труда В условиях рыночной экономики на величину заработной платы воздействуют ряд рыночных и внерыночных факторов, в результате чего складывается определенный уровень оплаты труда. Среди рыночных факторов, влияющих на ставку

АНАЛИЗ СОКРАЩЕНИЯ ИЗДЕРЖЕК НА ОПЛАТУ ТРУДА

АНАЛИЗ СОКРАЩЕНИЯ ИЗДЕРЖЕК НА ОПЛАТУ ТРУДА Сокращение издержек на оплату труда имеет место, когда работники поступают на работу по более низким ставкам оплаты, чем лица, ранее занимавшие эту должность. Когда это происходит, затраты на оплату труда снижаются (если потоки

ОТВЕТСТВЕННОСТЬ ЗА ОПЛАТУ ТРУДА

ОТВЕТСТВЕННОСТЬ ЗА ОПЛАТУ ТРУДА Сейчас наблюдается тенденция передавать большую ответственность за решения по оплате труда линейным руководителям. Но существуют очевидные опасности. Они заключаются в несогласованности между решениями отдельных менеджеров,

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат

Вопрос 40 Анализ состава и структуры затрат. Особенности анализа постоянных и переменных затрат Оценка состава и структуры затрат проводится на основе сопоставления удельного веса фактических данных отчетного года с данными прошлых лет или плановыми значениями по