2.5. Бюджет производственных затрат (производственной себестоимости)

2.5. Бюджет производственных затрат (производственной себестоимости)

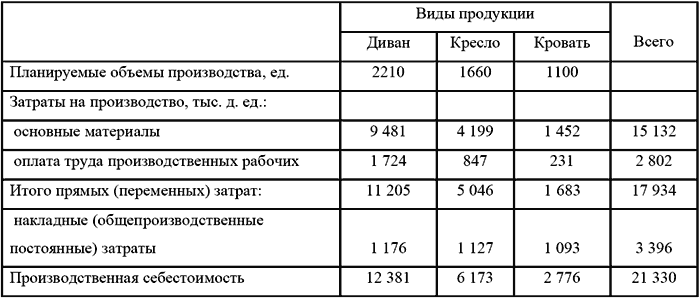

После того как составлены все бюджеты, входящие в производственный бюджет, можно исчислить (скалькулировать) производственную себестоимость изготовленной продукции, которая включает в себя прямые материальные затраты, прямые затраты на оплату труда и накладные (общепроизводственные) расходы.

Бюджет производственной себестоимости по данным условного примера имеет следующий вид:

Таблица 15 Бюджет производственных затрат (производственной себестоимости)

Подобный бюджет производственных затрат может быть составлен для каждого вида продукции.

Для того, чтобы более четко прослеживать соотношение объема производства и производственных затрат целесообразно с самого начала процесса бюджетирования разграничить переменные и постоянные затраты, то есть использовать принципы маржинального калькулирования (основанного на деление затрат на переменные и постоянные по отношению к изменению объема производства). Анализируя соотношение изменения объема производства и производственных затрат можно действенно их планировать и контролировать.

Кроме операционных бюджетов у организации может возникнуть потребность в составлении вспомогательных или специальных бюджетов (см. рис. 1 Типовая классификация бюджетов организации). Роль этих бюджетов заключается в подготовке исходной или необходимой для обработки итоговых данных информации при составлении основных бюджетов.

Вспомогательные и специальные бюджеты и форматы их составления обычно определяются руководством организации в зависимости от того, какие позиции доходов и расходов они сочтут важными для управления финансами в конкретный период.

С целью концентрации внимания на процесс бюджетирования в основополагающей для него последовательности (см. рис.2 Блок-схема процесса бюджетирования), ограничимся информацией, которую дают рассмотренные в пособии операционные бюджеты, и перейдем к рассмотрению особенностей составления основных бюджетов: бюджета доходов и расходов, бюджета движения денежных средств, расчетного (планового) баланса.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Исчисление себестоимости и учет затрат по видам деятельности

Исчисление себестоимости и учет затрат по видам деятельности Исчисление себестоимости представляет собой относительно простой процесс определения затрат на производство товаров и оказание услуг. Этот процесс тесно связан с управленческим учетом, так как все

5.3. Методы учета затрат на производство и калькулирования себестоимости продукции

5.3. Методы учета затрат на производство и калькулирования себестоимости продукции 5.3.1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимают

5.3.2. Нормативный метод учета затрат и калькулирования себестоимости продукции

5.3.2. Нормативный метод учета затрат и калькулирования себестоимости продукции Этот метод основан на использовании нормативного способа калькулирования себестоимости продукции, сущность которого заключается в следующем:• отдельные виды затрат на производство

5.3.3. Позаказный метод учета затрат и калькулирования себестоимости продукции

5.3.3. Позаказный метод учета затрат и калькулирования себестоимости продукции При использовании позаказного метода объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные,

5.3.4. Попередельный метод учета затрат и калькулирования себестоимости продукции

5.3.4. Попередельный метод учета затрат и калькулирования себестоимости продукции Попередельный метод предполагает учет затрат на производство не только по видам продукции и статьям калькуляции, но и по переделам.Под переделом понимают совокупность технологических

Глава 4 УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ И КАЛЬКУЛИРОВАНИЕ ЕЕ СЕБЕСТОИМОСТИ

Глава 4 УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ И КАЛЬКУЛИРОВАНИЕ ЕЕ СЕБЕСТОИМОСТИ КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО Себестоимость продукции, выполненных работ или оказанных услуг складывается из затрат материальных, трудовых и финансовых ресурсов, необходимых для

11.3. Учет производственных затрат в растениеводстве

11.3. Учет производственных затрат в растениеводстве Растениеводство – отрасль, отличающаяся сезонным характером работ.Технологический процесс в растениеводстве состоит из нескольких этапов:1) подготовка к посеву (пахота, боронование, культивация т.д.);2) посев (посадка);3)

11.4. Учет производственных затрат в животноводстве

11.4. Учет производственных затрат в животноводстве Затраты в животноводстве разделяются по отраслям и видам производств: молочное и мясное скотоводство, свиноводство, овцеводство, птицеводство, коневодство, пчеловодство, звероводство, рыбоводство и др. Выход продукции в

34. Методы учета производственных затрат

34. Методы учета производственных затрат Методы учета производственных затрат классифицируются:1) по отношению к технологическому процессу – позаказный и передельной;2) по объектам калькуляции – детали, узел, изделие, группа однородных изделий, процесс, передел,

48. Калькуляция производственной себестоимости продукции

48. Калькуляция производственной себестоимости продукции Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее

6.10. Примеры калькулирования полной и сокращенной производственной себестоимости продукции

6.10. Примеры калькулирования полной и сокращенной производственной себестоимости продукции Пример 6.7. Пример калькулирования полной производственной себестоимости продукции – когда общехозяйственные расходы распределяются между отдельными видами продукции

63. Калькуляция производственной себестоимости продукции

63. Калькуляция производственной себестоимости продукции Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей)

2.3.2. Бюджет прямых материальных затрат (бюджет закупок основных материалов и запасов товарно-материальных ценностей) Имея данные об объемах производства можно приступить к разработке бюджета прямых материальных затрат.Бюджет прямых материальных затрат и

2.3.3. Бюджет прямых затрат труда

2.3.3. Бюджет прямых затрат труда Назначение бюджета прямых затрат на оплату труда – определить прямые (переменные) издержки на заработную плату в соответствии с составленным ранее бюджетом производства (производственной программой). В этом бюджете учитываются издержки

Учет затрат на производство, калькулирование себестоимости продукции

Учет затрат на производство, калькулирование себестоимости продукции Действующими нормативными документами предусмотрено два варианта учета затрат для организаций.Первый, так называемый калькуляционный, вариант. При этом варианте в течение отчетного периода по

5. Смета затрат и калькулирование себестоимости отдельных видов продукции

5. Смета затрат и калькулирование себестоимости отдельных видов продукции Группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции.