5.3.2. Нормативный метод учета затрат и калькулирования себестоимости продукции

5.3.2. Нормативный метод учета затрат и калькулирования себестоимости продукции

Этот метод основан на использовании нормативного способа калькулирования себестоимости продукции, сущность которого заключается в следующем:

• отдельные виды затрат на производство учитываются по текущим нормам, предусмотренным нормативными калькуляциями;

• обособленно ведется оперативный учет отклонений фактических затрат от текущих норм с указанием места возникновения отклонений, причин и виновников их образования;

• учитываются изменения, вносимые в текущие нормы затрат в результате внедрения организационно-технических мероприятий, и определяется влияние этих изменений на себестоимость продукции;

• фактическая себестоимость продукции (Зф) определяется сложением суммы затрат по текущим нормам (Зн) с величиной отклонений от норм (О) и величиной изменений норм (И), т. е. по следующей формуле:

Зф = Зн ± О ± И.

Нормативный способ калькулирования себестоимости продукции применяется, как правило, в отраслях обрабатывающей промышленности с массовым и серийным производством разнообразной и сложной продукции.

Для использования нормативного метода учета затрат и калькулирования себестоимости продукции необходимо:

• составлять нормативные калькуляции по каждому виду продукции (работ, услуг);

• учитывать изменения норм затрат;

• выявлять отклонения фактических затрат от нормативных и определять причины и виновников этих отклонений;

• исчислять фактическую себестоимость отдельных видов продукции (работ, услуг) путем прибавления к нормативным затратам отклонений фактических затрат от норм и изменений, вносимых в нормы затрат.

Нормативные калькуляции в управленческом учете имеют многоцелевое назначение. В планировании они используются для расчетов плановой себестоимости продукции, сметы затрат на производство, определения цен продажи продукции, трансфертных цен, смет затрат по центрам ответственности. В учете нормативные калькуляции необходимы для оценки незавершенного производства и брака продукции, контроля себестоимости продукции, исчисления фактической себестоимости отдельных видов продукции и всей продукции в целом. Количество и структура нормативных калькуляций зависят от сложности технологического процесса и уровня организации производства.

Для составления нормативных калькуляций организация должна иметь соответствующую нормативную базу – нормативные документы технической подготовки производства, нормативы расходов производственных ресурсов, вспомогательную нормативную документацию.

Учет изменений норм

Вновь разработанные нормы утверждаются руководителем организации или уполномоченными им лицами. На основе распорядительных документов соответствующие службы выписывают извещения об изменении норм и передают их в цехи, в отдел снабжения и экономические службы.

В извещениях указываются нормы до и после изменения, основания для внесения изменений, дата введения новых норм, шифры структурных подразделений, использующих измененные нормы, шифры изделий, по которым изменены нормы, и другие данные. С изменениями, оказывающими влияние на оплату труда рабочих (норм времени и расценок), рабочие должны быть ознакомлены до введения новых норм.

Новые нормы обычно вводятся с начала месяца, но они могут вводиться и в течение месяца. При значительном количестве изменений норм данные извещений целесообразно записывать в карточки (ведомости) учета изменений норм, открываемые на каждое изделие. Итоговые месячные данные по изменению норм используются для корректировки нормативной калькуляции изделий. Кроме того, данные указанных карточек используются для контроля эффективности произведенных изменений норм по основным направлениям технического процесса, структурным подразделениям, видам продукции и т. п.

Для контроля эффективности мероприятий, обусловивших изменение норм, целесообразно составлять классификатор причин изменений норм.

Учет отклонений от норм

Отклонения от норм — это выявленная разница между фактическими и нормативными затратами. По содержанию отклонения подразделяются на отрицательные (перерасход) и положительные (экономия).

Отрицательные отклонения возникают при нарушении технологического процесса производства продукции, недостатков в организации и управлении производством (при порче сырья и материалов, наличии брака, сверхурочных работах и т. п.).

Положительные отклонения, как правило, являются следствием мер, направленных на повышение эффективности производства (при рациональном использовании отходов, устранении брака, совершенствовании технологии производства и т. п.). Положительные отклонения могут возникать при использовании заниженных норм, поэтому нормы периодически пересматриваются, а при необходимости повышаются.

Для учета отклонений от норм используются следующие способы: документирования, инвентарный, расчетный. Способы документирования и инвентарный используются для учета отклонений по прямым переменным затратам. Расчетный способ применяется, как правило, для учета отклонений по косвенным переменным расходам.

Аналитический учет отклонений от норм осуществляется по местам возникновения затрат, причинам, видам выпускаемой продукции, статьям калькуляции.

Пересчет остатков незавершенного производства

Остатки незавершенного производства на конец предыдущего месяца являются остатками незавершенного производства на начало следующего месяца. На конец предыдущего месяца незавершенное производство оценивается исходя из норм, действовавших в прошлом месяце.

При изменении норм на отчетный месяц возникает необходимость переоценки незавершенного производства на начало месяца исходя из норм, установленных на отчетный месяц. Такая переоценка осуществляется двумя способами: прямым пересчетом всех объектов незавершенного производства на величину изменений норм и укрупненным пересчетом по калькуляционным статьям на величину изменений норм.

При использовании способа пересчета всех объектов незавершенного производства на величину изменении норм стоимостные показатели незавершенного производства по деталям, узлам, полуфабрикатам и другим объектам незавершенного производства умножаются на величину изменений норм в процентах. Этот способ переоценки незавершенного производства позволяет получить достаточно достоверные данные, но отличается большой трудоемкостью.

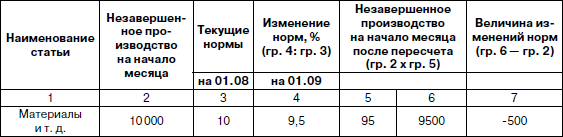

При использовании способа укрупненного пересчета по калькуляционным статьям на величину изменений норм остатки незавершенного производства по каждой калькуляционной статье умножаются на исчисленный процент изменений (табл. 5.3):

Таблица 5.3

Ведомость пересчета остатков незавершенного производства на 01.10.20__

Второй способ переоценки незавершенного производства менее трудоемкий, чем первый, поэтому он находит большее применение.

При незначительных объемах незавершенного производства и не особо существенных изменениях норм организации не пересчитывают незавершенное производство – изменения норм по незавершенному производству и выявленные отклонения от норм относятся на товарный выпуск продукции.

Сводный учет затрат и калькулирование себестоимости продукции

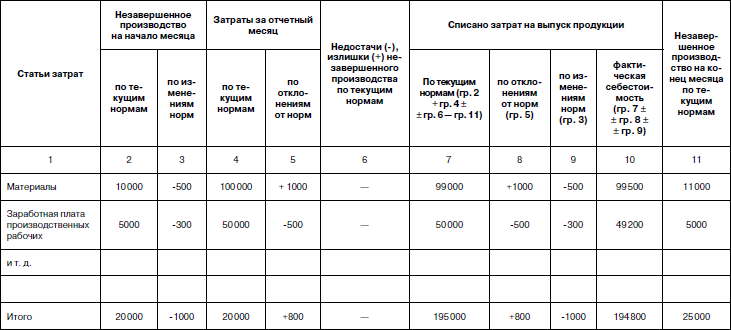

Исчисление фактической себестоимости отдельных видов продукции при использовании нормативного метода осуществляется в ведомостях сводного учета затрат на производство (упрощенная форма которой представлена в табл. 5.4).

Остатки незавершенного производства на начало месяца (гр. 2) в данную ведомость переносятся из ведомости предыдущего месяца; отклонения по изменениям норм (гр. 3) – из ведомости пересчета остатков незавершенного производства. Остаток незавершенного производства на конец месяца (гр. 11) определяется по данным инвентаризации или оперативного учета и нормам затрат, действующим в отчетном месяце.

Недостачи или излишки, выявленные при инвентаризации незавершенного производства (гр. 6), также оцениваются исходя из действующих в отчетном месяце норм.

На основе показателей ведомостей сводного учета затрат организации составляют отчетные калькуляции по всей продукции в целом и по отдельным видам. Формы калькуляционных расчетов, количество составляемых калькуляций зависят в основном от производственных особенностей организаций. Например, в организациях с большой номенклатурой вырабатываемой продукции отчетные калькуляции составляются по группам однородной продукции; себестоимость отдельных видов продукции определяется с помощью коэффициентов, исчисляемых соотношением фактических и нормативных затрат.

Нормативный метод учета затрат на производство возник на базе американской системы стандарт-кост, поэтому они имеют много общего. Вместе с тем они существенно различаются.

1. При применении системы стандарт-кост текущий учет изменений норм не ведется, в то время как при использовании нормативного метода текущий учет изменений норм осуществляется в разрезе причин и инициаторов.

2. При применении системы стандарт-кост косвенные расходы относятся на себестоимость продукции и пределах норм, а выявленные отклонения фактических косвенных расходов от нормативных списываются на счета финансовых результатов. При использовании нормативного метода косвенные затраты относятся на себестоимость продукции в сумме фактических расходов.

3. При применении системы стандарт-кост широко применяются идеальные или теоретические стандарты, в то время как при использовании нормативного метода нормы затрат устанавливаются исходя из существующих производственных условий.

4. Текущий учет изменений норм и списание фактических сумм косвенных расходов на себестоимость продукции при использовании нормативного метода обуславливают иной порядок оценки незавершенного производства и выпуска продукции, чем при применении системы стандарт-кост.

Таблица 5.4

Ведомость сводного учета затрат за месяц по продукции

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.3. Методы учета затрат на производство и калькулирования себестоимости продукции

5.3. Методы учета затрат на производство и калькулирования себестоимости продукции 5.3.1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимают

5.3.1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции

5.3.1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность способов (приемов) регистрации, сводки и обобщения в учетных регистрах

5.3.3. Позаказный метод учета затрат и калькулирования себестоимости продукции

5.3.3. Позаказный метод учета затрат и калькулирования себестоимости продукции При использовании позаказного метода объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные,

5.3.4. Попередельный метод учета затрат и калькулирования себестоимости продукции

5.3.4. Попередельный метод учета затрат и калькулирования себестоимости продукции Попередельный метод предполагает учет затрат на производство не только по видам продукции и статьям калькуляции, но и по переделам.Под переделом понимают совокупность технологических

5.3.5. Попроцессный (простой, однопередельный) метод учета затрат и калькулирования себестоимости продукции

5.3.5. Попроцессный (простой, однопередельный) метод учета затрат и калькулирования себестоимости продукции Данный метод применяется в организациях со следующими признаками производственного процесса:• массовый характер производства одного или нескольких видов

5.3.6. Метод учета затрат и калькулирования сокращенной себестоимости продукции (директ-костинг)

5.3.6. Метод учета затрат и калькулирования сокращенной себестоимости продукции (директ-костинг) Метод директ-костинг (себестоимость по прямым затратам) появился в Германии в 1930-е гг. В 1953 г. он был рекомендован американской ассоциацией бухгалтеров для применения в США. В

8.6.9. Объекты калькулирования себестоимости продукции и калькуляционных единиц

8.6.9. Объекты калькулирования себестоимости продукции и калькуляционных единиц Объекты калькулирования – отдельные изделия, группы изделий, полуфабрикаты, незавершенное производство, работы и услуги, себестоимость которых определяется. Аналитический учет затрат на

Глава 4 УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ И КАЛЬКУЛИРОВАНИЕ ЕЕ СЕБЕСТОИМОСТИ

Глава 4 УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ И КАЛЬКУЛИРОВАНИЕ ЕЕ СЕБЕСТОИМОСТИ КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО Себестоимость продукции, выполненных работ или оказанных услуг складывается из затрат материальных, трудовых и финансовых ресурсов, необходимых для

3.4. Применение позаказного метода учета затрат и калькулирования себестоимости продукции в строительстве

3.4. Применение позаказного метода учета затрат и калькулирования себестоимости продукции в строительстве Позаказный метод калькулирования себестоимости используется при изготовлении уникального либо выполняемого по специальному заказу вида изделия, работы, услуги.

2.5. Учет затрат и формирования себестоимости продукции, выполненных работ, оказанных услуг[40]

2.5. Учет затрат и формирования себестоимости продукции, выполненных работ, оказанных услуг[40] 2.5.1. Методологический аспект 2.5.1.1. Классификация затрат на производство [отраслевые методические рекомендации по планированию, учету и калькулированию себестоимости продукции

6.10. Примеры калькулирования полной и сокращенной производственной себестоимости продукции

6.10. Примеры калькулирования полной и сокращенной производственной себестоимости продукции Пример 6.7. Пример калькулирования полной производственной себестоимости продукции – когда общехозяйственные расходы распределяются между отдельными видами продукции

Учет затрат на производство, калькулирование себестоимости продукции

Учет затрат на производство, калькулирование себестоимости продукции Действующими нормативными документами предусмотрено два варианта учета затрат для организаций.Первый, так называемый калькуляционный, вариант. При этом варианте в течение отчетного периода по

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг

Глава 6 Анализ затрат организации и себестоимости продукции, работ, услуг 6.1. Управление затратами организации и себестоимостью продукции, работ, услуг Процесс управления коммерческими организациями в условиях рыночной экономики усложняется. Руководителям

6.6. Факторный анализ себестоимости продукции в разрезе калькуляционных статей затрат

6.6. Факторный анализ себестоимости продукции в разрезе калькуляционных статей затрат Для учета затрат на производство продукции, работ, услуг, калькулирования себестоимости продукции организации должны руководствоваться отраслевыми инструкциями в соответствии с

5. Смета затрат и калькулирование себестоимости отдельных видов продукции

5. Смета затрат и калькулирование себестоимости отдельных видов продукции Группировка затрат по статьям расходов дает возможность видеть затраты по их месту и назначению, знать, во что обходится предприятию производство и реализация отдельных видов продукции.