6.10. Примеры калькулирования полной и сокращенной производственной себестоимости продукции

6.10. Примеры калькулирования полной и сокращенной производственной себестоимости продукции

Пример 6.7. Пример калькулирования полной производственной себестоимости продукции – когда общехозяйственные расходы распределяются между отдельными видами продукции пропорционально, например, зарплате производственных рабочих.

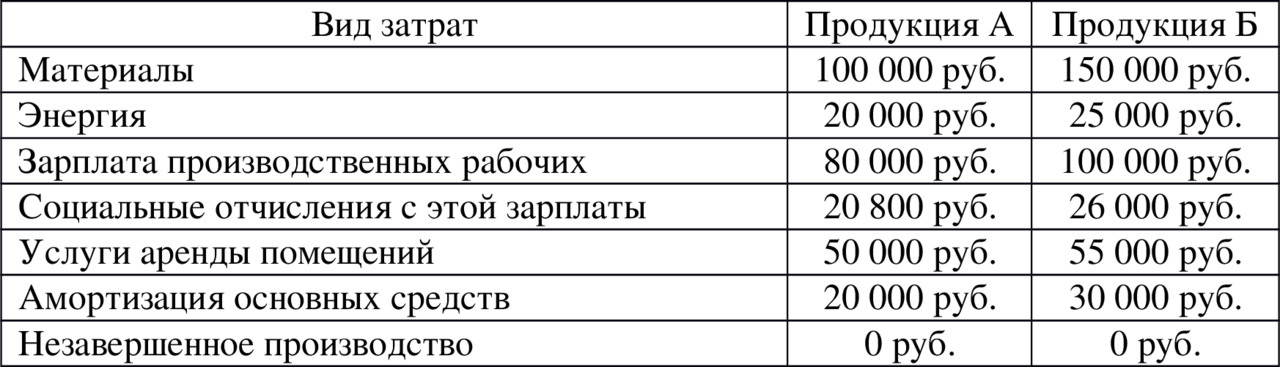

Предприятие производит 2 вида готовой продукции – А и Б.

В текущем месяце затраты составили.

Общехозяйственные расходы за текущий месяц составили 66 000 руб.

Бухгалтерские проводки будут иметь вид:

Дебет счета 20 «Основное производство» субсчет «Продукция А»

Кредит счета 10 «Материалы»

100 000 руб. – на себестоимость потребленных материалов.

Дебет счета 20 «Основное производство» субсчет «Продукция Б»

Кредит счета 10 «Материалы»

150 000 руб. – на себестоимость потребленных материалов.

Дебет счета 20 «Основное производство» субсчет «Продукция А»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

20 000 руб. – на себестоимость закупленной энергии.

Дебет счета 20 «Основное производство» субсчет «Продукция Б»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

25 000 руб. – на себестоимость закупленной энергии.

Дебет счета 20 «Основное производство» субсчет «Продукция А»

Кредит счета 70 «Расчеты с персоналом по оплате труда»

80 000 руб. – на сумму зарплаты производственных рабочих.

Дебет счета 20 «Основное производство» субсчет «Продукция Б»

Кредит счета 70 «Расчеты с персоналом по оплате труда»

100 000 руб. – на сумму зарплаты производственных рабочих.

Дебет счета 20 «Основное производство» субсчет «Продукция А»

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению»

20 800 руб. – социальные отчисления с зарплаты производственных рабочих.

Дебет счета 20 «Основное производство» субсчет «Продукция Б»

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению»

26 000 руб. – социальные отчисления с зарплаты производственных рабочих.

Дебет счета 20 «Основное производство» субсчет «Продукция А»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»

50 000 руб. – на себестоимость аренды помещений.

Дебет счета 20 «Основное производство» субсчет «Продукция Б»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»

55 000 руб. – на себестоимость аренды помещений.

Дебет счета 20 «Основное производство» субсчет «Продукция А»

Кредит счета 02 «Амортизация основных средств»

20 000 руб. – на сумму начисленной амортизации.

Дебет счета 20 «Основное производство» субсчет «Продукция Б»

Кредит счета 02 «Амортизация основных средств»

30 000 руб. – на сумму начисленной амортизации.

Дебет счета 20 «Основное производство» субсчет «Продукция А»

Кредит счета 26 «Общехозяйственные расходы»

29 333,33 руб. (= 80 000 руб. : (80 000 руб. +100 000 руб.) * 66 000 руб.) – на сумму распределенных общехозяйственных расходов.

Дебет счета 20 «Основное производство» субсчет «Продукция Б»

Кредит счета 26 «Общехозяйственные расходы»

36 666,66 руб. (= 100 000 руб. : (80 000 руб. +100 000 руб.) * 66 000 руб.) – на сумму распределенных общехозяйственных расходов.

Дебет счета 43 «Готовая продукция» субсчет «Продукция А»

Кредит счета 20 «Основное производство» субсчет «Продукция А»

320 133,33 руб. (= 100 000 руб. +20 000 руб. +80 000 руб. +20 800 руб. +50 000 руб. +20 000 руб. +29 333,33 руб.) – на сумму полной производственной себестоимости продукции А.

Дебет счета 43 «Готовая продукция» субсчет «Продукция Б»

Кредит счета 20 «Основное производство» субсчет «Продукция Б»

422 666,66 руб. (= 150 000 руб. +25 000 руб. +100 000 руб. +26 000 руб. +55 000 руб. +30 000 руб. +36 666,66 руб.) – на сумму полной производственной себестоимости продукции Б.

Пример 6.8. Пример калькулирования сокращенной производственной себестоимости продукции – когда общехозяйственные расходы не распределяются между отдельными видами продукции, а все общехозяйственные расходы списываются в дебет субсчета 90—2 учета себестоимости продаж.

Используем данные предыдущего примера.

Бухгалтерские проводки будут иметь вид (повторяющиеся из предыдущего примера проводки приведены наклонным шрифтом):

Дебет счета 20 «Основное производство» субсчет «Продукция А»

Кредит счета 10 «Материалы»

100 000 руб. – на себестоимость потребленных материалов.

Дебет счета 20 «Основное производство» субсчет «Продукция Б»

Кредит счета 10 «Материалы»

150 000 руб. – на себестоимость потребленных материалов.

Дебет счета 20 «Основное производство» субсчет «Продукция А»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

20 000 руб. – на себестоимость закупленной энергии.

Дебет счета 20 «Основное производство» субсчет «Продукция Б»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

25 000 руб. – на себестоимость закупленной энергии.

Дебет счета 20 «Основное производство» субсчет «Продукция А»

Кредит счета 70 «Расчеты с персоналом по оплате труда»

80 000 руб. – на сумму зарплаты производственных рабочих.

Дебет счета 20 «Основное производство» субсчет «Продукция Б»

Кредит счета 70 «Расчеты с персоналом по оплате труда»

100 000 руб. – на сумму зарплаты производственных рабочих.

Дебет счета 20 «Основное производство» субсчет «Продукция А»

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению»

20 800 руб. – социальные отчисления с зарплаты производственных рабочих.

Дебет счета 20 «Основное производство» субсчет «Продукция Б»

Кредит счета 69 «Расчеты по социальному страхованию и обеспечению»

26 000 руб. – социальные отчисления с зарплаты производственных рабочих.

Дебет счета 20 «Основное производство» субсчет «Продукция А»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»

50 000 руб. – на себестоимость аренды помещений.

Дебет счета 20 «Основное производство» субсчет «Продукция Б»

Кредит счета 76 «Расчеты с разными дебиторами и кредиторами»

55 000 руб. – на себестоимость аренды помещений.

Дебет счета 20 «Основное производство» субсчет «Продукция А»

Кредит счета 02 «Амортизация основных средств»

20 000 руб. – на сумму начисленной амортизации.

Дебет счета 20 «Основное производство» субсчет «Продукция Б»

Кредит счета 02 «Амортизация основных средств»

30 000 руб. – на сумму начисленной амортизации.

Дебет счета 43 «Готовая продукция» субсчет «Продукция А»

Кредит счета 20 «Основное производство» субсчет «Продукция А»

290 800 руб. (= 100 000 руб. +20 000 руб. +80 000 руб. +20 800 руб. +50 000 руб. +20 000 руб.) – на сумму сокращенной производственной себестоимости продукции А.

Дебет счета 43 «Готовая продукция» субсчет «Продукция Б»

Кредит счета 20 «Основное производство» субсчет «Продукция Б»

386 000 руб. (= 150 000 руб. +25 000 руб. +100 000 руб. +26 000 руб. +55 000 руб. +30 000 руб.) – на сумму сокращенной производственной себестоимости продукции Б.

Дебет счета 90 «Продажи» субсчет 90—2 «Себестоимость продаж»

Кредит счета 26 «Общехозяйственные расходы»

66 000 руб. – на сумму общехозяйственных расходов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5.3. Методы учета затрат на производство и калькулирования себестоимости продукции

5.3. Методы учета затрат на производство и калькулирования себестоимости продукции 5.3.1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимают

5.3.1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции

5.3.1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции Под методом учета затрат на производство и калькулирования себестоимости продукции понимают совокупность способов (приемов) регистрации, сводки и обобщения в учетных регистрах

5.3.2. Нормативный метод учета затрат и калькулирования себестоимости продукции

5.3.2. Нормативный метод учета затрат и калькулирования себестоимости продукции Этот метод основан на использовании нормативного способа калькулирования себестоимости продукции, сущность которого заключается в следующем:• отдельные виды затрат на производство

5.3.3. Позаказный метод учета затрат и калькулирования себестоимости продукции

5.3.3. Позаказный метод учета затрат и калькулирования себестоимости продукции При использовании позаказного метода объектом учета и калькулирования является отдельный производственный заказ. Под заказом понимают изделие, мелкие серии одинаковых изделий или ремонтные,

5.3.4. Попередельный метод учета затрат и калькулирования себестоимости продукции

5.3.4. Попередельный метод учета затрат и калькулирования себестоимости продукции Попередельный метод предполагает учет затрат на производство не только по видам продукции и статьям калькуляции, но и по переделам.Под переделом понимают совокупность технологических

5.3.5. Попроцессный (простой, однопередельный) метод учета затрат и калькулирования себестоимости продукции

5.3.5. Попроцессный (простой, однопередельный) метод учета затрат и калькулирования себестоимости продукции Данный метод применяется в организациях со следующими признаками производственного процесса:• массовый характер производства одного или нескольких видов

5.3.6. Метод учета затрат и калькулирования сокращенной себестоимости продукции (директ-костинг)

5.3.6. Метод учета затрат и калькулирования сокращенной себестоимости продукции (директ-костинг) Метод директ-костинг (себестоимость по прямым затратам) появился в Германии в 1930-е гг. В 1953 г. он был рекомендован американской ассоциацией бухгалтеров для применения в США. В

8.6.9. Объекты калькулирования себестоимости продукции и калькуляционных единиц

8.6.9. Объекты калькулирования себестоимости продукции и калькуляционных единиц Объекты калькулирования – отдельные изделия, группы изделий, полуфабрикаты, незавершенное производство, работы и услуги, себестоимость которых определяется. Аналитический учет затрат на

3.4. Применение позаказного метода учета затрат и калькулирования себестоимости продукции в строительстве

3.4. Применение позаказного метода учета затрат и калькулирования себестоимости продукции в строительстве Позаказный метод калькулирования себестоимости используется при изготовлении уникального либо выполняемого по специальному заказу вида изделия, работы, услуги.

48. Калькуляция производственной себестоимости продукции

48. Калькуляция производственной себестоимости продукции Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции

7.3. Списание отклонений фактической себестоимости готовой продукции от учетной себестоимости при продаже продукции Готовая продукция учитывается в бухгалтерском учете по фактической себестоимости. Но на предприятиях часто имеется ситуация, когда сложно установить

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)»

7.4. Учет готовой продукции по нормативной (плановой) себестоимости – при использовании счета 40 «Выпуск продукции (работ, услуг)» При учете готовой продукции по нормативной (плановой) себестоимости может использоваться активный счет 40 «Выпуск продукции (работ, услуг)».

63. Калькуляция производственной себестоимости продукции

63. Калькуляция производственной себестоимости продукции Процесс производства представляет собой совокупность хозяйственных операций, связанных с созданием готовой продукции, выполнением работ, оказанием услуг. В процессе создания продукции определяется ее

2.5. Бюджет производственных затрат (производственной себестоимости)

2.5. Бюджет производственных затрат (производственной себестоимости) После того как составлены все бюджеты, входящие в производственный бюджет, можно исчислить (скалькулировать) производственную себестоимость изготовленной продукции, которая включает в себя прямые

45. Анализ себестоимости продукции

45. Анализ себестоимости продукции Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции

Вопрос 60. Статистические показатели себестоимости продукции. Динамика среднего уровня себестоимости продукции Для построения показателей, характеризующих себестоимость продукции, необходимо ввести следующие обозначения:z0 – себестоимость единицы продукции в