7. Налоговый учет амортизации объектов нематериальных активов

7. Налоговый учет амортизации объектов нематериальных активов

В соответствии с п. 3 ст. 257 НК РФ нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

Для признания нематериального актива необходимо наличие его способности приносить налогоплательщику экономические выгоды (доход), а также наличие надлежаще оформленных документов, подтверждающих существование самого нематериального актива и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности (в том числе патенты, свидетельства).

Основные требования по начислению амортизации объектов нематериальных активов для целей налогообложения соответствуют аналогичным требованиям по начислению амортизации основных средств:

– нематериальные активы включаются в состав амортизируемого имущества с 1-го числа месяца, следующего за месяцем, в котором они были введены в эксплуатацию (переданы в производство);

– сумма амортизации для целей налогообложения определяется налогоплательщиками ежемесячно. Амортизация начисляется отдельно по каждому объекту нематериальных активов;

– выбранный метод начисления амортизации, применяемый в отношении объекта, не может быть изменен в течение всего периода начисления амортизации по этому объекту. Исключение составляет случай начисления амортизации нелинейным методом (способом остаточной стоимости), при котором НК РФ предусмотрен обязательный переход на линейный метод в последний период срока полезной эксплуатации;

– начисление амортизации в отношении объекта амортизируемого имущества осуществляется в соответствии с нормой амортизации, определенной для данного объекта исходя из его срока полезного использования;

– остаточная стоимость объектов нематериальных активов определяется как разность между первоначальной (восстановительной) стоимостью и суммой начисленной за период эксплуатации амортизации.

Если организация в течение какого-либо календарного месяца была учреждена, ликвидирована, реорганизована или иначе преобразована таким образом, что налоговый период для нее начинается либо заканчивается до окончания календарного месяца, то амортизация начисляется с учетом следующих особенностей:

– амортизация не начисляется ликвидируемой организацией с 1-го числа того месяца, в котором завершена ликвидация, а реорганизуемой организацией – с 1-го числа того месяца, в котором в установленном порядке завершена реорганизация;

– амортизация начисляется учреждаемой, образующейся в результате реорганизации организацией, с 1-го числа месяца, следующего за месяцем, в котором была осуществлена ее государственная регистрация.

Если же организация изменяет свою организационно-правовую форму, начисление амортизации не прекращается.

В то же время имеются и некоторые отличия от начисления амортизации основных средств:

– п. 1 ст. 258 НК РФ установлено, что срок полезного использования амортизируемого имущества определяется налогоплательщиком самостоятельно на дату ввода в эксплуатацию данного объекта с учетом классификации основных средств, утверждаемой Правительством РФ. Соответствующая классификация утверждена Правительством РФ только в отношении основных средств. Следовательно, для объектов нематериальных активов распределение по классификационным группам является необязательным и для целей налогообложения по отдельным группам нематериальных активов амортизация должна определяться точно, а не в пределах от минимума до максимума (как это предусмотрено в отношении объектов основных средств);

– на объекты нематериальных активов не распространяется норма ст. 25 НК РФ, позволяющая устанавливать повышенные коэффициенты для начисления амортизации при использовании в условиях повышенной сменности;

– пунктом 1.1 ст. 259 НК РФ налогоплательщикам предоставлено право с 2006 года включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10 % первоначальной стоимости амортизируемого имущества. Данное право распространено только на объекты основных средств (за исключением основных средств, полученных безвозмездно). Таким образом, при определении сумм амортизации объектов нематериальных активов в расчет должна приниматься их полная первоначальная стоимость, то есть по данному основанию необходимости в применении норм ПБУ 18/02 нет;

– в соответствии с п. 8 ст. 259 НК РФ налогоплательщики, передавшие (получившие) основные средства, которые являются предметом договора лизинга, заключенного до введения в действие главы 25 настоящего Кодекса, вправе начислять амортизацию по этому имуществу с применением методов и норм, существовавших на момент передачи (получения) имущества, а также с применением специального коэффициента не выше 3. Договоры, аналогичные договорам лизинга, заключаются и при предоставлении за плату отдельных видов прав на объекты интеллектуальной собственности, являющиеся нематериальными активами. Тем не менее право применения повышающего коэффициента к нормам амортизации не предоставлено. В бухгалтерском учете с 2008 года такой коэффициент существует и равен коэффициенту, применяемому в отношении объектов основных средств.

Самое существенное значение для размера амортизационных отчислений и, следовательно, для размера налоговой базы по налогу на прибыль и размера самого налога имеют используемые методы начисления амортизации. В соответствии со ст. 259 НК РФ для целей налогообложения можно использовать только два метода начисления амортизации:

– линейный метод;

– нелинейный метод.

Как отмечалось выше, отнесение объектов нематериальных активов к классификационным группам НК РФ не предусмотрено. Следовательно, не действует и запрет (для объектов основных средств) на применение нелинейного метода в отношении объектов, имеющих срок полезного использования 20 лет и более. Справедливости ради следует отметить, что для объектов нематериальных активов (так же как и основных средств) сроком полезного использования более 10 лет малоэффективно применение нелинейного метода начисления амортизации.

Схема расчета амортизации объектов нематериальных активов аналогична схеме, применяемой при расчете амортизации объектов основных средств.

При применении линейного метода амортизация определяется по формуле:

К = [1/n] x 100 %,

где К – норма амортизации в процентах к первоначальной или восстановительной стоимости объекта амортизируемого имущества;

n – срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Таким образом, основным периодом, за который рассчитывается амортизация, в бухгалтерском учете является один год, а в налоговом – один месяц.

Формула расчета амортизации при использовании нелинейного метода имеет следующий вид:

K = [2/n] x 100 %.

При этом с месяца, следующего за месяцем, в котором остаточная стоимость объекта амортизируемого имущества достигнет 20 % от первоначальной (восстановительной) стоимости этого объекта, амортизация по нему исчисляется в следующем порядке:

– остаточная стоимость объекта нематериальных активов фиксируется для целей начисления амортизации как его базовая стоимость для дальнейших расчетов;

– сумма начисленной за один месяц амортизации в отношении данного объекта определяется путем деления базовой стоимости данного объекта на количество месяцев, оставшихся до истечения срока полезного использования данного объекта.

Пример.

В октябре 2008 года организация приобрела лицензию на использование полезной модели стоимостью 120 тыс. руб. Срок полезного использования модели – 6 лет (72 месяца). Организацией принято решение о начислении амортизации нелинейным методом. При этом норма амортизации рассчитывается следующим образом:

К = (2 / 72) x 100 = 2,78 %.

Сумма амортизации будет равна с ноября 2008 года по март 2011 года 3,33 тыс. руб. (120 тыс. руб. x 2,78 %).

20 % от 120 тыс. руб. составляют 24 тыс. руб. Остаточная стоимость объекта будет равна этой цифре через 29 месяцев:

(120 тыс. руб. – 24 тыс. руб.) : 3,33 тыс. руб. = 28,83 мес.

По нашему мнению, округлять нужно только в большую сторону, так как для условий данного примера по состоянию на 1 марта 2009 года остаточная стоимость полезной модели составит 26,76 тыс. руб. (120 тыс. руб. – 3,33 тыс. руб. x 28), что больше 20 %.

После этого (для условий примера – с апреля 2009 года) срок полезного использования модели составит 43 месяца (в расчет принимается полный срок полезного использования, а не уменьшенный вдвое). Сумма амортизации, подлежащая учету в составе ежемесячных расходов с сентября 2011 года по октябрь 2014 года, будет равна 545 руб. [(120 тыс. руб. – 3,33 тыс. руб. x 29) : 43].

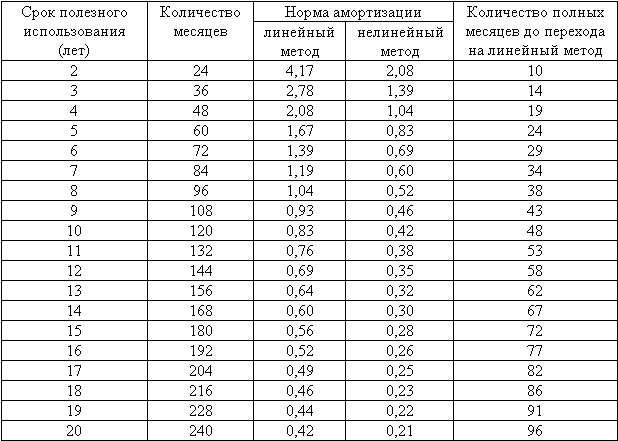

Для того чтобы иметь возможность более оперативной оценки выбора того или иного метода начисления амортизации в зависимости от срока полезного использования, целесообразно свести расчеты норм в сопоставительную таблицу.

Нормы амортизации для линейного и нелинейного методов в % в месяц

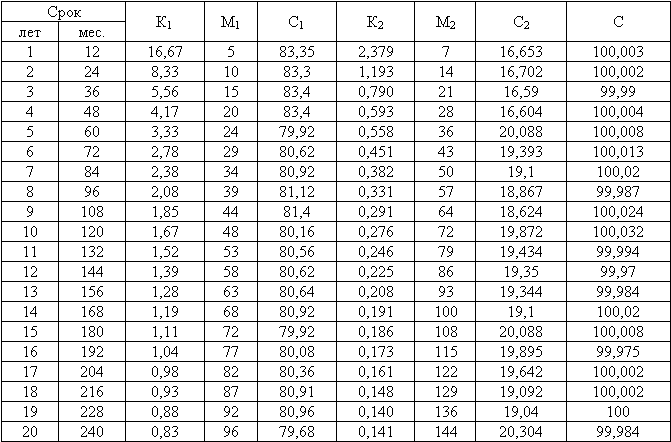

В справочной таблице, имеющей более сложный вид (приведена ниже), могут также приводиться данные о суммах амортизации, накопленной к моменту перехода на линейный метод (при этом учитывается, что переход на линейный метод должен быть произведен не ранее, чем накопленная сумма амортизации составит 80 %). Кроме того, для справки могут приводиться данные о сумме амортизации, которая будет начислена в течение всего срока полезного использования объектов. Это обусловлено тем, что при применении дробных коэффициентов (норм амортизации) неизбежно возникновение ситуации, при которой 100 % стоимости основных средств начислено быть не может. Для исправления ситуации в последний налоговый период следует провести необходимую корректировку.

Нормы амортизации объектов основных средств при использовании нелинейного метода

В таблице использованы следующие сокращения:

К1 – норма амортизации, применяемая в период использования нелинейного метода (до списания 80 % стоимости объектов основных средств);

М1 – количество месяцев в периоде;

С1 – общая сумма амортизации (в процентах от стоимости объекта), начисленная за этот период;

К2 – норма амортизации, применяемая в период использования линейного метода (после списания 80 % стоимости объектов основных средств);

М2 – количество месяцев в периоде;

С2 – общая сумма амортизации (в процентах от стоимости объекта), начисленная за этот период;

С – общая сумма начисленной амортизации за весь период полезной эксплуатации объекта (в процентах от первоначальной стоимости объекта).

Амортизационные отчисления выделяются в отдельный вид расходов.

Если организацией для определения выручки от реализации товаров, работ или услуг используется метод начисления, то в соответствии с п. 3 ст. 272 НК РФ амортизация признается в качестве расхода ежемесячно исходя из суммы начисленной амортизации, рассчитываемой в соответствии с порядком, установленным налоговым законодательством.

Согласно ст. 273 НК РФ организации, применяющие для определения доходов кассовый метод, учитывают амортизацию в составе расходов в суммах, начисленных за отчетный (налоговый) период. При этом допускается амортизация только оплаченного налогоплательщиком амортизируемого имущества, используемого в производстве.

Кроме того, при принятии к налоговому учету сумм начисленной амортизации читателям следует учитывать, что глава 25 НК РФ требует разделять все расходы на прямые и косвенные. При этом к прямым расходам относятся суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг, то есть суммы амортизации объектов нематериальных активов являются косвенными расходами и распределению не подлежат.

Если организация передает объекты основных средств по договору доверительного управления имуществом, согласно ст. 276 НК РФ расходы, связанные с осуществлением договора доверительного управления имуществом (включая амортизацию имущества, а также вознаграждение доверительного управляющего), признаются внереализационными расходами учредителя управления.

В соответствии со ст. 332 НК РФ при возврате амортизируемого имущества учредителю договора доверительного управления начисление амортизации осуществляется по тем же ставкам и в том же порядке, что и до начала договора доверительного управления. Начисленная за весь период эксплуатации такого имущества амортизация до даты возврата учредителю договора доверительного управления учитывается при определении остаточной стоимости такого имущества. Если выгодоприобретателем является третье лицо, то при возврате имущества расходы (убытки) от снижения стоимости такого имущества не принимаются в уменьшение налоговой базы учредителя. В бухгалтерском учете отражение сумм амортизации, начисленной за период действия договора доверительного управления имуществом, производится посредством построчного сложения развернутого сальдо по счету 79, субсчет «Расчеты по выделенному имуществу». Для целей налогового учета изменившаяся остаточная стоимость не служит основанием для перерасчета первоначальной стоимости объектов нематериальных активов, используемой для расчета нормы амортизации.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.3.2. Способы (методы) начисления амортизации нематериальных активов

3.3.2. Способы (методы) начисления амортизации нематериальных активов По объектам с определенным сроком полезного использования амортизация начисляется с использованием одного из следующих способов:• линейного – исходя из норм, установленных организацией на основании

2.4. УЧЕТ АМОРТИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

2.4. УЧЕТ АМОРТИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ Стоимость нематериальных активов погашается постепенно посредством амортизации.Амортизация нематериальных активов может производиться одним из способов:1) линейным;2) уменьшаемого остатка;3) списания стоимости

5.3. АУДИТ АМОРТИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

5.3. АУДИТ АМОРТИЗАЦИИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ Аудитор определяет правильность начисления ежемесячной амортизации, которую организация осуществляет самостоятельно исходя из первоначальной стоимости. Амортизация нематериальных активов производится одним из следующих

39. Учет амортизации нематериальных активов

39. Учет амортизации нематериальных активов Стоимость нематериальных активов включается в себестоимость продукции путем начисления амортизации. Срок полезного использования нематериальных активов определяется организацией при принятии объекта к бухгалтерскому

54. Учет амортизации нематериальных активов

54. Учет амортизации нематериальных активов Стоимость нематериальных активов включается в себестоимость продукции путем начисления амортизации.Срок полезного использования нематериальных активов определяется организацией при принятии объекта к бухгалтерскому

2. Бухгалтерский учет объектов нематериальных активов

2. Бухгалтерский учет объектов нематериальных активов 2.1. Общие положения Учет объектов нематериальных активов регулируется в настоящее время Положением по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007, утвержденным приказом Минфина России от 27.12.2007 №

2.2. Понятие и классификация объектов нематериальных активов

2.2. Понятие и классификация объектов нематериальных активов Объекты нематериальных активов являются одним из видов имущества, которое может использоваться хозяйствующими субъектами при осуществлении предпринимательской деятельности. При этом расходы по приобретению

2.3. Оценка объектов нематериальных активов

2.3. Оценка объектов нематериальных активов Оценка нематериальных активов, так же как и основных средств, зависит от того, для каких целей они оцениваются.В бухгалтерском балансе нематериальные активы отражаются по остаточной стоимости, то есть по фактическим затратам на

2.4. Учет поступления объектов нематериальных активов

2.4. Учет поступления объектов нематериальных активов Поступление объектов нематериальных активов оформляется в бухгалтерском учете в соответствии с их оценкой, определенной по правилам, изложенным в предыдущем подразделе. Вне зависимости от источников поступления

2.6. Бухгалтерский учет выбытия объектов нематериальных активов

2.6. Бухгалтерский учет выбытия объектов нематериальных активов Пунктом 34 ПБУ 14/2007 установлено, что стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского

4.3. Способы начисления амортизации объектов нематериальных активов

4.3. Способы начисления амортизации объектов нематериальных активов ПБУ 14/2007 допускается осуществлять начисление амортизации объектов нематериальных активов одним из трех способов:– линейным способом;– способом уменьшаемого остатка;– способом списания стоимости

4.4. Бухгалтерский учет амортизации объектов нематериальных активов

4.4. Бухгалтерский учет амортизации объектов нематериальных активов До 1 января 2008 года допускалось начисление амортизации по объектам нематериальных активов одним из способов: путем накопления соответствующих сумм на отдельном счете (05) либо путем уменьшения

6. Особенности налогового учета объектов нематериальных активов

6. Особенности налогового учета объектов нематериальных активов 6.1. Особенности обложения НДС нематериальных активов В отношении объектов нематериальных активов имеются особенности осуществления налоговых вычетов НДС. В частности, Инструкцией по применению Плана

6.3. Учет амортизации нематериальных активов

6.3. Учет амортизации нематериальных активов 6.3.1. Как определить срок полезного использования нематериальных активов?Срок полезного использования нематериальных активов определяется предприятием при принятии объекта к бухгалтерскому учету.Определение срока полезного

67. Порядок учета амортизации нематериальных активов

67. Порядок учета амортизации нематериальных активов Стоимость нематериальных активов включается в себестоимость продукции путем начисления амортизации. Срок полезного использования нематериальных активов определяется организацией при принятии объекта к