Шаг 2. Запишите все ваши доходы и расходы

Шаг 2. Запишите все ваши доходы и расходы

Прежде всего постарайтесь собрать все чеки, счета и другие платежные документы за тот месяц, в котором вы ведете учет. Это касается не только расходов, но и доходов. Подсчитайте ваш средний месячный доход (заработную плату). Прибавьте также другие доходы, если они у вас есть: плата за сдачу недвижимости в аренду, дивиденды по акциям, проценты по банковским депозитам и т. д. Проведите детальный учет ваших расходов как минимум в течение месяца (а лучше в течение трех) и внесите их в таблицу (программу).

Насколько детальным должен быть отчет? Настолько, чтобы он мог дать полезную информацию о ваших привычках при расходовании денег. Но не настолько, чтобы вы увязли в мелочах. Помните, что бюджет – это отчет, с которым вы собираетесь работать в течение длительного срока. Вы вряд ли захотите, чтобы он был чересчур перегружен деталями и отнимал слишком много времени.

Итак, все цифры внесены в таблицу. Теперь просуммируйте доходы и расходы за месяц и вычтите сумму расходов из суммы доходов. Полученная цифра – ваша чистая прибыль! У вас получилась цифра со знаком «минус»? Значит, вы живете в долг. Ваши расходы больше ваших доходов, и вы их не контролируете (пока). Слабым утешением может послужить замечание, что вы не единственный человек с таким результатом. Вы можете избежать будущих неприятностей, если измените ваши привычки тратить деньги. Для этого вы и начали работу по составлению бюджета. Если же вам повезло и у вас есть прибыль, инвестируйте ее всю (или хотя бы большую часть) на свои счета в банке или страховой компании, в ценные бумаги. Не оставляйте эти деньги в тумбочке, потому что в этом случае они, скорее всего, будут потрачены на мелкие расходы.

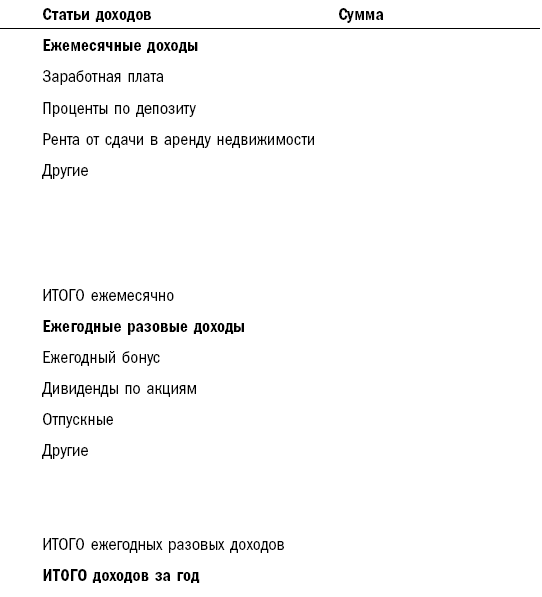

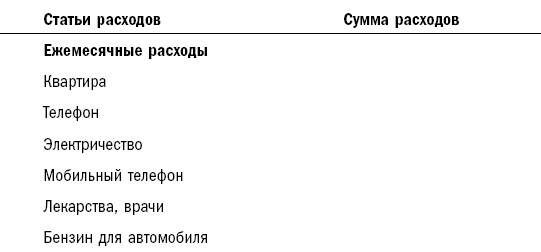

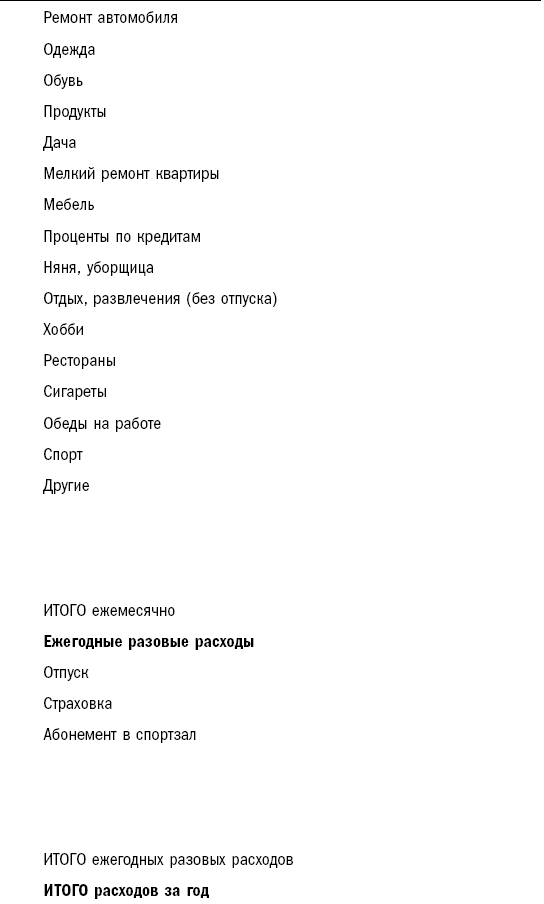

Попробуйте проконтролировать свои расходы в течение всего одного месяца, и вы наверняка будете потрясены тем, что увидите (см. табл. 8 и 9).

Табл. 8. Доходы

Табл. 9. Расходы

Еще раз обращаю ваше внимание на то, что вы должны инвестировать часть своего дохода. Сколько вы можете инвестировать уже сегодня? Для того чтобы это понять, из суммы ежемесячных доходов надо вычесть сумму ежемесячных расходов.

Например, ваш ежемесячный доход составляет $5000. Размер ваших ежемесячных расходов – $2500. Значит, вы можете ежемесячно инвестировать разницу в $2500. Вы ее инвестируете? Нет? А что вы с ней делаете? Догадываюсь, что просто расходуете и говорите себе: «Сейчас у меня нет возможности инвестировать».

Но это лишь отговорка, к помощи которой прибегают люди всех возрастов.

18-25 лет:

«Я должен инвестировать? Вы шутите? Я учусь и не могу пока ничего инвестировать. Я молод и хочу наслаждаться жизнью! Вот закончу учебу, а потом…»

25-35 лет:

«Я только начал свою карьеру, о каких вложениях вы говорите? Мне нужно инвестировать в свое дальнейшее профессиональное обучение. У меня сейчас недостаточно времени и средств для других вложений».

35-45 лет:

«Как я могу сейчас инвестировать? Я глава семьи, и у меня сейчас больше расходов, чем когда-либо ранее. Пусть дети подрастут немного, тогда можно будет подумать об инвестициях».

45-55 лет:

«Я очень хотел бы начать инвестировать, но это сейчас невозможно, так как у меня большие расходы на учебу моих детей. Но это не будет длиться вечно – вот тогда я и смогу начать инвестировать».

55-65 лет:

«Я знаю, что должен был начать инвестировать раньше. Пенсионный возраст приближается, и сложно отложить достаточно средств за оставшийся промежуток времени. Почему я не начал откладывать ежегодно небольшие суммы 20 лет назад? Может быть, тогда у меня был бы некоторый накопленный капитал».

Больше 65 лет:

«Почему я не инвестировал раньше?! Теперь уже поздно что-либо изменить. Мы живем у нашего старшего сына – это далеко не лучшее решение, но что я могу сделать? Я получаю государственную пенсию, которой явно недостаточно для жизни. Вот сейчас я инвестировал бы, но разве это возможно, когда нет постоянного дохода?»

Если вы не хотите когда-нибудь оказаться в подобном трудном положении, задайте себе вопрос: как мне изменить ситуацию уже сейчас?

Однажды, работая со своим клиентом, я проанализировал его отчет о доходах и расходах. Превышение доходов над расходами составило $3000. Я спросил у него, куда он инвестирует разницу. На что клиент с удивлением ответил, что у него этих денег нет и соответственно он их никуда не инвестирует. Позже он внес коррективы в свои расходы, и оказалось, что на самом деле они на $3000 больше. У вас тоже доходы больше расходов, но вы эту разницу не инвестируете? Ищите ошибку в своем отчете.

С ежемесячными доходами и расходами разобрались. С ежегодными отчетами сделайте то же самое: отнимите расходы от доходов. Если разница положительная, вы должны ее инвестировать. Если же отрицательная – придется финансировать ее за счет своих ежемесячных инвестиций.

Определение регулярно инвестируемой суммы – самое важное в построении личного финансового плана. На основании этой суммы делаются расчеты, которые покажут, что вы сможете иметь в будущем.

Предположим, вы взглянули на свой отчет о доходах и расходах и ничего там не увидели. Точнее, не увидели, где взять резерв для того, чтобы инвестировать его: все деньги уходят на самое необходимое. Или, допустим, вы не определили, какие расходы следует уменьшить, и решили, что будете жить как жили: все доходы пускать на текущие расходы. На следующий день в утренних новостях вы слышите, что правительство с ближайшего первого числа увеличивает плату за коммунальные услуги, а также за проезд в общественном транспорте и за бензин. Такие действия правительства приведут к увеличению ваших расходов на 20 %. Конечно, это вызовет ваше возмущение – половину рабочего дня вы будете обсуждать на работе, какие плохие в стране власти. Но в следующем месяце вы безропотно пойдете в банк и заплатите за коммунальные услуги на 20 % больше, чем раньше. Точно так же вы заплатите и за проезд в общественном транспорте, и за бензин.

Когда вы решили заплатить самому себе хоть немного за счет уменьшения текущих расходов, то не нашли никакого способа это сделать. А когда правительство сказало, что в государственный бюджет отныне должно поступать больше денег, вы нашли дополнительный резерв. Получается, что правительство вы любите больше, чем себя.

На самом деле любой человек всегда может найти финансовый резерв для инвестирования. Любой человек с любыми доходами! Я ни на йоту не сомневаюсь, что если вы живете на $1000 в месяц, то почти так же спокойно сможете прожить и на $900. Если же вы ухитряетесь жить на $100 в месяц, то сумеете выкрутиться и с $90. Вы помните пример моего друга Игоря? Он тоже не видел никакого резерва для инвестирования, пока не понял, что, если сегодня же не начнет что-то делать, завтра у него будут огромные проблемы.

Все, что я говорил об изыскании дополнительных средств для инвестирования, можно кратко сформулировать как принцип:

Заплати в первую очередь себе.

Какой минимум можно «заплатить себе», или, иными словами, инвестировать? 10 % от вашего совокупного дохода. Эта сумма является доступной для любого человека. Безусловно, чем больше вы сможете инвестировать, тем лучше будет для вас. Например, среднестатистический миллионер инвестирует не менее 20 % своего дохода. Я инвестирую не менее 50 % своего годового дохода, но знаю людей, которые инвестируют 90 % своего дохода. Понятно, что, если ваш доход составляет $100 000 в месяц, на текущие ежемесячные расходы вам хватит $10 000-20 000. Остальные $80 000-90 000 инвестируются.

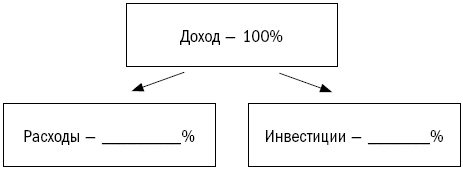

Обозначьте на схеме, приведенной ниже (см. рис. 1), долю вашего дохода, которую вы будете ежемесячно тратить, и долю, которую будете инвестировать. Иными словами, распределите свой доход. Вы же прекрасно понимаете, что, если 100 % вашего дохода тратится на расходы, ваши цели и планы (беззаботная и скорая пенсия, хорошее образование для детей, новая квартира, дом в Подмосковье или на берегу Адриатического моря) не будут достигнуты. Именно поэтому вы всегда должны инвестировать часть своего дохода, каким бы он ни был.

Рис. 1 Распределение дохода

Вы помните, какой должна быть минимальная доля, отчисляемая в инвестиции. Уверен, что помните: 10 %. Эту цифру встречал в разных публикациях и книгах не менее 15 раз.

Но мне больше нравится не 10 %, а 50 %. Если у вас пока не получается инвестировать 50 % своего дохода, значит, нужно увеличивать свой доход!

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 30 Доходы и расходы

Глава 30 Доходы и расходы Чтобы прибыль и убыток начали соответствовать реалиям, а вместе с ними приблизился к реалиям бухгалтерский баланс, потребовалось изобрести и осмыслить ранее неизвестные категории расходов и доходов. Что они такое? Расходы обычно возникают ранее,

Доходы минус расходы

Доходы минус расходы Если объектом налогообложения выбраны доходы минус расходы, то сумма пособия, выплаченная за счет собственных средств «упрощенца», учитывается как расходы на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ). Причем этот вид расходов определяется по правилам

Документы, подтверждающие доходы и расходы

Документы, подтверждающие доходы и расходы Если применяется УСН, то доходы и расходы учитываются кассовым методом. Для регистрации доходов и расходов нужны подтверждающие документы.В первую очередь это будут документы, регистрирующие операции с денежными

13.2. Прочие доходы и расходы

13.2. Прочие доходы и расходы Для учета информации о прочих доходах и расходах используется активно-пассивный счет 91 «Прочие доходы и расходы».Пример 13.2. Предприятие продает не готовую продукцию или товары, а продает ставшие ненужными материалы. Цена продажи –

63. Доходы и расходы предприятия

63. Доходы и расходы предприятия Показателем эффективности управления финансами предприятия является, прежде всего, устойчивость генерирования прибыли в среднем. Прибыль является функцией от двух параметров – доходов и расходов.Определения понятий доходов и расходов

Доходы и расходы

Доходы и расходы Тратьте меньше, чем зарабатываете, – вот вам и философский камень. Бенджамин Франклин Кто из нас не пытался хотя бы раз учитывать свои расходы? Кто не пробовал собирать чеки и выяснять, куда уходят все деньги? Думаю, читатели этой книги наверняка

Шаг 2. Запишите все ваши доходы и расходы

Шаг 2. Запишите все ваши доходы и расходы Прежде всего постарайтесь собрать все чеки, счета и другие платежные документы за тот месяц, в котором вы ведете учет. Это касается не только расходов, но и доходов. Подсчитайте ваш средний месячный доход (заработную плату).

V Доходы и расходы по финансовым вложениям

V Доходы и расходы по финансовым вложениям 34. Доходы по финансовым вложениям признаются доходами от обычных видов деятельности либо прочими поступлениями в соответствии с Положением по бухгалтерском учету «Доходы организации» ПБУ 9/99, утвержденным Приказом

Доходы и расходы

Доходы и расходы Двойная бухгалтерия применима не только к активам и пассивам, но также к доходам и расходам. Богатый папа объяснял это следующим образом: «Почти каждому пассиву должен соответствовать актив, только располагаются они в разных финансовых отчетах.

4. Денежные доходы и расходы населения

4. Денежные доходы и расходы населения Денежная масса как совокупность безналичных и наличных денег, покупательских и платежных средств призвана обеспечить в национальной экономике обращение товаров и услуг.В ее структуре выделяют активную часть – денежные средства,

Глава 3 Ваши личные доходы

Глава 3 Ваши личные доходы Ума не приложу, зачем женщинам столько денег? Едят они мало, пьют мало, в карты не режутся, курят умеренно, к тому же у них нет подружек, которых приходится содержать. Ж. Тати, французский кинорежиссер Абсолютное большинство людей получают доходы.

Глава 4 Ваши личные расходы

Глава 4 Ваши личные расходы Чтобы тратить деньги с умом, нужно сперва потратиться на ум. Л. Сухоруков, российский афорист С деньгами все могут, а ты попробуй без денег. В.С. Черномырдин, премьер-министр России в 1993–1998 гг. Потенциально любой человек может за жизнь накопить

41. Доходы и расходы в бухгалтерском балансе

41. Доходы и расходы в бухгалтерском балансе В бухгалтерском учете отражаются данные доходов и расходов фирмы.Эта информация относится к определенному отчетному периоду, в котором происходили поступления и выплаты финансовых средств, которые имеют отношение к данным

3. Доходы и расходы предприятия

3. Доходы и расходы предприятия Источниками доходов и поступлений средств предприятия являются:1) прибыль от производственно-хозяйственной деятельности. Конечным финансовым результатом является балансовая прибыль. Она включает:а) прибыль от реализации продукции,

Ваши цели (клиенты, проекты, доходы, прибыль)

Ваши цели (клиенты, проекты, доходы, прибыль) Это просто. Пора заняться постановкой целей на основании необходимого вам уровня ежемесячного дохода. Они могут быть сформулированы с точки зрения клиентов, проектов, дохода или прибыли – всего, что вы можете отслеживать и что