1.3. Время и капитализация – две составляющие для создания личного капитала

1.3. Время и капитализация – две составляющие для создания личного капитала

Дело не в том, чтобы быстро бегать, а в том, чтобы выбежать пораньше.

Франсуа Рабле

Вынесенные в эпиграф слова Франсуа Рабле очень точно определяют важность такой составляющей, как время. Именно время позволяет значительно преумножить капитал. Время и капитализация делают людей миллионерами и миллиардерами.

Когда у самого богатого инвестора в мире, Уоррена Баффета, спросили, через какое время он собирается продавать купленные в этот день акции, он ответил: «Лет через двадцать. А лучше – никогда».

Вы, конечно, слышали о капитализации и наверняка знаете, что капитализация – это получение дохода не только на основной капитал, но также на процент. Когда у Ротшильда спросили, знает ли он семь чудес света, он ответил: «Не уверен. Но я точно знаю, что такое восьмое чудо света: это капитализация». В чем состоит это чудо и почему капитализации уделяют столь большое внимание? Об этом не расскажешь лучше, чем на примере с расчетами. Но прежде следует отметить, что капитализация эффективна лишь на длительных промежутках времени. Я иногда слышу, когда захожу в банк, как какая-нибудь старушка спрашивает у операциониста: «А этот депозитный вклад с капитализацией? А капитализация ежемесячная?» Вопросы очень правильные, если речь идет о долгосрочном инвестировании. Но если старушка кладет деньги на три-шесть месяцев, даже на год, то капитализация не сыграет большой роли в накоплении капитала.

Допустим, вы кладете 100 000 рублей на депозитный счет в банк на год по ставке 10 % годовых и с ежемесячной капитализацией. Если бы вы положили деньги на этот же депозит без капитализации, к концу года ваш капитал составил бы 110 000 рублей – доходность 10 % годовых. Благодаря капитализации к концу года вы получите по своему депозиту более высокую доходность – 10,5 %, или 110 471 рубль. Безусловно, дополнительный доход всегда приятен и лишним 471 рубль не станет (а если вы инвестируете не 100 000 рублей, а 100 000 000 рублей, тогда 471 000 рублей тем более не будут лишними), но при инвестировании на короткие сроки и при выборе банковского депозита обратите внимание и на другие депозиты. Без капитализации. Возможно, банк предложил бы вам инвестировать на год по ставке 11 % годовых, но без капитализации, и это было бы для вас более выгодным вложением денег.

Поэтому всегда, прежде чем вкладывать деньги, следует сделать предварительные расчеты на бумаге. Но если взглянуть на другие расчеты – пример долгосрочного инвестирования, станет ясно, почему капитализацию называют восьмым чудом света.

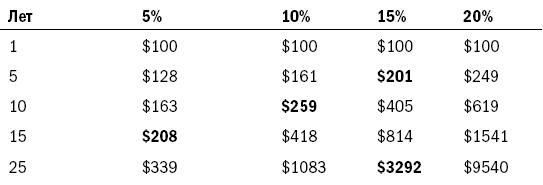

Чуть ниже – две таблицы с цифрами.

Табл. 12 показывает, как вырастут $100, инвестированные на разные сроки с различной доходностью.

Табл. 12. Рост $100 при различной годовой доходности

Например, если вы разместите $100 под 15 % годовых (см. четвертую колонку в таблице), то через пять лет (см. первую колонку) сумма удвоится, а через десять лет станет в четыре раза больше.

Через 25 лет $100 превратятся в $3292!

Обратите внимание на то, что сделало время: ваша начальная инвестиция в $100 потеряна в тех процентах, которые наросли. Если же вам удастся инвестировать свои $100 на 25 лет под 20 % годовых (что очень непросто сделать), то ваши деньги будут расти еще быстрее и превратятся в $9540. И даже при среднегодовой доходности 5 % ваши $100 за 25 лет станут $339. Если же вы не будете инвестировать свои деньги, а станете держать их в стеклянной банке, то через 25 лет $100 превратятся в $46,7. Инфляция.

Предвижу ваш коварный вопрос: «В первом примере, где деньги растут как грибы, инфляция не учтена?» Вы абсолютно правы: инфляция в этих расчетах не учтена. Но если учесть инфляцию в 3 %, то даже при годовом доходе 5 % ваши $100 не только не потеряют свою реальную стоимость, но и увеличат ее до $164.

Почему разница в несколько процентов становится такой значительной через длительный промежуток времени? Вы являетесь свидетелем чуда капитализации. Когда ваши доходы от инвестиций начинают тоже зарабатывать, небольшие суммы могут расти очень быстро.

Растяните временной период или увеличьте доходность – и ваши результаты возрастут в геометрической прогрессии.

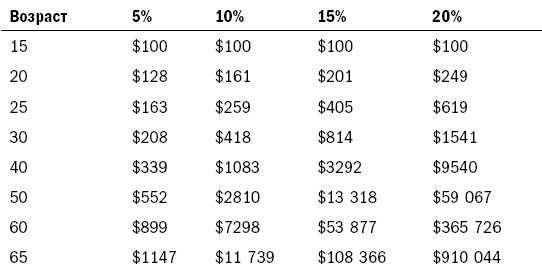

Допустим, если вы начинаете инвестировать, будучи очень молодым, в 15 лет, спустя довольно долгое время инвестиция в $100 начнет расти очень быстро, значительно увеличиваясь (см. табл. 13).

Табл. 13 Рост инвестиции в $100

Дело не в том, чтобы быстро бегать, а в том, чтобы выбежать пораньше.

Эти таблицы наглядно показывают, как работает капитализация. Именно потому, что капитализация эффективна на длительном промежутке времени, начинать инвестировать следует немедленно. Теряя время, вы теряете деньги. Вспомните историю о двух 15-летних девушках. Надеюсь, что пример Ольги и Светланы убедил вас в том, что, если откладывать процесс инвестирования на ближайшее будущее (которое может наступить лет через десять), это может привести к значительным потерям капитала. Время и капитализация умножают ваши деньги без вашего участия. Ваша задача – подбрасывать топливо (деньги), а далее все будет работать без вас.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

ЛИНИИ ТРЕНДА КАПИТАЛА И СКОЛЬЗЯЩАЯ СРЕДНЯЯ КАПИТАЛА

ЛИНИИ ТРЕНДА КАПИТАЛА И СКОЛЬЗЯЩАЯ СРЕДНЯЯ КАПИТАЛА Использование линий тренда в сочетании со скользящей средней представляет собой еще один способ ограничения убытков. Линии тренда могут использоваться со скользящей средней, если их проводить между двумя самыми

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Организации подразделяются

Возможное развитие событий в будущем. Общие рекомендации по размещению капитала. Каких инструментов следует избегать во время кризиса

Возможное развитие событий в будущем. Общие рекомендации по размещению капитала. Каких инструментов следует избегать во время кризиса Чего ожидать от кризиса в будущем, к чему он может привести? Ведь его последствия напрямую определяют те инвестиционные инструменты,

Капитализация работает не только в одну сторону

Капитализация работает не только в одну сторону Прочитав последнюю главку о том, как сделать своего ребенка миллионером, некоторые подумают: «Слишком скучно, да и невыполнимо. 52 года ждать, чтобы накопить $1 000 000. На фондовом рынке можно заработать больше и быстрее». Вы

Приложение 3. Чек-лист создания личного сайта фрилансера

Приложение 3. Чек-лист создания личного сайта фрилансера ? Зарегистрировать доменное имя? Поставить сайт на хостинг? Выбрать CMS (личная рекомендация – поставить Wordpress)? Написать текст на главную, показывающий клиенту решение его проблем? Написать текст об авторе, то есть о

112. Учет уставного капитала, добавочного и резервного капитала

112. Учет уставного капитала, добавочного и резервного капитала Уставный капитал – совокупность вкладов учредителей, зарегистрированная в учредительных документах. Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Аналитический учет по счету 80

Органическое строение капитала. Концентрация и централизация капитала.

Органическое строение капитала. Концентрация и централизация капитала. В ходе капиталистического накопления общая масса капитала возрастает, причём различные его части изменяются неодинаково.Накопляя прибавочную стоимость и расширяя своё предприятие, капиталист

Оборот капитала. Время производства и время обращения.

Оборот капитала. Время производства и время обращения. Каждый капитал совершает кругооборот беспрерывно, постоянно его повторяя. Тем самым капитал совершает свой оборот.Оборотом капитала называется его кругооборот, взятый не как однократный акт, а как периодически

Капитализация – ключ к производительности

Капитализация – ключ к производительности На заседании Госсовета 8 февраля 2008 года президентом было сказано: «Главная проблема сегодняшней российской экономики – это ее крайняя неэффективность. Производительность труда в России остается недопустимо низкой. Те же

Плюс капитализация всей страны…

Плюс капитализация всей страны… А. Ч.: По нашему разговору получается, будто мы против инновационной экономики?С. Ч.: Да нет, конечно! Мечтал бы дожить до светлых дней, когда у нас появится инновационный уклад, готов лечь костьми за это. Просто надо хорошенько разобраться,

Чем рыночная капитализация отличается от реальной стоимости или сказка про «Лемон Браузерс».

Чем рыночная капитализация отличается от реальной стоимости или сказка про «Лемон Браузерс». Сказка про "Лимон" за $3.0 млн.Я создал фирму "Лимон Браузерз, Инк.", напечатал рекламный проспект про то, что она приносит людям счастье, и выпустил на IPO 100,000 акций, которые ушли по 10

Чем рыночная капитализация отличается от реальной стоимости или сказка про «Лемон Браузерс».

Чем рыночная капитализация отличается от реальной стоимости или сказка про «Лемон Браузерс». СКАЗКА ПРО "ЛИМОН" ЗА $3.0 МЛН. Я создал фирму "Лимон Браузерз, Инк.", напечатал рекламный проспект про то, что она приносит людям счастье, и выпустил на IPO 100,000 акций, которые ушли

Уменьшайте время производственного цикла (время выпуска)

Уменьшайте время производственного цикла (время выпуска) Время цикла начинают отсчитывать, когда компания заплатит за сырье и комплектующие, и заканчивают только в момент получения оплаты от потребителя за проданную продукцию. Таким образом, время производственного

Дилеры Caterpillar и их капитализация

Дилеры Caterpillar и их капитализация Не будет преувеличением сказать, что дилеры Caterpillar разбросаны по всему миру. На графике 7.1 показано размещение основных дилеров, представительств, дистрибьюторских и дилерских центров, занимающихся распространением небрендовой

Стоимость предприятия, а не рыночная капитализация

Стоимость предприятия, а не рыночная капитализация Рассуждения об оборотном капитале и капитальных затратах приводят нас к еще одному аспекту, который отличает наш подход от подхода многих других инвесторов. Мы твердо верим, что важно обращать внимание на стоимость

11.4. Исторический аутоктиз и социальная капитализация себя

11.4. Исторический аутоктиз и социальная капитализация себя Многие молодые люди уже к тридцати годам разрушили собственную жизнь: они не учились, не владеют ни одним иностранным языком, не освоили никакой профессии. Они вели поверхностную жизнь, удовлетворяясь обычными