Стоимость предприятия, а не рыночная капитализация

Стоимость предприятия, а не рыночная капитализация

Рассуждения об оборотном капитале и капитальных затратах приводят нас к еще одному аспекту, который отличает наш подход от подхода многих других инвесторов. Мы твердо верим, что важно обращать внимание на стоимость предприятия в целом, а не только на его рыночную капитализацию. Это отсылает нас к понятию общей стоимости предприятия, которую мы рассчитываем следующим образом:

Общая стоимость предприятия = рыночная капитализация + долги + доля миноритарных акционеров + привилегированные акции – общий объем денежных средств и их эквивалентов

Общая стоимость предприятия (TEV) показывает, сколько будет стоить приобретение всех имеющихся в обращении обыкновенных акций компании плюс привилегированные акции и учитывает сумму подлежащей выплате непогашенной задолженности за вычетом денежной наличности. Денежные средства вычитаются, поскольку после приобретения фирмы любая имеющаяся наличность переходит к новому владельцу. При этом важно, что общая стоимость предприятия корректирует показатель рыночной капитализации с учетом долговых обязательств и денежной наличности.

Почему нужно проводить такую коррекцию? С годами мы берем в долг для того чтобы развивать свой бизнес. Долг представляет собой реальное обязательство наших компаний. Мы никогда не обсуждаем покупку или продажу своих компаний только исходя из их рыночной капитализации. Необходимо знать множество других вещей, таких как структура долга фирмы и состояние ее ликвидности. Было бы крайне неразумно игнорировать существенные финансовые обязательства, созданные компанией, – особенно если эти долговые обязательства имеют приоритет перед доходами, доступными владельцам обыкновенных акций. Исходить только из капитализации на фондовом рынке значит вводить себя в глубокое заблуждение.

Чтобы получить общее представление о долговой ситуации в компании, нужно посмотреть на статью «проценты уплаченные» в отчете о прибыли и убытках соответствующей фирмы. Она покажет вам, сколько тратит компания на обслуживание долга. При этом следует копнуть глубже, чтобы узнать характер и срочность долга, определить, может ли он быть скорректирован или отозван, и выявить иные возможные перспективы изменения долговых обязательств. В любом случае слишком большой коэффициент обслуживания долга должен стать тревожным сигналом для инвесторов; это во многом не зависит от размера рыночной капитализации фирмы. Суммы, выплаченные в счет обслуживания долга, несут с собой и вмененные издержки – невыплаченные дивиденды, неосуществленные инвестиции, непроведенный выкуп акций и т. п. – поэтому к компаниям, для которых характерен высокий коэффициент обслуживания долга, следует относиться с осторожностью. Большой коэффициент обслуживания долга ограничивает возможности фирмы.

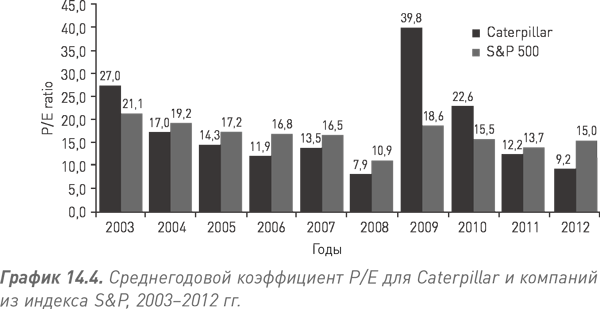

Чаще всего инвесторы полагаются на такой широко известный коэффициент, как отношение рыночной стоимости акции к прибыли на акцию (P/E), но он дает лишь ограниченное представление о том, сколько может стоить компания. Признаемся, даже в этой книге мы иногда используем традиционный показатель Р/E (см. график 14.4) – прежде всего потому, что мнение о его значимости прочно укоренилось в сознании инвестиционного сообщества. Тем не менее в своей повседневной инвестиционной жизни мы предпочитаем более разносторонний взгляд на оценку компаний и продолжим придерживаться его в оставшейся части этой книги.

Итак, как же менялась оценка Caterpillar с течением времени? График 14.4 показывает коэффициенты P/E компании между 2003 и 2012 гг. и сравнивает их со средним показателем P/E за те же годы для компаний из индекса S&P 500. За этот период коэффициент P/E в CAT колебался между 7,9 и 39,8, тогда как для участников менее волатильного индекса S&P он находился в диапазоне 10,9–21,1. P/E Caterpillar за 2012 г. составил 9,2, а аналогичный показатель по фирмам из S&P 500 в среднем равнялся 15,0. Сразу видно, что рынок оценивал доходы Caterpillar не так высоко, как доходы типичной фирмы из индекса S&P 500.

Хотя мы не рассматриваем коэффициент P/E как решающий показатель стоимости компании, данные по нему, действительно, косвенно подтверждают предположение, что инвесторы часто недооценивали Caterpillar. Коэффициент P/E для фирм из S&P 500, равный 15,0, отражает 63 %-ную надбавку к стоимости в сравнении с Caterpillar, для которой этот коэффициент составляет 9,2. Такая оценка CAT представляется серьезно заниженной даже с учетом большей нестабильности ее продаж, прибыли и курса акций. Учитывая завидное положение CAT на рынке, устойчивую долгосрочную прибыльность и проверенную временем способность выплачивать дивиденды акционерам даже в тяжелые времена, существенную корректировку коэффициента P/E рынком можно объяснить лишь неадекватной аналитикой.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

3.3.2. Ценные бумаги, по которым рыночная стоимость не определяется

3.3.2. Ценные бумаги, по которым рыночная стоимость не определяется Ценные бумаги, по которым текущая рыночная стоимость не определяется, отражаются в бухгалтерском учете и в бухгалтерской отчетности на отчетную дату по первоначальной стоимости.В соответствии с разделом

1.3. Время и капитализация – две составляющие для создания личного капитала

1.3. Время и капитализация – две составляющие для создания личного капитала Дело не в том, чтобы быстро бегать, а в том, чтобы выбежать пораньше. Франсуа Рабле Вынесенные в эпиграф слова Франсуа Рабле очень точно определяют важность такой составляющей, как время. Именно

Капитализация работает не только в одну сторону

Капитализация работает не только в одну сторону Прочитав последнюю главку о том, как сделать своего ребенка миллионером, некоторые подумают: «Слишком скучно, да и невыполнимо. 52 года ждать, чтобы накопить $1 000 000. На фондовом рынке можно заработать больше и быстрее». Вы

Способы оценки при выбытии финансовых вложений, по которым не определяется текущая рыночная стоимость

Способы оценки при выбытии финансовых вложений, по которым не определяется текущая рыночная стоимость При выбытии ценных бумаг, по которым текущая рыночная стоимость не определяется, они могут оцениваться одним из трех способов:1) по первоначальной стоимости каждой

4.2.3. Рыночная экономика

4.2.3. Рыночная экономика Рыночная экономика – это экономика, основанная на товарно-денежных отношениях, господстве частной собственности и свободной конкуренции производителей и потребителей. В настоящее время рыночная экономика является одним из основных типов

Стоимость и потребительная стоимость товара рабочая сила. Закон прибавочной стоимости — основной экономический закон капитализма.

Стоимость и потребительная стоимость товара рабочая сила. Закон прибавочной стоимости — основной экономический закон капитализма. Как и всякий другой товар, рабочая сила продаётся по определённой цене, в основе которой лежит стоимость этого товара. Какова эта

Потребительная стоимость и стоимость товара в социалистическом хозяйстве.

Потребительная стоимость и стоимость товара в социалистическом хозяйстве. Те продукты, которые в социалистическом обществе производятся и реализуются как товары, имеют потребительную стоимость, создаваемую конкретным трудом, и стоимость, создаваемую абстрактным

Капитализация – ключ к производительности

Капитализация – ключ к производительности На заседании Госсовета 8 февраля 2008 года президентом было сказано: «Главная проблема сегодняшней российской экономики – это ее крайняя неэффективность. Производительность труда в России остается недопустимо низкой. Те же

Плюс капитализация всей страны…

Плюс капитализация всей страны… А. Ч.: По нашему разговору получается, будто мы против инновационной экономики?С. Ч.: Да нет, конечно! Мечтал бы дожить до светлых дней, когда у нас появится инновационный уклад, готов лечь костьми за это. Просто надо хорошенько разобраться,

Чем рыночная капитализация отличается от реальной стоимости или сказка про «Лемон Браузерс».

Чем рыночная капитализация отличается от реальной стоимости или сказка про «Лемон Браузерс». Сказка про "Лимон" за $3.0 млн.Я создал фирму "Лимон Браузерз, Инк.", напечатал рекламный проспект про то, что она приносит людям счастье, и выпустил на IPO 100,000 акций, которые ушли по 10

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости)

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости) Богатство обществ, в которых господствует капиталистический способ производства, выступает как «огромное скопление товаров»,[130] а отдельный товар – как элементарная

Чем рыночная капитализация отличается от реальной стоимости или сказка про «Лемон Браузерс».

Чем рыночная капитализация отличается от реальной стоимости или сказка про «Лемон Браузерс». СКАЗКА ПРО "ЛИМОН" ЗА $3.0 МЛН. Я создал фирму "Лимон Браузерз, Инк.", напечатал рекламный проспект про то, что она приносит людям счастье, и выпустил на IPO 100,000 акций, которые ушли

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация

Глава VI Услуги и рыночная система Глава VII Рыночная система и искусство Глава VIII Самоэксплуатация и эксплуатация Часть III. Планирующая

Е. Внутренняя стоимость, балансовая стоимость и рыночная цена[71]

Е. Внутренняя стоимость, балансовая стоимость и рыночная цена[71] Внутренняя стоимость — чрезвычайно важное понятие, которое открывает единственно целесообразный подход к проведению оценки относительной привлекательности инвестиций и компаний. Можно дать простое

Дилеры Caterpillar и их капитализация

Дилеры Caterpillar и их капитализация Не будет преувеличением сказать, что дилеры Caterpillar разбросаны по всему миру. На графике 7.1 показано размещение основных дилеров, представительств, дистрибьюторских и дилерских центров, занимающихся распространением небрендовой

11.4. Исторический аутоктиз и социальная капитализация себя

11.4. Исторический аутоктиз и социальная капитализация себя Многие молодые люди уже к тридцати годам разрушили собственную жизнь: они не учились, не владеют ни одним иностранным языком, не освоили никакой профессии. Они вели поверхностную жизнь, удовлетворяясь обычными