5.4. Аудит предприятий, применяющих компьютерные информационные системы

5.4. Аудит предприятий, применяющих компьютерные информационные системы

Особенности аудита при использовании КИСП

Компьютеризация бухгалтерского учета не вносит принципиальных изменений в элементы его метода. Кардинально меняется лишь технология обработки учетной информации. Это находит отражение в структуре компьютерных форм бухгалтерского учета.

Автоматизация бухгалтерского учета и других процессов на предприятии, с одной стороны, и автоматизация аудита – с другой, коренным образом меняют порядок проведения аудиторской проверки конкретного экономического объекта. В общем случае различают аудит вне компьютерной среды, т. е. на объекте с традиционной технологией ручного ведения учета, и аудит в компьютерной среде – на объекте, где бухгалтерский учет ведут с использованием компьютеров. Сама аудиторская проверка также возможна без использования компьютеров или с их помощью.

В условиях применения КИСП и КСБУ существенно меняются организация и методика проведения аудита, поскольку его осуществление по методикам, ориентированным на традиционный учет, не дает необходимого результата.

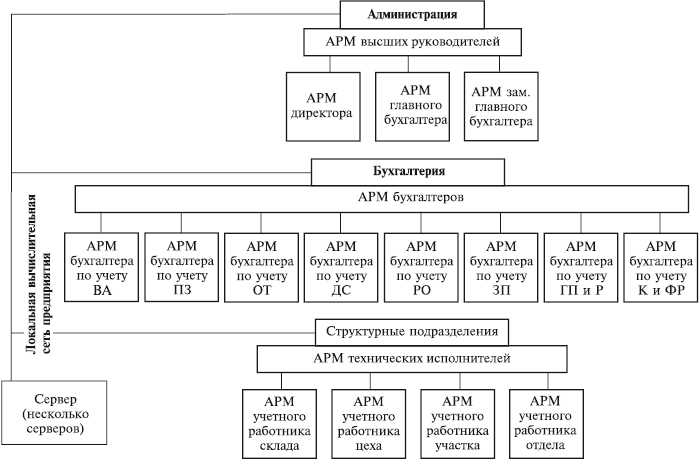

Рис. 5.11. Структура учетного аппарата и локальной сети бухгалтерии промышленного предприятия

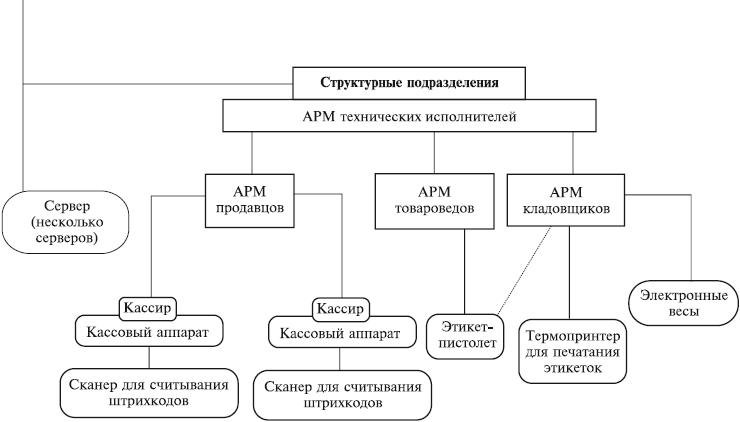

Рис. 5.12. Структура учетного аппарата и локальной сети бухгалтерии торгового предприятия

Применение КИСП оказывает влияние:

• на процедуры, которые использует аудитор в процессе получения достаточного представления о системах бухгалтерского учета и внутреннего контроля предприятия;

• на процесс оценки неотъемлемого риска (inherent risk) и риска системы средств контроля (control risk);

• на разработку и осуществление аудитором тестов системы контроля и процедур проверки по существу, необходимых для достижения цели аудита – формирования аудиторского заключения.

Во время планирования аудиторских процедур, на которые может оказать влияние среда КИСП проверяемого предприятия, аудитор обязан рассмотреть, каким образом использование КИСП влияет на аудит, и оценить значимость (significance) и сложность (complexity) процессов функционирования КИСП, а также доступность данных КИСП для использования в аудите.

Под значимостью понимается такая степень влияния автоматизированной обработки данных на информацию и утверждения (assertions), содержащиеся в финансовой отчетности, которую следует принимать во внимание.

Сложной прикладная программа КИСП считается в случаях, если:

• объем операций таков, что пользователям тяжело обнаружить и исправить ошибки, допущенные в процессе обработки;

• программа автоматически формирует значительное количество бухгалтерских проводок и в автоматическом режиме передает их в другие прикладные программы;

• компьютер выполняет сложные финансовые расчеты и (или) в автоматическом режиме формирует операции либо проводки, которые не могут быть проверены по отдельности;

• обмен операциями с другими организациями осуществляется в электронном виде, причем данные не просматриваются и не проверяются человеком.

Далее аудитор изучает структуру КИСП клиента, в частности степень концентрации или распределения компьютерной обработки данных в рамках хозяйствующего субъекта, ее влияние на распределение обязанностей исполнителей и доступность компьютерных данных для непосредственного изучения. Первичные документы, компьютерные файлы и другая информация, необходимые для составления аудиторских доказательств, могут существовать только в течение короткого периода времени или в формате, доступном только для просмотра на компьютере. В этом случае аудитор применяет специальные методы исследования информации.

Вместе с тем, поскольку многие контрольные процедуры, используемые в системе бухгалтерского учета предприятия, в КИСП представляют собой набор специальных алгоритмов, аудитору следует иметь соответствующую квалификацию, необходимую для их изучения и оценки. Аудитор должен хорошо ориентироваться в современных автоматизированных программных системах учета, контроля и анализа, знать принципы распределения функций и взаимного контроля среди работников, принимающих участие в процессе обработки учетной информации. Для проведения аудита в компьютерной среде аудитор обязан:

• обладать дополнительными знаниями в области систем обработки экономической информации;

• иметь представление о техническом, программном, математическом и прочих видах обеспечения КСБУ;

• владеть терминологией в области компьютеризации;

• четко себе представлять особенности технологии и последовательность процедур компьютерной обработки учетной информации;

• знать организацию работы бухгалтерии в условиях КИСП;

• уметь работать на компьютере с основными офисными программами;

• иметь практический опыт работы с разными системами бухгалтерского учета, анализа, правовыми и справочными системами, специальными информационными системами аудита.

С учетом разнообразия и сложности компьютерных технологий аудитору желательно быть первоклассным специалистом по компьютерному бухгалтерскому учету. Даже если у аудитора нет достаточных знаний, Международный стандарт аудита (МСА) 401 «Аудит в условиях компьютерных информационных систем» обязывает его приглашать эксперта в области информационных технологий (использование услуг сторонних экспертов регламентируется МСА 620 «Использование работы эксперта»).

Основные направления взаимодействия аудитора с экспертом относительно систем компьютерной обработки данных следующие:

• оценка законности приобретения и лицензионной чистоты бухгалтерского программного обеспечения, которое функционирует в системе компьютерной обработки данных;

• оценка надежности системы компьютерной обработки информации в целом;

• проверка правильности и надежности алгоритмов расчетов;

• формирование на компьютере необходимых аудитору регистров аналитического учета и отчетности.

Однако и в этом случае аудитор обязан иметь достаточное представление о компьютерной системе клиента в целом, чтобы правильно планировать, направлять и контролировать работу эксперта. Нужно понимать, что эксперт оценивает компьютерную систему обработки данных, а аудитор – достоверность информации, которая содержится в отчетности, сформированной с помощью этой системы.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

13. Структура финансово-кредитной системы. Финансы предприятий и организаций

13. Структура финансово-кредитной системы. Финансы предприятий и организаций Финансовая система — совокупность финансовых отношений. По своей природе финансовые отношения являются распределительными, причем распределение стоимости осуществляется, прежде всего, по

Глава 1. Внутренний аудит как функция системы управления

Глава 1. Внутренний аудит как функция системы управления Внутренний аудит как профессия существует в России уже более 10 лет. В настоящий момент число членов российского представительства Института внутренних аудиторов превышает 2500, а число сертифицированных аудиторов

57. ПМАП 1002 «ОНЛАЙНОВЫЕ КОМПЬЮТЕРНЫЕ СИСТЕМЫ»

57. ПМАП 1002 «ОНЛАЙНОВЫЕ КОМПЬЮТЕРНЫЕ СИСТЕМЫ» В ПМАП 1002 даются рекомендации по проведению аудиторских процедур при использовании онлайновых или интерактивных систем.Онлайновые компьютерные системы – это системы, которые состоят из миникомпьютеров или сети

11.5. Маркетинговые информационные системы

11.5. Маркетинговые информационные системы Отдельным звеном в маркетинге и в процессе стратегической работы предприятий необходимо считать маркетинговые информационные системы (МИС), которые обеспечивают деятельность предприятия.Как правило, МИС обеспечивают

1.4. Обязанности организаций и индивидуальных предпринимателей, применяющих ККТ

1.4. Обязанности организаций и индивидуальных предпринимателей, применяющих ККТ Статьей 5 Закона № 54-ФЗ устанавливается целый ряд обязанностей для хозяйствующих субъектов, осуществляющих денежные расчеты с населением. Среди этих обязанностей не только обязательное

71. Управленческий аудит, аудит хозяйственной деятельности и аудит на соответствие требованиям как виды внутреннего аудита предприятия

71. Управленческий аудит, аудит хозяйственной деятельности и аудит на соответствие требованиям как виды внутреннего аудита предприятия Некоторые виды внутреннего аудита называются управленческим, или производственным, аудитом .Основные задачи данного аудита –

Системы управления ресурсами предприятий (MRP/ERP)

Системы управления ресурсами предприятий (MRP/ERP) Как использовать современные информационные технологии для эффективного управления бизнесом? Подходят ли западные системы для управления непростыми российскими предприятиями или следует брать в расчет только

Компьютерные персональные информационные системы (ПИС)

Компьютерные персональные информационные системы (ПИС) На практике используются частные базы данных для хранения и учета персональной информации. К ним относится целый ряд хорошо известных коммерческих пакетов, а именно: «Lotus Organizer», «Starfish Sidekick», «Microsoft Schedule Plus» и «Microsoft

4. 3. Информационные логистические системы

4. 3. Информационные логистические системы Информационная логистическая система - это организованная совокупность взаимосвязанных средств вычислительной техники, справочников и средств программирования, обеспечивающая решение задач по управлению движением

3.4. Логистические информационные системы в России

3.4. Логистические информационные системы в России Универсальные прикладные отечественные информационные технологии, охватывающие взаимоотношения экспедиторов и транспортников с потребителями их услуг, практически отсутствуют. Фактически все они локальные и не

3.5. Логистические информационные системы в компании

3.5. Логистические информационные системы в компании Один из наиболее важных аспектов применения ЛИС в деятельности компании – работа с поступающими заказами клиентов.Не менее важный аспект применения ЛИС в компании – ее использование в аналитической работе. При этом

ГЛАВА 57 КОМПЬЮТЕРИЗИРОВАННЫЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ

ГЛАВА 57 КОМПЬЮТЕРИЗИРОВАННЫЕ ИНФОРМАЦИОННЫЕ СИСТЕМЫ ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ Согласно определению Кеттли и Рейли (2003), компьютеризированная информационная система человеческих ресурсов состоит из «полностью интегрированной в рамках организации сети данных, информации,

11. Планы на следующий сезон и информационные системы

11. Планы на следующий сезон и информационные системы В этой главе речь пойдет о том, как результаты вычислений компьютерных программ могут легко сбить с толку менеджеров при принятии решений. Генеральный директор туристической фирмы занят разработкой планов компании

Ситуация: планы на следующий сезон и информационные системы

Ситуация: планы на следующий сезон и информационные системы Цезарь Корп, знаменитый глава компании-туроператора Vacations Unlimited, сидел в своем кабинете и недовольно бурчал. Середина сентября – традиционное время для разработки планов на следующий год, работа не из легких.

Поисково-информационные системы бронирования туров

Поисково-информационные системы бронирования туров IT-компании, а их всего несколько на туристическом рынке, ежедневно (каждый час), собирают информацию о турах у туроператоров, закрытых продажах (stop sale), о датах вылета и другую и внедряют данные в свою систему поиска