Аудиторский риск при использовании КИСП

Аудиторский риск при использовании КИСП

Компьютерная обработка экономических данных оказывает влияние прежде всего на процесс изучения аудитором системы учета и внутреннего контроля проверяемого предприятия. В соответствии с требованиями МСА 400 «Оценка риска и внутренний контроль» аудитор должен оценить неотъемлемый риск на предприятии и риск средств контроля.

В соответствии с Положением о международной аудиторской практике 1008 «Оценка рисков и система внутреннего контроля характеристики компьютерных информационных систем и связанные с ними вопросы» аудитор должен учесть влияние рисков использования КИСП для того, чтобы оптимально выполнить процедуры контроля и максимально снизить вероятность формирования неправильных выводов и рекомендаций. Особенности оценки рисков при применении КИСП и КСБУ приведены также в МСА 401 «Аудит в условиях компьютерных информационных систем».

Характер рисков и характеристики внутреннего контроля в среде КИСП сводятся к следующим.

Отсутствие следов операций – неясность пути преобразования входной информации из первичных учетных документов до итоговых показателей. Некоторые КИСП спроектированы таким образом, что полный объем информации про операцию может существовать только в течение короткого периода времени или только в компьютерном формате. Если сложная программа предусматривает большое количество этапов обработки, то полного объема информации, необходимой для поверки, может и не быть. (Именно поэтому ошибки, которые существуют в самом алгоритме программы, очень сложно обнаружить без использования специальных программ.)

Единая обработка операций. При компьютерной обработке однотипных операций применяются одни и те же инструкции. Это позволяет фактически устранить возможность ошибок, которые присущи ручной обработке. И наоборот, ошибки программирования (и прочие системные ошибки в технических средствах или программном обеспечении) приводят к неправильной обработке всех операций. Уменьшение участия человека в процессах обработки информации приводит к тому, что ошибки и недостатки в учетных процедурах из-за изменения прикладных программ или системного программного обеспечения могут оставаться невыявленными в течение продолжительного времени.

Отсутствие разделения функций. Многие процедуры контроля, которые обычно выполняются отдельными исполнителями вручную, может быть сконцентрирована в КИСП. Соответственно лицо, которое имеет доступ к компьютерным программам, процессу обработки или данным, может выполнять несовместимые функции. Несколько процедур управления может быть сконцентрировано в руках одного бухгалтера, тогда как при ведении бухгалтерского учета вручную они были бы распределены между несколькими сотрудниками. Таким образом, этот бухгалтер, оказывая влияние на учет по всем разделам, «контролирует сам себя». Значит, потенциал ошибок и недостатков, присущий КИСП, значительно выше, чем при ведении бухгалтерского учета путем ручной обработки данных.

Возможность ошибок и нарушений. Возможность «человеческих» ошибок при разработке, техническом обслуживании и эксплуатации КИСП может быть больше, чем в системах ручной обработки, частично из-за степени детализации, присущей такой деятельности. Кроме того, возможность несанкционированного доступа к данным или изменения данных без очевидных доказательств может быть большей при использовании КИСП, чем в системах ручной обработки данных.

Незначительное участие людей в осуществлении операций может снизить вероятность выявления ошибок и нарушений. Ошибки и нарушения, которые появляются при разработке или модификации прикладных программ либо системного программного обеспечения, могут оставаться невыявленными в течение длительного времени. Риск внутреннего контроля в среде КИСП возникает в том числе из-за неточности при разработке программы, сопровождении и поддержке программного обеспечения системы, операций, безопасности системы и контроля доступа к специальным управляющим программам. Риск может возрастать из-за ошибок или мошенничества как в программных модулях, так и в базах данных, поэтому необходимо принимать меры, предупреждающие возникновение ошибок в системах, в которых выполняется сложный алгоритм расчетов, поскольку обнаружить такие ошибки очень тяжело. Нужно понимать, что некоторые системы содержат множество ошибок из-за неправильных действий оператора, а другие – вследствие намеренного искажения вводимой информации в зависимости от особенностей реализации программных средств контроля.

Инициирование или осуществление операций. Компьютерные информационные системы способны автоматически инициировать или осуществлять определенные виды операций. Документальное оформление разрешения на выполнение может отличаться от оформления аналогичного документа при ручной обработке данных.

Возможности совершенствования управленческого контроля. КИСП предоставляет руководителям предприятия и аудитору большой набор аналитических средств для анализа операций и контроля деятельности хозяйствующего субъекта. Дополнительные средства контроля при необходимости помогают улучшить структуру внутреннего контроля в целом.

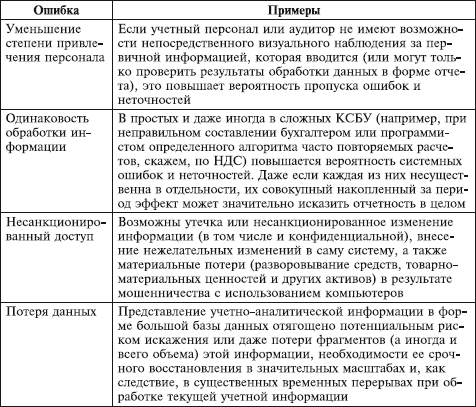

Примеры причин ошибок в учетной информации в случае применения КИСП приведены в табл. 5.2.

Таблица 5.2

Примеры возникновения ошибок в учетной информации при применении КИСП

Таким образом, использование клиентом компьютерных систем обработки данных приводит к образованию дополнительных аудиторских рисков. Эти риски связаны со следующими факторами:

• техническими аспектами;

• программной системой обработкой информации;

• организацией учета и контроля при использовании КИСП;

• квалификацией аудитора.

Технические аспекты касаются рисков, вызванных плохой работой аппаратных средств, использованием нелегального программного обеспечения, несоответствием характеристик аппаратного и программного обеспечения, отсутствием надлежащего технического обслуживания и контроля. Риск аудита повышается, если компьютерная система децентрализована, а компьютерные устройства географически разнесены.

Законный владелец программного обеспечения бухгалтерского учета имеет право получать помощь и поддержку у разработчика программного продукта. Поскольку фирмы-разработчики тщательно отслеживают все изменения в законодательных и нормативных актах, они своевременно вносят исправление в свои программы и часто бесплатно или за незначительную доплату предоставляют их своим пользователям. Эта помощь способствует повышению надежности работы с такой программой, снижает аудиторский риск. Использование же незаконно приобретенной программы повышает аудиторский риск, поскольку подобные программы часто являются устаревшими версиями; в них своевременно не корригируются алгоритмы расчетов, формы отчетности и документов, пользователь не имеет сопроводительной документации и не может верно использовать возможности программы. Именно поэтому аудитору следует оценить законность приобретения и лицензионную чистоту бухгалтерского и системного программного обеспечения, которое используется на предприятии. Одна из задач аудита и заключается в соблюдении клиентом действующего законодательства, в том числе выполнении требований охраны авторских прав на программные продукты.

Риски, связанные с программной системой обработки информации, могут быть вызваны ошибками при разработке системы, ее малым тиражом, использованием не по назначению. Программы широко распространенные, применяемые на сотнях предприятии и в разных условиях, как правило, не имеют ошибок, поскольку ошибки были выявлены в процессе внедрения на многих объектах и исправлены. Аудиторский риск в этом случае снижается. И наоборот, в системе, созданной в единичном экземпляре программистом, который не имеет экономической подготовки, скорее всего, много ошибок. Естественно, такая программа повышает риск при аудиторской проверке. Не исключены случаи применения программ, явно не предназначенных для бухгалтерского учета, обработки именно учетных данных. Обязанность аудитора состоит в том, чтобы выяснить, используется ли система клиента по назначению.

Риски, связанные с организацией учета и контроля при использовании КИСП, вызваны недостаточной подготовкой персонала клиента к работе с системой обработки учетных данных, отсутствием четкого распределения обязанностей и ответственности персонала клиента, неудовлетворительной организацией системы внутреннего контроля, слабой защитой от несанкционированного доступа к базе данных или ее отсутствием, потерей данных.

Риски, связанные с квалификацией аудитора, появляются из-за неправильной оценки системы обработки учетных данных, некорректности построения тестов, ошибочного толкования результатов.

Оценивая риски, связанные с использованием КИСП, нужно помнить, что в современных условиях плохо обученный персонал – наиболее уязвимое звено системы обработки данных. Аудитор должен оценить квалификацию учетного персонала в сфере компьютерной подготовки, информационных технологий и конкретной учетной системы. Ему необходимо обратить внимание и на отношение персонала к системе, степень доверия к ней. Бухгалтер, который считает, что быстрее выполнит работу без программы, очевидно, плохо знаком с ее возможностями и, вероятно, делает много ошибок при обработке данных на компьютере.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Существенный риск инвестирования в высокодоходные облигации – риск банкротства эмитента

Существенный риск инвестирования в высокодоходные облигации – риск банкротства эмитента С формальной точки зрения, можно говорить о банкротстве, когда эмитент облигации более чем на 30 дней задерживает оговоренную выплату купона или основного долга. В действительности

7. Аудиторский риск, его связь с информационной базой и существенностью

7. Аудиторский риск, его связь с информационной базой и существенностью Аудиторская организация и индивидуальный аудитор в процессе проведения аудита обязаны оценивать существенность информации и ее взаимосвязь с аудиторским риском.Информация об отдельных активах,

2.1.6. Отчетность о целевом использовании бюджетных средств

2.1.6. Отчетность о целевом использовании бюджетных средств Представление обязательной отчетности об использовании бюджетных средств предусмотрено бюджетным законодательством. Пункт 2 статьи 163 БК РФ обязывает получателей бюджетных средств своевременно представлять

36. Аудиторский риск, его связь с информационной базой и существенностью

36. Аудиторский риск, его связь с информационной базой и существенностью Аудиторская организация и индивидуальный аудитор в процессе проведения аудита обязаны оценивать существенность информации и ее взаимосвязь с аудиторским риском.Информация об отдельных активах,

Глава 8. Роль аудиторский организаций в восстановления учета

Глава 8. Роль аудиторский организаций в восстановления учета Для восстановления учета вы можете пригласить аудиторов. Это очень удобно, так как у собственной бухгалтерии организации появляется возможность выполнять только текущую работу по ведению учета, не отвлекаясь

Особенности аудита при использовании КИСП

Особенности аудита при использовании КИСП Компьютеризация бухгалтерского учета не вносит принципиальных изменений в элементы его метода. Кардинально меняется лишь технология обработки учетной информации. Это находит отражение в структуре компьютерных форм

Изучение и оценка КИСП

Изучение и оценка КИСП Аудит в условиях автоматизированных систем учета зависит от степени автоматизации бухгалтерского учета, контроля и аудита, наличия методик проведения автоматизированного аудита, доступности учетных данных, сложности обработки

Методика тестирования КИСП аудитором

Методика тестирования КИСП аудитором Наиболее точным методом оценки средств контроля, встроенных в программное обеспечение бухгалтерского учета, является либо непосредственное изучение аудитором программных алгоритмов, либо изучение алгоритмов с использованием

26. АУДИТОРСКИЙ РИСК И ЕГО КОМПОНЕНТЫ

26. АУДИТОРСКИЙ РИСК И ЕГО КОМПОНЕНТЫ Аудиторский риск является настолько важным и существенным аспектом аудита, что этому вопросу в той или иной степени посвящены разделы в разных стандартах. Непосредственно проблемам аудиторского риска и его компонентов посвящен МСА

4. Финансовый и аудиторский контроль

4. Финансовый и аудиторский контроль В управлении народным хозяйством большое значение имеет контроль за состоянием экономики, развитием социально-экономических процессов в обществе. Одним из звеньев системы контроля выступает финансовый контроль. Его назначение

2. Роль временного фактора в использовании земли

2. Роль временного фактора в использовании земли Отправной точкой экономических учений о земле является различение двух классов первичных факторов производства, а именно человеческих факторов и факторов, не связанных с деятельностью человека. Поскольку

41. Аудиторский риск

41. Аудиторский риск Проведение аудита всегда сопровождается определенным риском. Аудитор должен четко уяснить себе, в чем заключается аудиторский риск, его сущность, составные части, как его определить, его максимально допустимый уровень.Аудиторский риск – риск,

2.3. Риски при использовании методологий разработки ПО

2.3. Риски при использовании методологий разработки ПО Выбор методологии разработки тесно связан с используемой средой разработки и типом программного продукта, его особенностями и характеристиками.В зависимости от назначения проектный менеджер выбирает наиболее

Перевес при использовании фильтра тренд-портфеля

Перевес при использовании фильтра тренд-портфеля Как повлияет критерий выбора портфеля на перевес в рамках системы канала Дончиана? Это можно определить двумя способами. Во-первых, вы можете протестировать, как фильтр выбора портфеля влияет на перевес для выбранных

Первоклассные средства нуждаются в бережном использовании

Первоклассные средства нуждаются в бережном использовании В силу того что в интернете так многое можно делать и узнавать, мы должны планировать время и ставить здравый смысл на службу своим интересам.• Поисковые службы откликаются на любое ключевое слово, которое мы