Методика тестирования КИСП аудитором

Методика тестирования КИСП аудитором

Наиболее точным методом оценки средств контроля, встроенных в программное обеспечение бухгалтерского учета, является либо непосредственное изучение аудитором программных алгоритмов, либо изучение алгоритмов с использованием специалъного аудиторского программного обеспечения (программные комплексы, одиночные программы, отдельные утилиты (служебные программы). Это всегда требует продолжительного времени и усилий, а иногда становится невозможно, например, из-за недостатка и у аудитора, и у эксперта знаний особенностей языка программирования конкретной программно-аппаратной системы. В этом случае аудиторы применяют разнообразные средства тестирования программного обеспечения. Методы тестовых данных используются во время аудиторской проверки путем введения данных (например, набора фактов хозяйственной жизни) в компьютерную систему хозяйствующего субъекта и сравнения полученных результатов с заранее известными. Аудитор может использовать тестовые данные со следующими целями:

• тестирование конкретных средств контроля в компьютерных программах, таких как интерактивный пароль и контроль доступа к данным;

• тестирование фактов хозяйственной жизни, отобранных из прежде обработанных операций или сформулированных аудитором для проверки отдельных характеристик процесса обработки, который осуществляется компьютерной системой субъекта;

• тестирование фактов хозяйственной жизни, которые используются в интегрированных тестовых подсистемах, где применяется фиктивный модуль (например, отдел или должностное лицо), через который они проходят в ходе обычного цикла обработки.

В практике аудита известны следующие подходы к тестированию КИСП.

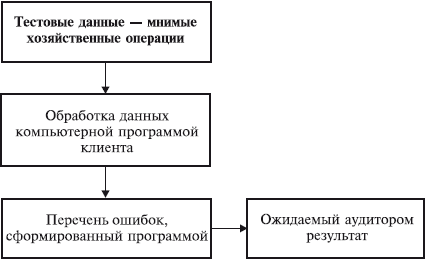

1. Проверка путем имитации учетных данных. Используя программное обеспечение предприятия-клиента, аудитор вводит в КИСП набор тестовых данных, часто намеренно содержащий некоторые «сомнительные» операции. Путем сопоставления полученных отчетных данных с заранее известными аудитору проверяется правильность проведенных в КИСП расчетов и полученных результатов. Тестовые данные специально подготавливаются аудитором в зависимости от специфики отрасли и особенностей хозяйственной деятельности конкретного предприятия. Обычно это определенные мнимые хозяйственные операции, часть которых некорректна. При этом аудитор знает, какой именно результат должна сформировать программа. Существует несколько подходов к тестированию программного обеспечения. В простейшем из них последовательность работы аудитора с тестовыми данными следующая (рис. 5.13).

Рис. 5.13. Общий подход к тестированию программного обеспечения

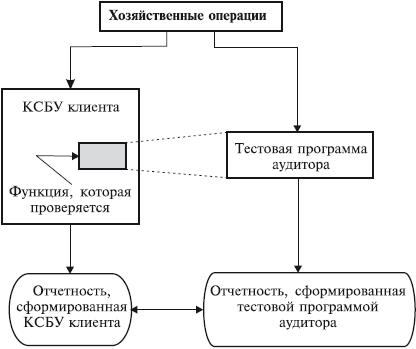

Комплексный подход к тестированию (Integrated test facility approach – ITF) включает как использование тестовых операций, так и создание определенных мнимых объектов аналитического учета (дебиторов, кредиторов, работников, материальных ценностей и т. п.) [31, с. 581]. Обычно в программу вводят набор данных, содержащий как реальные, так и мнимые записи. Последовательность такого тестирования приведена на рис. 5.14.

Аудитор может применять специально разработанные конкретные примеры тестирования алгоритмов компьютерной обработки данных. Например, для проверки правильности начисления налога на доходы физических лиц аудитор может ввести в компьютер клиента значение определенной суммы заработной платы и убедиться в правильности полученного результата.

2. Проверка с помощью специальных аудиторских программ, подготовленных аудиторской фирмой. Эта проверка осуществляется путем моделирования с программной проверкой всех возможных параметров учетного процесса. На их основе аудитор осуществляет имитационную обработку данных со структурой, аналогичной структуре реального программного обеспечения.

Рис. 5.14. Последовательность осуществления комплексного подхода к тестированию КСБУ

Полученные исходные данные сравниваются с реальными данными; по результатам сравнения обнаруживаются отклонения, которые фиксируются в протоколе проверки, где кроме самих отклонений на основе базы знаний фиксируются законодательные нормативные акты, которые были при этом нарушены.

С помощью специальных программных средств осуществляются проверка, моделирование и анализ учетных данных с целью определения их полноты, качества, правомерности и достоверности. Для этого выполняется сравнение смоделированных учетных данных с реальными данными информационной системы, а также выполняются тестирование расчетов и перерасчетов, суммирование, повторное упорядочивание и формирование отчетных данных, их сравнение с реальными данными. Кроме того, контролируется правильность восстановления данных.

Эта методика тестирования предусматривает использование только реальных данных клиента, которые обрабатываются одновременно в КСБУ клиента и в программном обеспечении, которое использует аудитор. Она называется параллельным выполнением вычислений (parallel simulation) (рис. 5.15) [34, с. 582].

3. Для предприятий, с которыми аудиторская фирма имеет долгосрочные договорные отношения, разрабатываются специальные аудиторские модули, которые встраиваются в имеющиеся программные средства учета, контроля и аудита. В программное обеспечение включаются дополнительные программные модули, которые позволяют контролировать необходимые параметры учетного процесса. С помощью этих модулей выполняется отбор операций, представляющих интерес с точки зрения постоянной аудиторской проверки. Избранные операции сохраняются для дальнейшего изучения аудитором. Отобранные при этом данные группируются по операциям в специальной аудиторской базе данных для дальнейшей обработки (рис. 5.16).

Рис. 5.15. Параллельная обработка учетных данных

В программных средствах применяются следующие виды контроля данных:

• систематический контроль, когда учетные данные тестируются по всем основным критериям (диапазон, сопоставление с нормативно-справочной информацией и т. п.);

• выборочный контроль, осуществленный на некоторой выборке данных (по определенным операциям, по отдельным задачам и т. п.).

Рис. 5.16. Сбор аудиторской информации при помощи встроенного контрольного модуля

Во всех случаях аудиторские процедуры нужно проводить не с оригинальными файлами субъекта проверки, а с копиями этих файлов, поскольку любые их изменения, проводимые аудитором, и возможные повреждения не должны влиять на данные компьютерной системы обработки данных. В том случае, когда контрольные данные обрабатываются в рамках обычного процесса обработки информации субъекта, аудитор должен убедиться в том, что данные о контрольных хозяйственных операциях изъяты из учетных записей предприятия.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4. Взаимодействие внутреннего аудита с внешним аудитором и другими субъектами системы внутреннего контроля компании Взаимодействие с внешним аудитором

4. Взаимодействие внутреннего аудита с внешним аудитором и другими субъектами системы внутреннего контроля компании Взаимодействие с внешним аудитором Руководитель внутреннего аудита координирует взаимодействие внутреннего аудита с внешним аудитором

2. Взаимодействие с внешним аудитором в процессе проверки внешним аудитором достоверности бухгалтерской (финансовой) отчетности

2. Взаимодействие с внешним аудитором в процессе проверки внешним аудитором достоверности бухгалтерской (финансовой) отчетности 2.1. Координирующая роль комитета по аудиту для обеспечения эффективного рабочего взаимодействия30Комитет по аудиту должен стремиться

Три задачи тестирования

Три задачи тестирования Тестирование торговой системы на исторических ценовых данных позволит вам добиться двух вещей. Во-первых, разобраться с тем, насколько подходит вам торговая система. Это означает не выявление степени доходности торговой системы, а, скорее,

3. Начните с тестирования

3. Начните с тестирования Прежде чем переходить к работе с реальными деньгами, необходимо протестировать свои методы, и это так важно, что разговор об этом заслуживает отдельного раздела. Трейдинг весьма увлекательное занятие. Велик соблазн ринуться в бой, когда вы еще не

Особенности аудита при использовании КИСП

Особенности аудита при использовании КИСП Компьютеризация бухгалтерского учета не вносит принципиальных изменений в элементы его метода. Кардинально меняется лишь технология обработки учетной информации. Это находит отражение в структуре компьютерных форм

Изучение и оценка КИСП

Изучение и оценка КИСП Аудит в условиях автоматизированных систем учета зависит от степени автоматизации бухгалтерского учета, контроля и аудита, наличия методик проведения автоматизированного аудита, доступности учетных данных, сложности обработки

Аудиторский риск при использовании КИСП

Аудиторский риск при использовании КИСП Компьютерная обработка экономических данных оказывает влияние прежде всего на процесс изучения аудитором системы учета и внутреннего контроля проверяемого предприятия. В соответствии с требованиями МСА 400 «Оценка риска и

24. ПОЛУЧЕНИЕ АУДИТОРОМ ЗНАНИЙ О БИЗНЕСЕ КЛИЕНТА

24. ПОЛУЧЕНИЕ АУДИТОРОМ ЗНАНИЙ О БИЗНЕСЕ КЛИЕНТА Знание бизнеса – как общий уровень квалификации и компетентности аудитора, так и его знание бизнеса клиента. Этот аспект чрезвычайно важен именно на начальной стадии проверки – на стадии планирования, поскольку позволяет

5. Инструменты для тестирования

5. Инструменты для тестирования Во многих компаниях тесты используются в качестве основного компонента при приеме на работу. Вы и лидеры вашей организации должны обладать достаточным интеллектом, чтобы самостоятельно определить, кого следует брать на работу, а кого нет,

Период тестирования

Период тестирования Для всех систем тестирование проводилось с использованием данных за период с января 1996 по июнь 2006

Статистические основы тестирования

Статистические основы тестирования Правильное тестирование учитывает статистические концепции, влияющие на прогностические возможности тестов и присущие им ограничения. Неправильное тестирование может сделать вас чересчур доверчивыми там, где нет оснований

ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТОВ ТЕСТИРОВАНИЯ

ИНТЕРПРЕТАЦИЯ РЕЗУЛЬТАТОВ ТЕСТИРОВАНИЯ Два основных метода интерпретации результатов теста – это применение норм или нормальной

Ценность бета-тестирования

Ценность бета-тестирования Прежде чем говорить о способах проведения хорошего бета-тестирования, обсудим, в чём вообще его польза. Не понимая ценности бета-тестирования или не веря в её существование, вы никогда не выделите достаточно времени и средств, чтобы провести

Типы программ бета-тестирования

Типы программ бета-тестирования Программа бета-тестирования обычно состоит из нескольких фаз. Каждая последующая фаза включает в себя все большую группу пользователей, и результатом её является все более сложный и стабильный продукт. Несмотря на отсутствие формального

Элементы программы бета-тестирования

Элементы программы бета-тестирования Мы проанализируем ключевые элементы бета-тестирования и рассмотрим, что необходимо сделать для максимального повышения эффективности этого процесса в группе.Начало программы бета-тестированияПрежде чем приступать к набору первых

Менеджер бета-тестирования

Менеджер бета-тестирования Курирует бета-тестирование и управляет её исполнением. Поскольку программы бета-тестирования зачастую масштабны и сложны, эту работу должен выполнять штатный специалист. Это может показаться чересчур для такой работы, но с учётом ценности