Классификация фактов хозяйственной жизни

Классификация фактов хозяйственной жизни

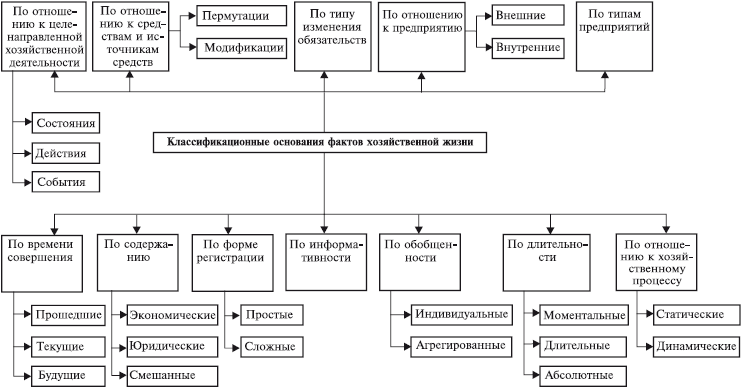

Факты хозяйственной жизни могут классифицироваться по самым разным основаниям (рис. 6.1) [104].

По отношению к целенаправленной хозяйственной деятельности факты хозяйственной жизни делятся на действия, события, состояние. Действия вытекают из хозяйственной деятельности предприятия, например поступление на предприятие товарно-материальных ценностей от поставщиков. События возникают в результате случайных явлений без участия административного аппарата управления, например учет потерь от стихийных бедствий, хищений, аварий и других чрезвычайных ситуаций. Также существуют события, связанные с естественными процессами, например начисление амортизационных отчислений по объектам основных средств. Факты состояния являются следствием как действий, так и событий. Примером служат результаты любой проверки, которая устанавливает наличие чего-либо. Такая классификация позволяет выявить подлинные основные результаты хозяйственной деятельности.

По отношению к средствам и источникам средств предприятия факты хозяйственной жизни делятся на пермутации (при этом меняется или состав средств (пермутация первого рода), или состав источников средств (пермутация второго рода) и модификации (вызывают как одновременное увеличение объема средств и их источников (модификации первого рода), так и их уменьшение (модификации второго рода).

Рис. 6.1. Классификация фактов хозяйственной жизни

Например, поступление денежных средств с банковского счета в кассу является пермутацией первого рода, а отнесение за счет убытков и прибылей кредиторской задолженности, по которой истек срок давности, пермутацией второго рода. Оприходование товарно-материальных ценностей будет модификацией первого рода, поскольку в результате данного факта увеличивается объем средств и источника его формирования. Оплата с расчетного счета за поставленные ценности (погашение задолженности поставщикам) модификация второго рода, так как происходит уменьшение объема средств и источников. Эта классификация необходима для экономического анализа финансового состояния хозяйствующего субъекта.

По типу изменения обязательств факты хозяйственной жизни приводят:

1) к возникновению обязательств. Например, оприходование кладовщиком материальных ценностей, поступивших от поставщиков, приводит к возникновению обязательств по отношению к предприятию у агента-хранителя (кладовщика) за принятые под материальную ответственность ценности и у предприятия перед поставщиком за полученные, но еще не оплаченные материальные ценности;

2) к прекращению обязательств. Например, при отпуске материалов в производство кладовщик снимает с себя материальную ответственность на сумму отпущенных материалов, точно так же как при оплате предприятием счетов поставщиков за полученные от них материальные ценности. Таким образом происходит погашение обязательств предприятия перед последними;

3) «к изменению (возникновению одних и превращению других) обязательств, которые могут быть количественными (объемными) и качественными; в первом случае обязательство сохраняется, но меняется его объем, например в результате изменения цен меняется объем обязательств материально ответственного лица перед предприятием, причем меняется объем обязательств в денежном выражении, оставаясь неизменным в натуральном; во втором случае объем обязательств сохраняется прежним, но меняется его характер, например агент-хранитель (кладовщик) – материально ответственное лицо несет перед предприятием обязательства за материальные ценности в объеме X руб., при проверке выявляется недостача Груб., объем обязательств материально ответственного лица остался неизменным и составляет Y руб., но характер этих обязательств изменился. Теперь кладовщик – материально ответственное лицо несет обязательство за материальные ценности в размере X – Груб, и, кроме того, обязуется возместить недостачу в Y руб, (при этом недостача частично или в полном объеме может быть отнесена на результаты хозяйственной деятельности предприятия)» [103, с. 102].

Данная классификация необходима для анализа динамики обязательств лиц, участвующих в хозяйственном процессе.

По отношению к предприятию факты хозяйственной жизни делятся на внутренние и внешние. Внутренние факты хозяйственной жизни описывают деловую активность, протекающую во внутренней среде организации в рамках информационной совокупности субъекта, т. е. начисление заработной платы персоналу, отпуск материальных ресурсов. Внешние факты хозяйственной жизни распространяются на внешнюю среду и затрагивают информационные совокупности других экономических субъектов (организаций) и физических лиц, не состоящих в штате данного субъекта: поступления материальных ценностей от поставщика, оплату счетов кредитора, расчеты с бюджетом по налогам и сборам, расчеты с банковским учреждением по кредитным операциям и т. п. Классификация по отношению к предприятию служит для анализа внутреннего и внешнего объема обязательств.

По типам предприятий факты хозяйственной жизни делятся в соответствии с классификацией отраслей народного хозяйства, что приводит к возникновению фактов хозяйственной жизни в промышленности, сельском хозяйстве, торговле, на транспорте и т. д. Каждый из этих фактов можно подразделить на частные факты, например факты в сельском хозяйстве – на факты в растениеводстве, животноводстве; факты в торговле – на факты в оптовой и розничной торговле; факты на транспорте – по видам транспорта. Эта классификация необходима для статистического, отраслевого и межотраслевого анализа хозяйственной деятельности в рамках всего народного хозяйства.

По времени совершения предполагается деление фактов хозяйственной жизни на три группы:

1) прошедшие, т. е. факты, которые уже совершились; например, бухгалтер фиксирует данные документа, из которого следует, что готовая продукция уже отгружена покупателям; в данном случае факт отгрузки имел место и только теперь бухгалтер отражает его в учете;

2) текущие, т. е. факты, которые совершаются в момент регистрации бухгалтером данных: например, при поступлении денег от покупателя в случае применения контрольно-кассовых машин происходит передача и фиксация данных в компьютере в реальном масштабе времени;

3) будущие, т. е. факты, которые отражаются до их реального наступления, например если предприятие производит предоплату расходов будущих отчетных периодов, то все суммы, относящиеся к этим будущим периодам, составляют будущие факты.

Классификация по времени совершения связана с принятием принципа идентификации и необходима для построения единой информационной системы предприятия.

По содержанию факты хозяйственной жизни делятся на экономические, юридические и смешанные. Большая часть фактов принадлежит к третьей группе, т. е. одновременно имеют и экономический, и юридический аспекты. Эта классификация необходима для анализа соотношения названных аспектов.

По форме регистрации факты хозяйственной жизни подразделяются на простые и сложные. Простые факты не могут быть разложены на составляющие (например, поступили в кассу денежные средства с расчетного счета); сложные, напротив, могут быть разложены на составляющие (например, перечислены денежные средства с расчетного счета поставщику, заемщику в виде процентов за пользование кредитом, бюджету). Данная классификация необходима для целей автоматизации обработки экономической информации.

По информативности факты хозяйственной жизни делятся согласно степени их информативности: чем невероятнее факт, тем он более информативен. Классификация по данному основанию необходима для установления очередности передачи сообщения о фактах.

По обобщенности факты хозяйственной жизни делят на индивидуальные и агрегированные. Индивидуальные характеризуют в отдельности только один объект учета (например, начисление заработной платы конкретному работнику за выполненный объем работы). Агрегированные объединяют несколько индивидуальных, связанных общностью объектов учетной информации (начисленная заработная плата работникам подразделения; суммарный расход материальных ресурсов за отчетный период). Эта классификация необходима для контроля правильности построения классификации по форме регистрации.

По длительности совершения факты хозяйственной жизни классифицируют на моментальные, длительные и абсолютные. Моментальные возникают в течение одного учетного периода или цикла, носят разовый характер (например, выдача из кассы заработной платы работникам, принятие к учету материальных ресурсов на склад). Длительные факты происходят в течение нескольких учетных периодов (например, процесс начисления амортизации активов по срокам полезного использования). Абсолютные факты хозяйственной жизни происходят вследствие истечения сроков исковой давности (например, списание невостребованных долгов). Данная классификация необходима для целей экономического анализа.

По отношению к хозяйственному процессу факты хозяйственной жизни делят на статические и динамические. Статический факт вытекает из статики предприятия (например, сведения о наличии предметов, а также об их количестве и стоимости и образуют простой, элементарный, индивидуальный факт). Динамические факты порождаются динамикой предприятия, являясь ее составной частью (например, приобретение материалов, их отпуск в производство). При этом они составляют текущую хозяйственную деятельность предприятия, т. е. его деятельность в настоящем. Эта классификация дает возможность провести различие между такими бухгалтерскими понятиями, как сальдо и оборот.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

12. Действия аудитора при выявлении фактов несоблюдения аудируемой организацией законодательных и нормативных актов

12. Действия аудитора при выявлении фактов несоблюдения аудируемой организацией законодательных и нормативных актов В случае обнаружения аудитором фактов несоблюдения экономическим субъектом требований нормативных актов он должен более тщательно изучить

39. Действия аудитора при выявлении фактов несоблюдения аудируемой организацией законодательных и нормативных актов

39. Действия аудитора при выявлении фактов несоблюдения аудируемой организацией законодательных и нормативных актов Последствиями нарушений считают:1) взыскания штрафных санкций в проверяемом отчетном периоде;2) угрозу отчуждения имущества;3) прекращение

6.1. Хозяйственные операции как факты хозяйственной жизни: понятие, классификация, типы

6.1. Хозяйственные операции как факты хозяйственной жизни: понятие, классификация, типы Предметом бухгалтерского учета как теории считаются факты хозяйственной жизни, составляющие хозяйственную деятельность организации и являющиеся основным объектом бухгалтерского

Типы фактов хозяйственной жизни

Типы фактов хозяйственной жизни «Каждый факт хозяйственной жизни в теории может быть рассмотрен, осмыслен и интерпретирован и как пермутация, и как модификация» [104, с. 134]Факты хозяйственной жизни пермутации не меняют итог баланса. Факты хозяйственной жизни носят

6.2. Юридический анализ фактов хозяйственной жизни

6.2. Юридический анализ фактов хозяйственной жизни При делении фактов хозяйственной жизни по юридическому содержанию выделяют четыре классификации [104, с. 105–106].1. В зависимости от правоотношений факты хозяйственной жизни подразделяются следующим образом:• порождающие

ГЛАВА 9 Проведение аудита фактов хозяйственной жизни

ГЛАВА 9 Проведение аудита фактов хозяйственной жизни 9.1. Понятие и цели аудиторской деятельности В соответствии со ст. 1 Федерального закона от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности» «аудиторская деятельность, аудит – предпринимательская деятельность по

12.9. Анализ хозяйственной деятельности

12.9. Анализ хозяйственной деятельности Для анализа текущей учетной информации в любой момент времени пользователь может сформировать необходимый отчет, выбрав в нем интересующий интервал времени и выставив другие, специфичные для каждого отчета, реквизиты.По окончанию

45. Место и роль России в интернационализации хозяйственной жизни

45. Место и роль России в интернационализации хозяйственной жизни Место и роль любой страны в мировом хозяйстве, МРТ и в интернационализации хозяйственной жизни зависят от следующих факторов: уровень и динамика развития национальной экономики, степень ее открытости и

Трансформация реальных фактов в «информационный продукт» конспирологии

Трансформация реальных фактов в «информационный продукт» конспирологии Примечательно, что в основе почти каждой конспирологической истории, связанной с золотом, есть некое реальное основание. Но это основание до неузнаваемости искажается и гипертрофируется. Возьмем,

4. Механизмы национальной хозяйственной системы

4. Механизмы национальной хозяйственной системы Национальная экономика основана на свободном взаимодействии производителей и потребителей благ. Исходя из собственных экономических интересов, хозяйствующие субъекты определяют модель своего поведения. Основа рыночной

§ 2. Организация хозяйственной и социальной жизни греческих поселений

§ 2. Организация хозяйственной и социальной жизни греческих поселений Опыт соседних централизованных империй с их стратифицированным обществом, налоговым аппаратом, письменностью, с их специализирующимся на военном деле меньшинством не может не оказывать влияние

21. Механизмы национальной хозяйственной системы

21. Механизмы национальной хозяйственной системы Функционирование национальной экономики в своей основе построено на взаимодействии протекающих в ней процессов. Они необходимы для обеспечения нормального функционирования и развития национальной экономики.Базовыми

Вопрос 89. Система социально-экономических индикаторов уровня жизни населения. Показатели СНС, характеризующие уровень жизни

Вопрос 89. Система социально-экономических индикаторов уровня жизни населения. Показатели СНС, характеризующие уровень жизни Анализ уровня жизни населения проводится с помощью комплекса статистических показателей, отражающих различные стороны данной категории и

Придерживайтесь фактов

Придерживайтесь фактов Поскольку ваш собеседник может иметь совершенно иной взгляд на ситуацию, то чем более объективными будут ваши слова, тем труднее ему будет их опровергнуть и тем легче принять их за основу для дальнейшего разговора. Моя подруга Кэтрин пыталась

Бычкова Светлана Михайловна

Просмотр ограничен

Смотрите доступные для ознакомления главы 👉