Типы фактов хозяйственной жизни

Типы фактов хозяйственной жизни

«Каждый факт хозяйственной жизни в теории может быть рассмотрен, осмыслен и интерпретирован и как пермутация, и как модификация» [104, с. 134]

Факты хозяйственной жизни пермутации не меняют итог баланса. Факты хозяйственной жизни носят односторонний характер: в результате совершения фактов хозяйственной жизни происходит перераспределение или только в составе актива, или только в составе пассива.

Факты хозяйственной жизни модификации меняют одновременно и состав активов, и источники их формирования. Итог баланса или увеличивается, или уменьшается.

В зависимости от характера изменений статей баланса факты хозяйственной жизни делятся на четыре типа.

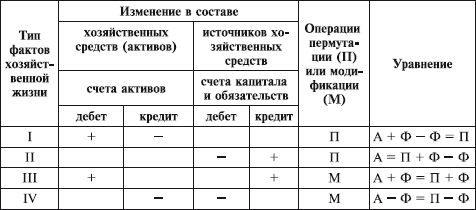

Факты хозяйственной жизни первого типа характеризуют изменения только в активе баланса: одна его статья увеличивается, другая уменьшается на сумму фактов хозяйственной жизни. Такие факты хозяйственной жизни видоизменяют состав имущества, их размещение. Итог баланса не меняется.

Предположим, согласно расходному кассовому ордеру выдано под отчет на командировочные расходы 2000 руб. Следовательно, в разделе II «Оборотные активы» баланса по статье «Денежные средства» сумма уменьшится, а по статье «Дебиторская задолженность» увеличится.

Соответственно этот факт хозяйственной жизни найдет следующее отражение на счетах.

По счету кассы сумма уменьшится, значит, кредитуется счет кассы, а счет расчетов с подотчетными лицами дебетуется (увеличивается задолженность). Корреспонденция счетов будет иметь следующий вид.

Дебет счета 71 «Расчеты с подотчетными лицами» – 2000 руб.

Кредит счета 50 «Касса» – 2000 руб.

Влияние на баланс фактов хозяйственной жизни первого типа можно выразить следующим уравнением:

А + Ф – Ф = П,

где А – актив бухгалтерского баланса;

Ф – факт хозяйственной жизни;

П – пассив бухгалтерского баланса.

Факты хозяйственной жизни второго типа отражают изменения только в пассиве бухгалтерского баланса: одна статья увеличивается, другая уменьшается на сумму хозяйственной операции. Такие факты хозяйственной жизни видоизменяют источники имущества, в то время как итог баланса остается неизменным.

Допустим, на основании выписки банка из ссудного счета полученная ссуда направлена на погашение задолженности поставщикам в сумме 500 000 руб. В балансе в разделе V «Краткосрочные обязательства» по статье «Займы и кредиты» сумма увеличивается, а по статье «Кредиторская задолженность» уменьшается. Соответственно счет «Расчеты по краткосрочным кредитам и займам» увеличивается – кредитуется, а счет «Расчеты с поставщиками и подрядчиками» – уменьшается и дебетуется.

Корреспонденция счетов (проводка) будет иметь следующий вид.

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» – 500 ООО руб.

Кредит счета 66 «Расчеты по краткосрочным кредитам и займам» – 500 000 руб.

Влияние на баланс фактов хозяйственной жизни второго типа можно выразить следующим уравнением:

А = П + Ф – Ф.

Факты хозяйственной жизни третьего типа вызывают изменения в активе и пассиве баланса одновременно в сторону увеличения его статей. Итог баланса также увеличивается на сумму факта хозяйственной жизни по активу и пассиву.

К примеру, на основании приходных ордеров склада оприходованы материалы на сумму 220 000 руб. и учтен налог на добавленную стоимость (НДС) по материалам на основании поступивших счетов-фактур в сумме 39 600 руб. Статьи актива баланса «Запасы» и «Налог на добавленную стоимость по приобретенным ценностям» раздела II «Оборотные активы» и статья «Кредиторская задолженность» раздела V «Краткосрочные обязательства» пассива баланса увеличатся. Итог баланса также возрастет на эту сумму.

Соответственно корреспонденция счетов будет иметь следующий вид.

Дебет счета 10 «Материалы» – 220 000 руб. Кредит счета 60 «Расчеты с поставщиками и подрядчиками» 220 000 руб.;

Дебет счета 19 «Налог на добавленную стоимость по приобретенным ценностям» – 39 600 руб.

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – 39 000 руб.

Влияние на баланс фактов хозяйственной жизни третьего типа можно выразить следующим уравнением:

А + Ф = П + Ф.

Факты хозяйственной жизни четвертого типа вызывают изменения в активе и пассиве баланса одновременно в сторону уменьшения его статей. Итог баланса также уменьшается на сумму факта хозяйственной жизни.

Предположим, на основании платежных ведомостей и расходного кассового ордера выдана заработная плата работникам в сумме 900 ООО руб. Статья актива баланса «Денежные средства» раздела II «Оборотные активы» и статья «Кредиторская задолженность» раздела V «Краткосрочные обязательства» пассива баланса уменьшается. Итог баланса также уменьшится на сумму хозяйственной операции. Корреспонденция счетов (проводка) будет иметь следующий вид.

Дебет счета 70 «Расчеты с персоналом по оплате труда» – 900 000 руб.

Кредит счета 50 «Касса» – 900 000 руб.

Влияние на баланс фактов хозяйственной жизни четвертого типа можно выразить следующим уравнением:

А – Ф = П – Ф.

Типовые изменения баланса под влиянием фактов хозяйственной жизни обобщены в табл. 6.1, составленной на основе [79, с. 383].

Таблица 6.1

Четыре типа фактов хозяйственной жизни и их влияние на баланс

Таким образом, к каким бы изменениям в балансе ни приводили факты хозяйственной жизни, равенство итогов актива и пассива баланса сохраняется.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

12. Действия аудитора при выявлении фактов несоблюдения аудируемой организацией законодательных и нормативных актов

12. Действия аудитора при выявлении фактов несоблюдения аудируемой организацией законодательных и нормативных актов В случае обнаружения аудитором фактов несоблюдения экономическим субъектом требований нормативных актов он должен более тщательно изучить

39. Действия аудитора при выявлении фактов несоблюдения аудируемой организацией законодательных и нормативных актов

39. Действия аудитора при выявлении фактов несоблюдения аудируемой организацией законодательных и нормативных актов Последствиями нарушений считают:1) взыскания штрафных санкций в проверяемом отчетном периоде;2) угрозу отчуждения имущества;3) прекращение

6.1. Хозяйственные операции как факты хозяйственной жизни: понятие, классификация, типы

6.1. Хозяйственные операции как факты хозяйственной жизни: понятие, классификация, типы Предметом бухгалтерского учета как теории считаются факты хозяйственной жизни, составляющие хозяйственную деятельность организации и являющиеся основным объектом бухгалтерского

Классификация фактов хозяйственной жизни

Классификация фактов хозяйственной жизни Факты хозяйственной жизни могут классифицироваться по самым разным основаниям (рис. 6.1) [104].По отношению к целенаправленной хозяйственной деятельности факты хозяйственной жизни делятся на действия, события, состояние. Действия

6.2. Юридический анализ фактов хозяйственной жизни

6.2. Юридический анализ фактов хозяйственной жизни При делении фактов хозяйственной жизни по юридическому содержанию выделяют четыре классификации [104, с. 105–106].1. В зависимости от правоотношений факты хозяйственной жизни подразделяются следующим образом:• порождающие

ГЛАВА 9 Проведение аудита фактов хозяйственной жизни

ГЛАВА 9 Проведение аудита фактов хозяйственной жизни 9.1. Понятие и цели аудиторской деятельности В соответствии со ст. 1 Федерального закона от 7 августа 2001 г. № 119-ФЗ «Об аудиторской деятельности» «аудиторская деятельность, аудит – предпринимательская деятельность по

Глава 10. Анализ хозяйственной деятельности

Глава 10. Анализ хозяйственной деятельности 10.1. Общая характеристика и классификация отчетов Текущая бухгалтерская работа заключается в сборе сведений о фактах хозяйственной деятельности и в регистрации этих фактов в информационной базе путем ввода документов, с

12.9. Анализ хозяйственной деятельности

12.9. Анализ хозяйственной деятельности Для анализа текущей учетной информации в любой момент времени пользователь может сформировать необходимый отчет, выбрав в нем интересующий интервал времени и выставив другие, специфичные для каждого отчета, реквизиты.По окончанию

45. Место и роль России в интернационализации хозяйственной жизни

45. Место и роль России в интернационализации хозяйственной жизни Место и роль любой страны в мировом хозяйстве, МРТ и в интернационализации хозяйственной жизни зависят от следующих факторов: уровень и динамика развития национальной экономики, степень ее открытости и

Трансформация реальных фактов в «информационный продукт» конспирологии

Трансформация реальных фактов в «информационный продукт» конспирологии Примечательно, что в основе почти каждой конспирологической истории, связанной с золотом, есть некое реальное основание. Но это основание до неузнаваемости искажается и гипертрофируется. Возьмем,

Глава 3 Организация хозяйственной деятельности

Глава 3 Организация хозяйственной деятельности Собственники имущества могут эффективно использовать его, если организуют всю хозяйственную деятельность в своих интересах. Для этого надо четко установить: что производить, как это делать и для кого создавать

§ 2. Организация хозяйственной и социальной жизни греческих поселений

§ 2. Организация хозяйственной и социальной жизни греческих поселений Опыт соседних централизованных империй с их стратифицированным обществом, налоговым аппаратом, письменностью, с их специализирующимся на военном деле меньшинством не может не оказывать влияние

Вопрос 89. Система социально-экономических индикаторов уровня жизни населения. Показатели СНС, характеризующие уровень жизни

Вопрос 89. Система социально-экономических индикаторов уровня жизни населения. Показатели СНС, характеризующие уровень жизни Анализ уровня жизни населения проводится с помощью комплекса статистических показателей, отражающих различные стороны данной категории и

Придерживайтесь фактов

Придерживайтесь фактов Поскольку ваш собеседник может иметь совершенно иной взгляд на ситуацию, то чем более объективными будут ваши слова, тем труднее ему будет их опровергнуть и тем легче принять их за основу для дальнейшего разговора. Моя подруга Кэтрин пыталась