Идея первых дней месяца

Идея первых дней месяца

В одной из своих статей Ларри Коннорс предложил свои исследования на предмет выявления типичных временных периодов на рынке. Он предположил, что управляющие портфелями входят в рынок новыми деньгами и в связи с этим рынок растет в первые дни каждого месяца. Проведенные им исследования показали, что если покупать фьючерс на индекс S&P 500 на открытии предпоследнего торгового дня месяца и закрывать позиции на открытии пятого торгового дня следующего месяца, то в период с 1995 по 2004 г. доход может превысить доход от простого удержания позиции за этот период.

Заманчивая идея – находиться в рынке в пять раз меньше, а получить доход больше. Также это говорит о том, что основной рост в каждом месяце приходится на его начало. Если все это работает и на российском рынке, то мы получаем хороший фильтр, указывающий, в какое время нам лучше работать от покупки, а в какое – от шорта.

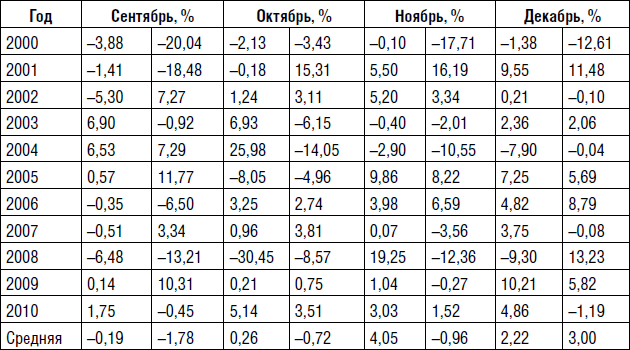

Я попытался повторить исследования Коннорса, но только применительно к российскому рынку. Сразу встал выбор инструментов. Фьючерс на индекс РТС мне не подошел, так как не имел глубокой истории. И я выбрал индекс ММВБ 10, он рассчитывается давно и его легко можно повторить. Я покупал на открытии предпоследнего торгового дня месяца, продавал на открытии пятого торгового дня следующего месяца и сравнивал с месяцем, отсчет которого велся с открытия предпоследнего дня и фиксацией на открытии предпоследнего дня следующего месяца.

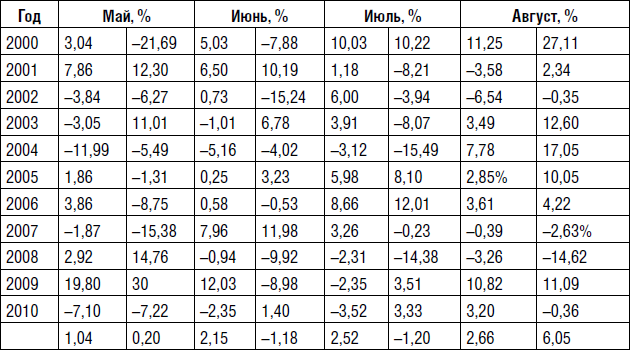

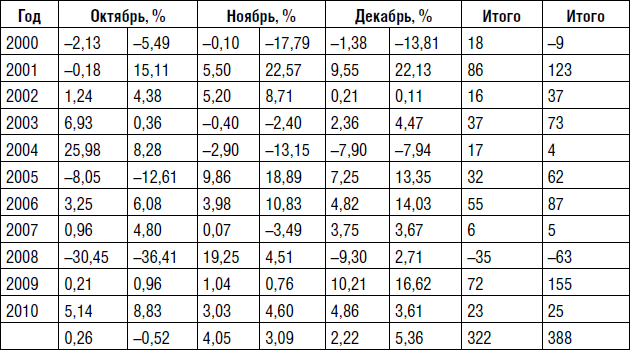

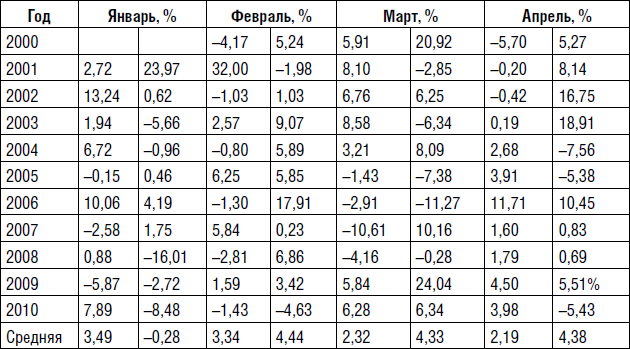

Результат не повторил результаты исследований Коннорса. Стратегия «купил и держи» на нашем рынке дала большую доходность, чем идея Коннорса. Может, два рынка не коррелируют между собой, может, что-то изменилось, и дальше такой подход уже не будет приносить доход. С натяжкой можно сказать, что идея была верна на четырех годах из одиннадцати (табл. 1–3).

Идея с ростом в первых числах месяца хорошо показала себя, когда общее изменение доходности рынка находилось в пределах 20 %. В годы с серьезным ростом рынок рос и в остальные дни. Встает вопрос, а как будет в будущем? Можно предположить, что замеченная Коннорсом закономерность приходилась на период развитого рынка, когда общие изменения по году не столь значительны. А я исследовал российский рынок во времена его недооцененности, и соответственно на рынке присутствовали большие бычьи тенденции. Даже 2009 г. стоит исключить из выборки, так как на него приходилось восстановление рынка после кризиса. Заглядывая в будущее, стоит говорить, что и наш рынок будет вести себя так же, как в развитых странах, так как стоимость наших предприятий уже достигает стоимости аналогичных предприятий на Западе. Исчез такой фактор для роста, как недооцененность. Таким образом, интересными для нашего анализа остались только два года – 2007-й и 2010-й. А вот как раз на них подтвердилась закономерность, подмеченная Коннорсом.

В будущем не стоит отрицать возможность возникновения кризисов, и на рынке будут времена повышенной волатильности. Но, как правило, между этими периодами – большой временной лаг, в котором рынок топчется вокруг своих средних значений. И как раз в такие годы проявляется зависимость колебаний рынка от действий крупных игроков, таких как фонды. Поэтому стоит иметь в виду, что простое пассивное инвестирование уже становится неактуальным и есть приемы, позволяющие улучшить результаты по счету, не говоря уже о действенных фильтрах для наших торговых стратегий.

Таблица 1

Таблица 2

Таблица 3

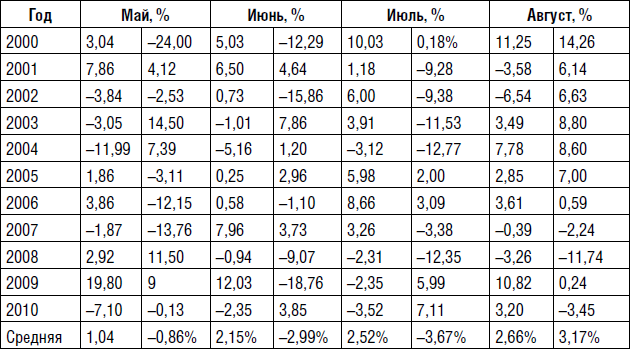

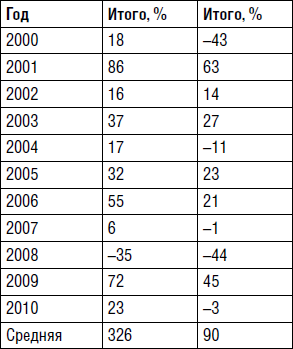

Но я на этом не остановился и сравнил первые дни месяца с остальными днями: покупка на открытии предпоследнего торгового дня месяца и закрытие позиции на открытии пятого торгового дня месяца. Этот результат я сравниваю с результатом покупки на открытии пятого торгового дня месяца и закрытия позиции на открытии предпоследнего торгового дня месяца (табл. 4–7).

Таблица 4

Таблица 5

Таблица 6

Таблица 7

Давайте более пристально вглядимся в статистику. Новые исследования дают однозначную оценку тому, что в основном рынок рос в первые пять дней, а в последующие дни месяца он корректировался.

Это хорошо видно по итоговым результатам: 326 % дохода за 11 лет при удержании позиций по 6 дней в месяц, и 90 % доходность, если мы держим позиции в остальные дни. Это уже заявка на фильтр. Стоит пересмотреть свои стратегии и сделать упор в игре от лонга в первые числа месяца. А от шорта – в остальные дни.

Еще стоит посмотреть на месяцы. В январе, мае, июне, июле, сентябре, октябре и ноябре хорошо работал лонг в первых числах. В феврале, марте, апреле, августе и декабре рост шел и во второй половине месяца. Но это отталкиваясь от того, что рынок был недооценен и в основном рос. Вероятно, в дальнейшем зависимость Коннорса будет распространяться на все месяцы, так как российский рынок входит в полосу своей переоцененности.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Чеканка первых монет в Малой Азии

Чеканка первых монет в Малой Азии Первоначально чеканка представляла собой нанесение печати или клейма для маркировки металлических слитков, гарантировавших их качество или вес. Первые монеты, по-видимому, появились в странах восточного Средиземноморья в начале VIII в.

Эффективное инвестирование в фонды высокодоходных облигаций на три месяца

Эффективное инвестирование в фонды высокодоходных облигаций на три месяца Поскольку нет гарантии, что фонды высокодоходных облигаций сумеют избежать негативных последствий будущих «медвежьих» рынков, настолько же серьезных, как те, что наблюдались в 1989–1990 и

3.2. Дата счета-фактуры позже месяца оказания услуги

3.2. Дата счета-фактуры позже месяца оказания услуги При составлении счетов-фактур продавцами можно встретить различные варианты их датирования, которые рассмотрены ниже.Счет-фактура датирован числом фактической отгрузки товара, выполнения работы, оказания

Когда ожидать первых результатов?

Когда ожидать первых результатов? А, вот это, пожалуй, самый задаваемый вопрос. Человек устроен так, что всегда ожидает стремительного результата от всех своих действий. В любом случае результат, прежде всего, зависит от Вас, от того, насколько Вы целеустремлены, насколько

Закрытие месяца

Закрытие месяца О важности такого отчета, как Закрытие месяца, мы ранее уже упоминали. Здесь же расскажем, как осуществляется формирование и проведение этого документа.Характерной особенностью рассматриваемой конфигурации является то, что целый ряд отчетных форм можно

Проведение первых тренингов

Проведение первых тренингов Ключ - в подготовке!Рано или поздно, наступит день, когда вы должны будете приступить к самостоятельной работе. Если вы учли и осмыслили все рекомендации этой главы, то, надеемся, вы готовы к первому шагу. Есть несколько простых правил, которые

3. Беглый просмотр первых предложений абзацев

3. Беглый просмотр первых предложений абзацев Если, прочтя введение и заключение, вы поняли суть текста, переходите к основной части. К этому моменту вы уже четко определили цель ее прочтения: понять основные гипотезы или прояснить сложные моменты. Как правило, беглый

Манифест высоких наценок: 11 принципов достижения рентабельности или удвоения прибыли за три месяца

Манифест высоких наценок: 11 принципов достижения рентабельности или удвоения прибыли за три месяца Для прибыльности проекта зачастую бывают нужны более продуманные правила и скорость, а не дополнительное время. Финансовая цель новой компании должна быть проста:

Во-первых, это проясняет, как все должно быть

Во-первых, это проясняет, как все должно быть Обсуждение всяких глупостей можно использовать как метод, помогающий прояснить, что должна делать компания или хотя бы что думают по этому поводу ее сотрудники. Когда сотрудники общими усилиями составляют перечень всего того,

4.3. Календарный план этапов выполнения проекта (три месяца)

4.3. Календарный план этапов выполнения проекта (три

5.1. Смета затрат (период – три месяца, с октября по декабрь 2010 г.)

5.1. Смета затрат (период – три месяца, с октября по декабрь

Приложение. Смета затрат (период – три месяца, с октября по декабрь 2010 г.)

Приложение. Смета затрат (период – три месяца, с октября по декабрь

50 первых сессий

50 первых сессий Ваша первая задача – набрать пятьдесят консультаций, не групповых, а индивидуальных. Эти консультации вы должны тем или иным способом записать, чтобы после можно было выложить их как примеры своей работы. Тогда потенциальные клиенты будут понимать, чего

Где найти первых клиентов и чем их заинтересовать

Где найти первых клиентов и чем их заинтересовать Когда простой продающий сайт готов, нужно сразу начать тестировать его на реальных посетителях. Мой знакомый двадцатилетний миллионер любит повторять волшебную фразу: «НТКЗЯ». Это значит: «Не тяни кота за яйца» (это его

Чек-лист привлечения первых подписчиков

Чек-лист привлечения первых подписчиков Таблица

Глава 18 Заявления «Мифического человеко-месяца»: правда или ложь?

Глава 18 Заявления «Мифического человеко-месяца»: правда или ложь? Краткость очень полезна, Когда нас понимают или не понимают. СЭМЮЭЛ БАТЛЕР, «ГУДИБРАС» Сегодня о технике разработки программного обеспечения известно значительно больше, чем в 1975 году. Какие из