5.2. Договор страхования

5.2. Договор страхования

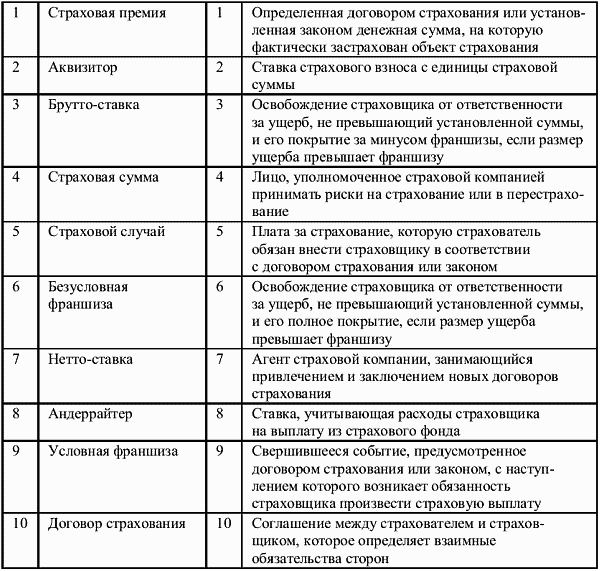

Договор страхования – это соглашение между страхователем и страховщиком (может быть заключен двусторонний или трехсторонний договор), которое определяет взаимные обязательства сторон. По договору страхования страховщик обязуется при наступлении предусмотренного в договоре страхового случая выплатить страхователю согласованное страховое возмещение (обеспечение), а страхователь – уплатить страховые взносы в установленные сроки.

Под страховым случаем понимается свершившееся событие, предусмотренное договором страхования или законом, с наступлением которого возникает обязанность страховщика произвести страховую выплату страхователю, застрахованному лицу, выгодоприобретателю или третьему лицу.

Страховой взнос (платеж, премия) – это плата за страхование, которую страхователь обязан внести страховщику в соответствии с договором страхования или законом. Он исчисляется исходя из страхового тарифа и страховой суммы с учетом предусмотренных скидок и надбавок. Уплачивать страховые взносы можно как единовременно, так и в несколько сроков – в зависимости от того, какой порядок предусмотрен в договоре.

Страховой тариф (тарифная ставка, брутто-ставка) – ставка страхового взноса с единицы страховой суммы. Он выражается в процентах или в абсолютном выражении (в рублях – со 100 руб. страховой суммы). Брутто-ставка складывается из нетто-ставки, выражающей цену страхового риска, и нагрузки, которая покрывает расходы страховщика на ведение бизнеса, расходы на проведение предупредительных мероприятий, содержит элементы прибыли.

Страховая сумма – это определенная договором страхования или установленная законом денежная сумма, на которую фактически застрахован объект страхования (имущество, жизнь, здоровье и пр.). В личном страховании она может быть любых размеров и зависит от платежеспособности страхователя. Размер страховой суммы в страховании ответственности определяется соглашением сторон. В страховании предпринимательского риска ее размер равен убыткам от предпринимательской деятельности, которые страхователь, как можно ожидать, понес бы при наступлении страхового случая. При страховании имущества страховая сумма не может превышать его страховой стоимости (действительной стоимости) на момент заключения договора. Если вопреки установленным правилам страховая сумма, определенная договором страхования, превышает страховую стоимость имущества, то договор является недействительным в силу закона в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора. При этом излишне уплаченная часть страховой премии возврату не подлежит.

В соответствии с законодательством страховщик освобождается от выплаты страхового возмещения (обеспечения), когда страховой случай наступил вследствие:

? воздействия ядерного взрыва, радиации или радиоактивного заражения;

? военных действий, а также маневров и/или иных военных мероприятий;

? гражданской войны, народных волнений всякого рода или забастовок;

? умышленных действий страхователя, застрахованного лица или выгодоприобретателя, направленных на наступление страхового случая;

? совершения страхователем или лицом, в пользу которого заключен договор страхования, умышленного преступления, находящегося в прямой причинной связи со страховым случаем;

? сообщения страхователем страховщику заведомо ложных сведений об объектах страхования;

? получения страхователем соответствующего возмещения ущерба по имущественному страхованию от виновного лица;

? других случаев, предусмотренных законодательством.

Страховщик может быть освобожден от выплаты страхового возмещения за убытки, возникшие вследствие изъятия, реквизиции, ареста или уничтожения застрахованного имущества и в случаях, если:

? страхователь имел возможность, но не принял никаких мер по спасению имущества во время и после страхового случая, не обеспечил его сохранность и не предотвратил дальнейшее повреждение;

? страхователь заявил о наступлении страхового случая позже срока, определенного в договоре, не приложил к заявлению документы, подтверждающие факт наступления такого случая и размер убытков.

При заключении договора страхования стороны должны уточнить, в каких случаях действие договора прекращается. Согласно законодательству прекращение договора страхования возможно:

? по истечении срока договора;

? из-за полного выполнения обязательств сторон;

? из-за неуплаты страхователем страховых взносов в установленные договором сроки;

? из-за ликвидации страхователя (юридического лица) или смерти страхователя (физического лица), кроме случаев, предусмотренных законодательством;

? из-за ликвидации страховщика;

? по решению суда в случае признания договора страхования недействительным;

? по инициативе одной из сторон и др.

Договор признается недействительным, если: противоречит закону; заключен после наступления страхового случая; заключен на конфискованное имущество; это определено решением арбитражного или третейского суда.

В договор страхования могут вноситься различные оговорки и условия, которые носят название клаузула (заключение). Одной из них является франшиза.

Франшиза – это освобождение страховщика от возмещения убытков, не превышающих определенный размер. Размер франшизы означает часть убытка, не подлежащую возмещению со стороны страховщика. Франшиза бывает условная и безусловная. Условная франшиза – освобождение страховщика от ответственности за ущерб, не превышающий установленной суммы, и его полное покрытие, если размер ущерба превышает франшизу. При безусловной (вычитаемой) франшизе страховое возмещение равно величине ущерба за минусом величины безусловной франшизы.

Тест 1. Выбор верного ответа

1. Договор страхования может быть заключен:

а) только путем составления одного документа;

б) только вручением страховщиком страхователю страхового полиса, подписанного страховщиком;

в) путем составления одного документа либо вручением страховщиком страхователю страхового свидетельства, подписанного страховщиком.

2. Договор страхования вступает в правовую силу:

а) с момента выплаты страхователем страховой суммы;

б) с момента уплаты страховой премии или первого ее взноса, если иное не предусмотрено договором;

в) с момента заключения договора.

3. Договор имущественного страхования должен включать существенные условия:

а) об определенном имущественном интересе, о форме страхового возмещения, о размере страхового взноса, о сроке действия договора;

б) об определенном имуществе либо ином имущественном интересе, о характере страхового случая, о размере страховой суммы, о сроке действия договора;

в) об определенном имуществе, о размере страховой суммы, о форме использования застрахованного имущества в период действия договора, о сроке действия договора.

4. Страховой полис при страховании имущества может быть:

а) именным;

б) предъявительским;

в) и именным, и предъявительским.

5. По договору страхования предпринимательского риска может быть застрахован предпринимательский риск:

а) только самого страхователя и только в его пользу;

б) только самого страхователя, как в его пользу, так и в пользу указанного им лица;

в) как самого страхователя, так и указанного им лица.

6. Если страховщик убедится, что страховая стоимость занижена по вине страхователя, что он вправе сделать?

а) расторгнуть договор;

б) пропорционально снизить размер возмещения;

в) взыскать материальный ущерб.

7. Что из нижеперечисленного не может являться основанием для отказа в страховой выплате?

а) получение возмещения от виновного лица по личному страхованию;

б) сообщение заведомо ложных сведений об объекте страхования;

в) получение возмещения от виновного лица по имущественному страхованию.

8. К чему приводит неуплата страховых взносов в установленные сроки?

а) к прекращению договора страхования;

б) к отказу в страховой выплате;

в) к признанию договора недействительным.

9. Каков срок исковой давности по спорам, основанным на договоре имущественного страхования?

а) 1 год;

б) 2 года;

в) 3 года.

10. В каком случае возмещение по договору страхования профессиональной ответственности будет выплачено? Если действия застрахованного:

а) выше требований компетентности;

б) на уровне требований компетентности;

в) ниже требований компетентности.

11. Какое право возникает у страховщика, если страхователь отказывается от своего права требования к причинителю вреда?

а) право требования к причинителю вреда;

б) право на возврат страхового возмещения;

в) иное право.

12. Кому принадлежит право признания договора страхования недействительным?

а) страховому надзору;

б) суду;

в) сторонам договора.

13. Какой срок уплаты месячного взноса может быть пропущен страхователем до того, как договор будет прекращен страховщиком?

а) 1 месяц;

б) 2 месяца;

в) 3 месяца.

14. Страховой акт составляется:

а) одновременно с заключением договора страхования;

б) для оформления страхового случая;

в) для оформления страхового риска.

15. Как называются события, заведомо не являющиеся страховыми случаями по данному виду страхования?

а) исключения;

б) санкции;

в) освобождения.

16. Если страховая сумма превышает страховую стоимость имущества, то:

а) договор является недействительным;

б) договор является недействительным в той части страховой суммы, которая превышает действительную стоимость имущества на момент его заключения;

в) положения договора о размере страховой суммы являются недействительными.

17. Если на момент страхового события страховая сумма оказывается ниже, чем страховая стоимость, то ущерб:

а) возмещается в той пропорции, в которой страховая сумма относится к страховой стоимости;

б) возмещается в той пропорции, в которой страховой взнос относится к страховой сумме;

в) возмещается в той пропорции, в которой страховая стоимость относится к страховому взносу;

г) не возмещается вообще.

18. В каком случае допускается страхование ответственности только самого страхователя?

а) при страховании ответственности за причинение вреда;

б) при страховании ответственности по договору;

в) при страховании профессиональной ответственности.

19. Допускает ли законодательство предусматривать в договоре замену страховой выплаты компенсацией ущерба в натуральной форме?

а) да;

б) нет;

в) да, если компенсация будет в пределах суммы страхового возмещения.

20. Как франшиза влияет на величину страхового взноса?

а) увеличивает;

б) уменьшает;

в) и увеличивает, и уменьшает;

г) не влияет на величину взноса.

Тест 2. Исключение несоответствия

1. Договор страхования – это:

а) правила страхования;

б) страховой сертификат;

в) страховое свидетельство;

г) страховой чек;

д) страховая квитанция;

е) актуарная калькуляция.

2. В обязанности страхователя входит:

а) предоставление сведений для оценки риска;

б) своевременное сообщение о страховом случае;

в) составление страхового акта;

г) своевременное внесение взносов;

д) осуществление мер по предотвращению и уменьшению ущерба при наступлении страхового случая.

3. Освобождение страховщика от возмещения ущерба, не превышающего определенного размера, называется:

а) диспаша;

б) условная франшиза;

в) безусловная франшиза;

г) тантьема;

д) ристорно.

4. Нагрузка устанавливается:

а) в руб. – на 100 руб. страховой суммы;

б) в коп. – на 1 руб. страховой суммы;

в) в % к нетто-ставке;

г) в % к брутто-ставке.

5. Страховое возмещение может превысить:

а) страховую сумму;

б) размер ущерба;

в) страховой взнос;

г) условную франшизу.

6. Оговорка «свободно от Х%» означает:

а) условную франшизу;

б) безусловную франшизу;

в) первые два;

г) ни первое, ни второе.

7. Договор страхования имущества может быть заключен в пользу выгодоприобретателя:

а) без указания имени или наименования выгодоприобретателя;

б) только с указанием имени или наименования выгодоприобретателя;

в) в обоих вышеуказанных случаях.

8. Страховое возмещение может быть выплачено:

а) только в денежной форме;

б) только в натуральной форме;

в) и в денежной, и в натуральной форме.

9. При наступлении страхового случая:

а) рассрочка для уплаты взноса сохраняется;

б) неуплаченная часть взноса удерживается при выплате возмещения;

в) неуплаченная часть взноса списывается на убытки страховщика;

г) ни один из ответов не верен.

10. Тарифная ставка по страхованию кредитов зависит:

а) от размера кредита;

б) от срока кредита;

в) от ставки процента за кредит;

г) от размера уставного капитала.

Тест 3. Поиск альтернативы

Ответьте «Да» или «Нет».

1. Страховой полис – документ, выдаваемый страховщиком и подтверждающий договор страхования?

2. Страховой интерес – это мера материальной заинтересованности в страховании?

3. Страховая стоимость – фактическая стоимость объекта страхования?

4. Тарифная ставка – цена страхового риска и других расходов страховщика?

5. Страховое возмещение – это плата за страхование?

6. Франшиза бывает безусловной и безвозмездной?

7. При страховании по системе пропорциональной ответственности страховое возмещение страховщиком выплачивается в любых размерах ущерба?

8. Главные критерии надежности страховщика – это оперативность и полнота исполнения обязательств по договорам?

9. Страховой портфель – фактическое количество застрахованных объектов или число договоров страхования у страховщика?

10. Страховой брокер – юридическое или физическое лицо, зарегистрированное в установленном порядке в качестве предпринимателя, осуществляющего посредническую деятельность от своего имени на основании поручений страхователя или страховщика?

Тест 4. Термин-определение

1. Найдите в правой колонке определение терминов, указанных в левой колонке.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.1. Договор обязательного страхования работников

2.1. Договор обязательного страхования работников Согласно п. 2 ст. 927 ГК РФ если законом на указанных в нем лиц возлагается обязанность страховать в качестве страхователей жизнь, здоровье или имущество других лиц, страхование должно осуществляться путем заключения

Статья 929. Договор имущественного страхования

Статья 929. Договор имущественного страхования 1. По договору имущественного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию) при наступлении предусмотренного в договоре события (страхового случая) возместить другой

Статья 934. Договор личного страхования

Статья 934. Договор личного страхования 1. По договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически

Статья 943. Определение условий договора страхования в правилах страхования

Статья 943. Определение условий договора страхования в правилах страхования 1. Условия, на которых заключается договор страхования, могут быть определены в стандартных правилах страхования соответствующего вида, принятых, одобренных или утвержденных страховщиком либо

Глава II. Договор страхования

Глава II. Договор страхования Исключена. – Федеральный закон от 31.12.1997 №

Статья 4. Договор медицинского страхования

Статья 4. Договор медицинского страхования Медицинское страхование осуществляется в форме договора, заключаемого между субъектами медицинского страхования. Субъекты медицинского страхования выполняют обязательства по заключенному договору в соответствии с

1. Договор простого товарищества (договор о совместной деятельности)

1. Договор простого товарищества (договор о совместной деятельности) В соответствии со ст. 1041 Гражданского кодекса Российской Федерации (ГК РФ) по договору простого товарищества (договору о совместной деятельности, далее по тексту, если особо не оговорено, – договору

5.2. Договор страхования

5.2. Договор страхования Договор страхования – это соглашение между страхователем и страховщиком (может быть заключен двусторонний или трехсторонний договор), которое определяет взаимные обязательства сторон. По договору страхования страховщик обязуется при

Инвестиционный договор (договор долевого участия)

Инвестиционный договор (договор долевого участия) К примеру, как отразить операции в налоговом и бухгалтерском учете, если организация осуществляет деятельность:? по организации и контроля за строительством (функции заказчика-застройщика);? строительную деятельность

57. Договор страхования в системе гражданско(правовых договоров

57. Договор страхования в системе гражданско(правовых договоров Договор страхования – это гражданско-правовая сделка между страховщиком и страхователем, в силу которой страховщик обязуется при наступлении страхового случая произвести страховую выплату при условии

59. Формы договора страхования: правила страхования

59. Формы договора страхования: правила страхования Согласно ст. 940 Гражданского кодекса РФ форма договора страхования может быть только письменной. Несоблюдение данного требования закона влечет недействительность договора страхования. Исключение составляют договоры

101. Договор медицинского страхования. Права и обязанности страхователя

101. Договор медицинского страхования. Права и обязанности страхователя Договор медицинского страхования – это соглашение между страхователем и страховой медицинской организацией, в соответствии с которым последняя обязуется организовывать и финансировать

2. Трудовой договор и договор подряда: возможности применения

2. Трудовой договор и договор подряда: возможности применения Достаточно часто трудовые договоры подменяются договорами подряда (договором оказания услуг). Между тем, эти два типа соглашений – это совершенно разные договоры и их регулирование осуществляется разными