Урок 7. «Вносим доходы»

Урок 7. «Вносим доходы»

Это завершающее занятие.

В прошлом уроке мы разложили имеющиеся деньги по фондам. Теперь разберемся с записью доходов. Колонки «Доход мужа» и «Доход жены» я сделал для наглядности. Их можно свести в одну или дополнить новыми.

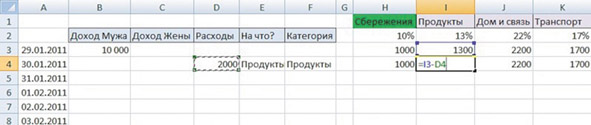

Теперь смотрим, как записывать расходы. Вчера пришел и распределился по фондам доход в 10 000 рублей. Сегодня, кроме закупки продуктов, не было трат. Поскольку на сегодня другие фонды не изменились, можно просто скопировать их строку, соответствующую сегодняшнему дню. Другими словами, новый доход распределяется по фондам так же, как и предыдущий. Само собой, складываясь с тем, что было до него.

А расходы вычитаются конкретно из того фонда, к которому относятся. Чтобы отобразить в фондах затраты на продукты, сделаем следующее. Кликните дважды по ячейке столбца «Продукты», соответствующей дате трат (сегодня). Это активирует ячейку, и вы увидите, что она равна предыдущей.

Поставьте знак минуса (-) и нажмите мышкой на ячейку с расходом по данной категории.

Нажмите Enter.

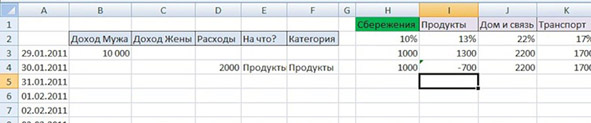

Отобразился расход по определенной категории. Несмотря на то, что он отобразился с уходом в минус, другие категории не затронуты. Так и должно быть.

Почему нас не должен волновать уход в минус?

1. Находиться в рамках выделенных фондов очень и очень сложно. Жизнь штука интересная и как ее ни планируй, все равно что-то выскочит неожиданное.

2. За расходом идет доход. Он покроет минус.

3. Хоть у нас и есть перерасход, процент категории, которую мы вывели из среднегодовых трат, говорит о том, что минус будет покрыт в будущем. Недалеком.

По факту мы потратили больше, чем есть в фонде. Но на других фондах это не отразилось. С получением дохода, минус перекрывается, а непотраченные фонды растут! В этом весь смысл!

Очень может случиться так, что за одну неделю у вас будут большие траты по ряду фондов. И по нескольким из них вы уйдете в минус. Фактически, вы заимствуете деньги из остальных фондов. В таблице это не отображается, вы просто уходите в минус. Во время поступления очередного дохода, минус перекрывается или уменьшается, а фонды, по которым не было трат, продолжают расти.

Кстати, если где-то постоянный минус, а где-то, наоборот, плюс на протяжении долгого времени, стоит подумать о смене процентовок.

В долгосрочном периоде (у нас это год), вы достигаете накопления запланированных 10 % (или, если вы установили другую цифру, больше) помимо вашей воли. Просто таков чудесный принцип финпланирования, который я и постарался вам показать.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКЧитайте также

Доходы

Доходы Ценность недвижимости основывается на ее финансовой отдаче, а не на стоимости. Основная ошибка, которая может превратить хорошую недвижимость в плохую, заключается в непонимании факта, что недвижимость – это не просто инвестиция, а бизнес. Таким образом,

3. Доходы организации

3. Доходы организации 3.1. Понятие и классификация доходовВ соответствии со ст. 41 НК РФ доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.К доходам в целях

НДС включается в доходы

НДС включается в доходы Как уже упоминалось, организации, применяющие упрощенную систему налогообложения, не являются плательщиками НДС (п. 2 ст. 346.16 НК РФ), т.е. они не уплачивают этот налог и не выставляют счета-фактуры.Однако такое положение не всегда устраивает

Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы»

Меняем объект налогообложения «доходы, уменьшенные на величину расходов» на «доходы» При переходе на объект налогообложения «доходы» у налогоплательщиков, как правило, не возникает никаких проблем с расчетом единого налога. Единый налог рассчитывается по ставке 6%

Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов»

Меняем объект налогообложения «доходы» на «доходы, уменьшенные на величину расходов» Если же объект ОС или НМА был приобретен (сооружен, изготовлен) в период применения УСН, то включить в состав расходов затраты на его приобретение (сооружение, изготовление) нельзя.

Доходы

Доходы Если единый налог платится с доходов, то сумма пособия по временной нетрудоспособности не отражается в книге учета доходов и расходов. В то же время величина единого налога, начисленного за отчетный период, уменьшается на сумму больничных, выплаченных за счет

Доходы

Доходы При определении объекта налогообложения учитываются:• доходы от реализации;• внереализационные доходы.Доходами от реализации признается выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также выручка от

Доходы

Доходы В налоговом учете доходы делятся на две большие группы:• доходы от реализации;• внереализационные доходы.Указанные виды доходов определяются так же, как для налога, уплачиваемого в связи с применением упрощенной системы

Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации

Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации 1. Для целей настоящей главы к доходам от источников в Российской Федерации относятся:1) дивиденды и проценты, полученные от российской организации, а также

Доходы (прибыль)

Доходы (прибыль) В расчете ваших возможных доходов (прибылей) главным условием является кратность, т. е. вы должны закладывать в расчеты будущих сделок прибыль на кратное число N больше ваших возможных убытков.Существует распространенное мнение, что соотношение прибыли и

Доходы и расходы

Доходы и расходы Двойная бухгалтерия применима не только к активам и пассивам, но также к доходам и расходам. Богатый папа объяснял это следующим образом: «Почти каждому пассиву должен соответствовать актив, только располагаются они в разных финансовых отчетах.

11. Доходы бюджета

11. Доходы бюджета Структура доходной части состоит из налоговых, неналоговых доходов. Перечень налоговых поступлений зависит от законодательно закрепленных налогов и сборов. При этом существует распределение доли налоговых источников между бюджетами различных

Глава 4. Доходы при УСН

Глава 4. Доходы при УСН 4.1. Порядок определения доходов Налогоплательщики при определении объекта налогообложения учитывают следующие доходы:– доходы от реализации, определяемые в соответствии со статьей 249 Налогового Кодекса РФ;– внереализационные доходы,

Вносим изменения и делаем их постоянными

Вносим изменения и делаем их постоянными Введя слово «лидерство» в строку поиска в электронном каталоге библиотеки Бейкера Гарвардской школы бизнеса, мы получили около 12000 ссылок на различные публикации. Сайт Amazon предлагает более 2000 книг о лидерстве. Google в доли секунды

ДОХОДЫ

ДОХОДЫ

13.4.5. Доходы от капитала

13.4.5. Доходы от капитала В соответствии с Законом о подоходном налоге к данному виду доходов относятся следующие три группы доходов:1) доли прибыли и аналогичные доходы;2) доходы от деятельности негласных товариществ (Stille Gesellschaft) или ссуд, за которые предусмотрено право на