Часть 13. Высшая математика инвестиций

Часть 13. Высшая математика инвестиций

Производные инструменты – это высшая математика инвестиций. Понять их свойства не так просто, но зато эти инструменты дают инвестору уникальные возможности для выстраивания самых разнообразных стратегий в абсолютно любой ситуации в экономике.

Что такое производные инструменты?

Слово «производный» в названии подсказывает нам, что рассматриваемые инструменты создаются на основе каких-либо других финансовых инструментов (так называемых «базисных активов») и, соответственно, свойства этих инструментов являются «производными» от свойств базисных активов.

Базисный актив – актив (ценная бумага, товар, фондовый индекс, валюта и многое другое), на основе которого создается рассматриваемый производный инструмент.

Например, паи ПИФов вполне можно считать производными инструментами, поскольку цена пая является производной от цен активов в портфеле ПИФа.

Очень важным классом производных инструментов являются различные типы срочных контрактов, таких как форварды, фьючерсы, опционы, свопы и многие другие. Все эти инструменты объединяет то, что они предусматривают исполнение обязательств сторон в будущем на условиях, определенных в момент заключения сделки.

Деривативы – другое название производных инструментов. Английское слово derivative в переводе означает «производный, вторичный».

Поскольку производные инструменты создаются на основе базисных активов, то и доходность вложений в производные инструменты определяется ситуацией на реальном рынке соответствующего актива.

Что такое форвард?

Форвардный контракт, или форвард, представляет собой сделку с каким-либо активом с исполнением в определенный момент в будущем. То есть при заключении форвардного контракта стороны договариваются о том, что в определенную дату в будущем продавец продаст базисный актив покупателю, а тот заплатит за него зафиксированную в контракте цену. Таким образом, обе стороны контракта получают возможность застраховать свой бизнес от изменения ситуации на рынке базисного актива.

Чтобы получше разобраться в том, как работает механизм защиты от риска при помощи форварда, разберем небольшой пример.

Представьте себе следующую ситуацию: весной фермер берет кредит в банке, закупает зерно и засеивает поле пшеницей. Пшеница в этот момент стоит 5000 рублей за тонну; фермера эта цена совершенно устраивает в том смысле, что при такой цене пшеницы на рынке он после продажи урожая точно сможет покрыть все свои расходы, погасить кредит и заработать прибыль. Однако он понимает, что если по какой-либо причине цена пшеницы к моменту уборки урожая упадет до 4500 рублей за тонну, то он не только не получит никакой прибыли, но и столкнется с серьезными финансовыми трудностями из-за необходимости гасить взятый кредит.

Заключение форвардного контракта на поставку пшеницы осенью по 5200 рублей за тонну дает фермеру абсолютную уверенность в собственном будущем, поскольку гарантирует продажу выращенной пшеницы с прибылью вне зависимости от ситуации на рынке пшеницы осенью. Конечно, если цена пшеницы вырастет до 5600 рублей за тонну, он будет вынужден продавать пшеницу дешевле рыночной цены, но он готов отказаться от потенциальной возможности продать пшеницу дороже форвардной цены в обмен на уверенность в том, что он не столкнется с необходимостью продавать пшеницу себе в убыток.

Вопрос в том, кто пожелает взять на себя обязанность покупать пшеницу осенью по зафиксированной весной цене. Этим покупателем вполне может стать производитель хлебобулочных изделий, у которого имеется долгосрочный контракт на поставку хлеба и булочек. Если цена на пшеницу резко вырастет, то этот контракт начнет приносить убытки, поэтому хлебозавод заинтересован застраховаться от повышения цены пшеницы и он вполне может это сделать, заключив форвардный контракт с фермером.

Итак, заключив форвардный контракт, и фермер, и хлебозавод исключают вероятность получения убытков из-за неблагоприятной рыночной ситуации в обмен на отказ от «сверхприбылей» в случае, если ситуация окажется для них благоприятной.

Остается решить одну небольшую проблему: как фермеру найти хлебозавод для заключения контракта? Потенциальные стороны контракта вполне могут найти друг друга в месте, где заключается много форвардных контрактов подобного типа.

Как правило, это место находится в крупном финансовом центре. Например, в начале XX века в США торговля форвардными контрактами была сосредоточена в Чикаго.

Однако желающим заключить форвардную сделку нужно решить не только проблему поиска друг друга.

Во-первых, вполне может получиться так, что нашедшие друг друга фермер и хлебозавод находятся в разных концах страны и для того, чтобы исполнить контракт придется перевозить пшеницу за тысячи километров.

Во-вторых, поскольку хлебозавод никогда не покупал пшеницу у этого фермера, он не может быть уверен в качестве покупаемого товара.

Эти две проблемы вполне легко решаются заключением расчетного форвардного контракта. В этом случае стороны договариваются не о поставке пшеницы осенью, а о том, что осенью стороны контракта переведут друг другу разницу между ценой пшеницы в контракте и сложившейся рыночной ценой.

Теперь представим себе, что фермер и хлебозавод заключили между собой расчетный форвардный контракт на тех же условиях, что и в предыдущем примере: поставка пшеницы осенью по цене 5 200 рублей за тонну.

Если цена пшеницы к осени вырастет до 5600 рублей, фермер должен будет продать свой урожай по цене форвардного контракта. Но в этот раз вместо того чтобы грузить пшеницу в вагоны и отправлять их на хлебозавод, фермер продаст пшеницу своим обычным покупателям по рыночной цене и разницу с ценой контракта (5600 рублей – 5200 рублей = 400 рублей) отправит на счет хлебозавода.

Хлебозавод купит пшеницу нужного качества у своих привычных поставщиков по рыночной цене, но итоговые затраты на покупку сырья (с учетом поступившего от фермера платежа по форвардному контракту) составят запланированные 5 200 рублей (5 600 рублей – 400 рублей).

Точно так же, в случае падения цены пшеницы до 4800 рублей за тонну, фермер получит соответствующую денежную компенсацию от хлебозавода.

Стоит обратить внимание на происхождение цены в форвардном контракте. Может показаться, что, составляя весной контракт на поставку пшеницы осенью, покупатель и продавец пытаются прогнозировать ценовую ситуацию в будущем. Но на самом деле это не совсем так. Цену контракта во многом определяет возможность арбитражных операций.

Арбитраж – покупка актива на одном рынке с одновременной продажей его на другом рынке с целью заработать на разнице в ценах.

Разумеется, фермер желает продать пшеницу подороже. Но хлебозавод вместо заключения форвардного контракта вполне может взять кредит в банке, купить пшеницу на рынке весной и положить ее в элеватор до осени. И он именно так и сделает, если цена форвардного контракта на осень будет больше «весенней» цены пшеницы с учетом процента по кредиту и стоимости хранения зерна до осени.

Поэтому в форвардной цене прогноз будущего практически полностью отсутствует, значение имеют лишь текущая рыночная цена базисного актива, процентные ставки по кредитам и стоимость хранения актива до момента исполнения контракта.

Но вернемся обратно к расчетным форвардным контрактам. Отсутствие необходимости поставки товара при исполнении контракта моментально привлекло внимание армии спекулянтов к этому инструменту. Ведь достаточно правильно спрогнозировать изменение цен на базисный актив к моменту исполнения контракта, чтобы получить прибыль, не вкладывая ни копейки и не производя никакого товара. Но, разумеется, если прогноз оказался неверным, спекулянт получит убыток.

Появление на рынке большого количества спекулянтов увеличивает объем операций на рынке и упрощает заключение сделок, но в то же время увеличивает риск отказа от исполнения обязательств. Как вы помните, в случае заключения форвардного контракта между фермером и хлебозаводом обе стороны получают прибыль вне зависимости от рыночной ситуации (поскольку оба занимаются реальным производством). Спекулянт же получает прибыль только в случае, если его прогнозы оказались верными. Если же он ошибся, то он получит убытки. И эти убытки могут стать причиной отказа спекулянта от исполнения контракта.

Попытки снять эту проблему привели к созданию рынка фьючерсных контрактов, а форвардные контракты заключаются сегодня только между крупными компаниями и банками. Но, хотя операции с форвардными контрактами недоступны для частных инвесторов, понимание свойств этого инструмента помогает разобраться в свойствах более сложных производных инструментов, таких как фьючерсы и опционы.

Что такое фьючерс?

Фьючерсный контракт, или просто фьючерс, весьма похож по своим свойствам на форвардный контракт (прямым «потомком» которого он, собственно, и является). Как и форвард, фьючерс представляется собой контракт на поставку базисного актива в определенную дату в будущем по зафиксированной в момент заключения сделки цене.

Однако, в отличие от форвардных контрактов, фьючерсные контракты обращаются на бирже, поэтому для того, чтобы иметь возможность заключать фьючерсные сделки, нужно подписать договор с брокерской компанией, предоставляющей доступ к биржевым торгам этими инструментами.

Кроме биржевого обращения, существует еще несколько важных отличий фьючерса от форварда.

Во-первых, фьючерсный контракт заключается на стандартных условиях, определенных биржей. Если форвардный контракт может быть заключен на любой объем любого базисного актива с поставкой в любую выбранную сторонами дату, то фьючерсный контракт может быть заключен только на стандартный объем стандартного биржевого товара с поставкой только в определенные биржей даты.

Во-вторых, при заключении фьючерсной сделки и продавец, и покупатель в обеспечение своих обязательств по сделке вносят залог. Величина залога (или гарантийного обеспечения) устанавливается биржей и зависит от того, насколько изменчива цена базисного актива.

Гарантийное обеспечение – залог, вносимый обеими сторонами фьючерсной сделки для обеспечения исполнения обязательств по заключенному контракту. Обычно величина гарантийного обеспечения находится в диапазоне от 2 % до 15 % от стоимости контракта.

Третьей особенностью фьючерса является ежедневная корректировка позиций по текущей рыночной цене. Рассмотрим то, как это происходит, на уже привычном нам примере с контрактом на пшеницу.

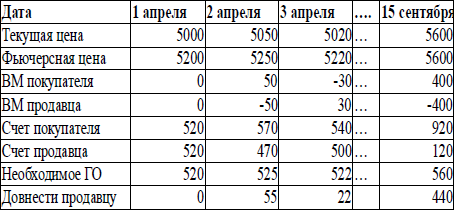

Как вы уже знаете, стоимость контракта зависит от текущей рыночной цены пшеницы, процентных ставок по кредитам и стоимости хранения зерна до момента поставки. Это означает, что изменение текущей рыночной цены пшеницы будет мгновенно отражаться на ее фьючерсной цене (см. Таблицу 13.1).

Таблица 13.1. Изменение позиций сторон фьючерсного контракта

Разберем происходящее подробно.

При заключении сделки 1 апреля обе стороны сделки вносят на счет гарантийное обеспечение в размере 10 % от стоимости фьючерсного контракта. Эти деньги (520 рублей с каждой стороны) блокируются на их счетах до момента исполнения обязательств по контракту.

На следующий день, 2 апреля, в результате изменения текущей рыночной цены пшеницы на 50 рублей фьючерсная цена изменяется также на 50 рублей. После окончания торгов биржа вычисляет изменение цены за торговый день и списывает эту разницу (вариационную маржу) с одного участника сделки в пользу другого (в таблице эти движения отражены в строках «ВМ покупателя» и «ВМ продавца» соответственно).

Вариационная маржа – прибыль или убыток, возникшие у участника фьючерсной сделки в результате изменения текущей цены фьючерсного контракта.

По итогам торгов 2 апреля покупателю контракта будет начислена вариационная маржа в размере 50 рублей, и точно такая же сумма будет списана со счета продавца.

На третий день, 3 апреля, цена пшеницы несколько понизилась и рассчитанная по итогам дня вариационная маржа в размере 30 рублей будет переведена биржей со счета покупателя на счет продавца.

Обратите внимание: сумма необходимого гарантийного обеспечения («Необходимое ГО») изменяется вместе с ценой фьючерсного контракта, поскольку рассчитывается в процентах от текущей цены.

В результате списания вариационной маржи на счете продавца остается сумма, меньшая, чем необходимое гарантийное обеспечение. В этом случае у продавца появляется обязанность довнести недостающие деньги на счет под страхом «принудительного закрытия» позиций. Если недостающие деньги не поступят на счет биржи в течение одного дня, биржа найдет другого участника торгов, готового взять на себя обязательства продавца по текущей цене, перепродаст обязательства продавца ему, а все убытки спишет на счет не исполнившей свои обязательства стороны фьючерсного контракта.

Таким образом, корректировка по рынку позволяет ограничить необходимое гарантийное обеспечение суммой, достаточной для покрытия возможных колебаний цен в течение двух рабочих дней.

Обратите также внимание на то, что итоговый финансовый результат фьючерсной сделки полностью совпадает с результатом форвардной сделки с теми же ценовыми параметрами, но, в отличие от форварда, этот результат формируется не в день исполнения контракта, а накапливается постепенно в виде вариационной маржи.

Что лучше: акции на ММВБ или фьючерсы?

Напрямую ответить на поставленный таким образом вопрос нельзя. Чтобы понять, в каких случаях инвесторы предпочитают операции с фьючерсными контрактами, следует для начала разобраться в том, для каких целей может использовать фьючерсы частный инвестор.

Как вы помните, фьючерсы исторически создавались для страхования интересов сторон от рыночных рисков. Эту функцию, разумеется, фьючерсы выполняют и в наши дни. Продавая или покупая фьючерсы, можно страховать (или хеджировать) свои позиции от риска изменения рыночной цены на актив.

Хеджирование – защита позиций инвестора от рыночных (ценовых) рисков с использованием производных инструментов.

Захеджировать позиции по акциям с помощью фьючерса несложно. Купив акции, инвестор продает фьючерс и, таким образом, фиксирует цену продажи купленного актива. В комбинации «покупка акции – продажа фьючерса» рыночный риск полностью отсутствует, но и результирующая доходность получится на уровне безрисковой ставки, то есть порядка 4–5% годовых.

Гораздо чаще инвесторы используют фьючерсы для спекуляций на колебаниях фьючерсных цен. Конечно, фьючерсные цены колеблются вслед за ценой базисного актива. Но, в силу специфики свойств фьючерсного контракта, финансовый результат, полученный на фьючерсах, может очень сильно отличаться от результата операций с самим базисным активом.

Вернемся к Таблице 13.1 и попробуем на ее примере разобраться в спекулятивных свойствах фьючерсов.

Посмотрим, какие результаты мог бы получить инвестор, совершая сделки с базисным активом. Купив пшеницу 1 апреля по 5000 рублей, он мог бы продать ее 2 апреля по 5050 рублей и, таким образом, за один день заработать 50 рублей с тонны, или 1 % на вложенные деньги.

Теперь обратим внимание на то, что происходит в то же самое время на рынке фьючерсных контрактов. Изменение цены за один день там тоже составило 50 рублей с тонны, но при этом покупатель контракта для заключения сделки вносит лишь гарантийное обеспечение (в размере 10 % от стоимости контракта) и в результате его заработок составит 9,6 % на вложенные в сделку деньги.

Получается, что сделки с фьючерсами подобны сделкам с базисным активом при использовании большого «кредитного плеча». Это увеличивает эффективность вложений, но одновременно увеличивает и риски.

Сделки «с плечом» – сделки, совершенные с использованием кредитных ресурсов, предоставленных брокером. «Плечо» увеличивает потенциальную прибыль от сделок, одновременно в той же пропорции увеличивая и риск потерь.

Размер «плеча» при операциях с форвардными контрактами обратно пропорционален отношению размера гарантийного обеспечения к цене контракта и в среднем находится на уровне 1:7. Такое «плечо» увеличивает потенциальную доходность приблизительно в семь раз при соответствующем увеличении риска. Регулировать размер «встроенного» в контракт плеча можно, просто оставляя на брокерском счете излишек денег (если использовать в сделках не все деньги, находящиеся на счете, то уровень «плеча» будет ниже).

А еще посредством фьючерсов можно вкладывать деньги в недоступные или труднодоступные рядовым частным инвесторам активы. Например, покупать золото и серебро намного эффективнее через фьючерсные контракты, нежели в виде слитков или монет в банках. А такие виды активов как нефть, дизельное топливо, индексы, валютные пары и многое другое в принципе недоступны для частных вложений.

Разберем на примере золота то, как происходит инвестирование в труднодоступные активы через производные инструменты. Если инвестор желает вложить 100 000 рублей в золото, он может пойти в банк и купить на эти деньги драгоценный металл. Недостаток данного варианта вложений заключается в очень широких спредах между ценами покупки и продажи на золото. Потери на спреде могут достигать 25 % от стоимости металла. И, вдобавок, купленный металл нужно где-то хранить. Кроме того, сущствует при операциях с реальным металлом придется уплатить в казну НДС в размере 18 % (покупка монет из драгметаллов НДС не облагается).

Спред (англ spread) – разница между ценами покупки и продажи актива. Спред характеризует ликвидность актива: чем меньше (или, как обычно говорят, уже) спред, тем выше ликвидность.

При использовании фьючерсов реальной покупки золота не происходит, а создается комбинация финансовых инструментов, дающая эквивалентный этой операции финансовый результат. Инвестор делит вкладываемые 100 000 рублей на две части: порядка 15 000 рублей будут отправлены на брокерский счет в качестве гарантийного обеспечения под покупаемые фьючерсы на золото, а оставшиеся 85 000 рублей могут быть размещены на депозите в надежном банке или в облигациях. Такая «конструкция» будет давать результат, практически эквивалентный результатам «прямого» вложения в золото, но эффективность операций будет существенно выше, поскольку спред на фьючерсном рынке существенно уже, а комиссионные брокера заметно ниже, чем при операциях с реальным металлом.

Теперь попробуем просуммировать вышесказанное, чтобы таки ответить на вопрос: «Что же лучше: фьючерсы или акции на ММВБ?»

К очевидным преимуществам фьючерсов относительно рынка акций на ММВБ можно отнести следующее:

? «встроенное» бесплатное финансовое «плечо», с помощью которого можно существенно увеличить эффективность своих операций на рынке;

? возможность инвестировать в труднодоступные или недоступные виды активов;

? весьма низкий уровень брокерских комиссионных и узкие спреды.

Однако фьючерсы имеют также и вполне заметные недостатки:

• операции с фьючерсами существенно более рискованны в сравнении с операциями с акциями на ММВБ. Рынок производных инструментов заметно более динамичен, нежели рынок акций, и эта динамика совместно с эффектом «встроенного» финансового «плеча» приводит к тому, что спекуляции фьючерсами можно смело отнести к разряду весьма рискованных занятий;

• рынок производных инструментов сложен для понимания;

• фьючерсные контракты имеют ограниченный срок действия (большинство контрактов заключается на срок в пределах трех месяцев), из-за этого просто «пересидеть» в активах плохие времена может не получиться;

• по фьючерсному контракту постоянно происходит движение вариационной маржи. И, стоит только не заметить недостаток денег для покрытия гарантийного обеспечения, как позиции будут принудительно закрыты с убытком.

Из этого можно сделать следующий вывод: да, фьючерсы могут быть интереснее с точки зрения потенциального заработка, но начинать работу с ними можно, только набравшись опыта в работе на обычном рынке акций.

Торговля фьючерсами – это тотализатор? Это похоже на то, что происходит там?

Нет, торговля фьючерсами – это не тотализатор. Инвестиции отличаются от тотализатора тем, что это не игра с нулевым результатом, то есть выигрыш одного инвестора не обязательно означает проигрыш другого. Не стоит подходить к работе на рынке производных инструментов как к игре. Вполне возможна ситуация, когда выигрывают все (вспомните фермера и хлебозавод, каждый из которых, заключая форвардный контракт, оставался в выигрыше).

И в отличие от форекса, сделки с фьючерсами заключаются на реальном рынке, а не внутри компьютера форексной компании. Поэтому брокер заинтересован не в том, чтобы клиент поскорее проиграл свои деньги (ведь «проигрыш» достанется не брокеру, а рынку), а в том, чтобы клиент как можно дольше зарабатывал на рынке, ведь только в этом случае брокер будет долгие годы получать свои комиссионные.

Насколько сложно торговать фьючерсами?

Сложность торговли фьючерсами зависит от выбранной стратегии.

Зарабатывать на внутридневных колебаниях цен фьючерсов возможно, но весьма непросто. Это непросто и на рынке акций, а на рынке фьючерсов это еще сложнее из-за «встроенного плеча» и большей скорости изменения котировок. Зарабатывать на долгосрочных трендах несколько проще, но менее доходно.

Технически совершать операции с фьючерсами достаточно просто. Доступ на торги производными инструментами можно получить через ту же торговую систему, которую дает клиентам брокер для торговли акциями или облигациями. Как правило, в этой системе инвестор получает возможность совершать операции сразу на всех доступных частным инвесторам рынках.

Разобраться в торговой системе под силу абсолютно любому человеку, имеющему элементарные навыки работы с приложениями типа MS Excel. Но все же, если на первый взгляд система покажется слишком сложной, достаточно посетить любой семинар по работе с торговой системой, чтобы полностью в ней разобраться. Большинство брокерских компаний проводит такие семинары абсолютно бесплатно.

Что такое опцион и чем он отличается от фьючерса?

Ну вот мы и добрались до самой сложной для понимания темы в этой книге. Не всякий профессиональный финансист может похвастать хорошим пониманием свойств опционов, начинающие же инвесторы зачастую покидают этот рынок после нескольких неудачных сделок с этими инструментами, так и не поняв причин неудачи.

Опционный контракт (или просто опцион) – это контракт, в котором у одной стороны имеется право (но не обязанность) купить (или продать) базисный актив по зафиксированной в контракте цене, а у второй стороны есть соответствующая обязанность.

Опционы бывают двух типов: колл (call) и пут (put). Покупатель опциона колл получает право купить базисный актив по зафиксированной цене, а покупатель опциона пут – возможность его продать. Зафиксированная в опционе цена покупки (или продажи) базисного актива называется ценой страйк. Продавец опциона колл обязан продать базисный актив по цене страйк по требованию покупателя опциона, а продавец опциона пут, соответственно, имеет обязательство купить базисный актив по требованию покупателя опциона.

За то, что продавец соглашается нести ответственность за исполнение возможного требования покупателя опциона, покупатель уплачивает продавцу опциона премию, которая, собственно и является ценой опциона. Разумеется, опционный контракт имеет ограниченный срок действия. Момент прекращения обязательств по контракту называется датой экспирации.

Еще раз другими словами: заплатив премию, покупатель опциона колл приобретает право купить базисный актив по цене страйк в любой момент до даты экспирации. А продавец опциона, в обмен на полученную премию, принимает на себя обязательство продать базисный актив по цене страйк, если этого потребует покупатель опциона.

Покупатель же опциона пут платит премию за право продать базисный актив по цене страйк в любой момент до даты экспирации, и реализацию этого права обязан обеспечить продавец опциона.

Что означает понятие «опцион истекает» и к чему это приводит?

В отличие от фьючерса, который однозначно исполняется в дату поставки по контракту, покупатель опциона может отказаться от своего права, и опцион так и останется неисполненным. Говорят, что «опцион истекает» в в дату экспирации, то есть купленное за премию право исполнить опцион прекращает свое существование (английское слово expire означает буквально «испаряться», то есть неиспользованое право исчезнет, испарится в дату экспирации).

Разумеется, покупатель опциона использует свое право только в случае, если сделка при исполнении опциона окажется более выгодной, нежели такая же сделка на рынке базисного актива. Например, если покупатель приобрел опцион колл на акции Газпрома с ценой страйк 160 рублей за акцию, а цена акций ОАО «Газпром» на рынке вырастет до 200 рублей за акцию, то покупателю опциона выгодно купить акции путем исполнения опциона. А если акции ОАО «Газпром» упадут до 150 рублей, то очевидно, что опцион останется неисполненным.

Опционы, которые имеет смысл исполнять исходя из сложившихся на рынке условий, называют опционами «в деньгах». А опционы, исполнять которые невыгодно для покупателя, называют опционами «не в деньгах».

В спецификации опциона, утвержденной фондовой биржей, может быть указано, что в момент экспирации автоматически исполняются все опционы «в деньгах», даже если соответствующего указания от владельца опциона не поступало.

Опционы «не в деньгах» в дату экспирации просто прекращают свое существование.

От чего зависит цена опциона?

Несложно понять, что продавец опциона будет просить тем большую премию, чем выше вероятность исполнения опциона. Поэтому цена опциона, то есть уплачиваемая продавцу опциона премия, будет зависеть от того, насколько близка цена страйк к текущей рыночной цене базисного актива (при рыночной цене акции 100 рублей опционы колл со страйком 110 рублей будут стоить больше, нежели опционы колл со страйком 120 рублей), от срока до экспирации (опционы с экспирацией в марте будут стоить дешевле опционов с тем же самым страйком, но с экспирацией в июне), от волатильности базисного актива (чем выше волатильность базисного актива, тем выше цена опциона) и от процентных ставок на рынке (предполагается, что продавец опциона может взять кредит и подстраховаться покупкой базисного актива, поэтому чем выше процентные ставки, тем дороже опционы).

Волатильность – это показатель того, насколько сильно колеблется цена актива. Чем больше диапазон колебаний цены актива, тем выше волатильность. Чаще всего за показатель волатильности актива принимают стандартное отклонение (или среднеквадратичное отклонение) цен актива.

Цена опциона состоит из двух частей: из внутренней стоимости и временной стоимости. Внутренняя стоимость опциона рассчитывается как разница между страйком и рыночной ценой базисного актива, если эта разница «в пользу» покупателя, то есть если опцион «в деньгах». Для опциона «не в деньгах» внутренняя стоимость равна нулю.

Временная стоимость опциона – это разница между премией по опциону и его внутренней стоимостью.

Если премия по опциону колл на акции ОАО «Газпром» со страйком 160 рублей составляет 50 рублей, то при рыночной цене акции 190 рублей внутренняя стоимость опциона будет равна 30 рублей (190 рублей – 160 рублей), а временная стоимость, соответственно, 20 рублей (50 рублей – 30 рублей).

Именно временная стоимость компенсирует продавцу опциона принимаемый им риск дальнейшего неблагоприятного изменения цены, и поэтому она может быть равна нулю только в момент экспирации.

При исполнении опциона покупатель опциона получает возможность заработать внутреннюю стоимость опциона, но теряет при этом временную стоимость. Поэтому до наступления даты экспирации опционы выгоднее продавать на рынке, а не исполнять. Исполнение опциона до момента экспирации имеет смысл только при невозможности продать контракт (например, в случае, когда на рынке по какой-то причине отсутствуют покупатели).

Кстати, исходя из рыночных премий по опционам можно провести своеобразный «обратный» расчет и получить так называемую «подразумеваемую» волатильность, то есть оценку участниками рынка опционов будущей волатильности рынка базового актива. Результаты этих расчетов можно найти в Интернете на различных сайтах, посвященных торговле опционами.

Чем отличаются американские и европейские опционы?

Условия опционных контрактов в Европе и в Америке несколько отличаются; одно из самых существенных отличий заключается в том, что исполнение европейских опционов возможно только в день экспирации, а американский опцион может быть исполнен в любой день до даты экспирации. Это различие имеет значение только в случае, если ликвидность на рынке невысока. В противном случае исполнение опциона до даты экспирации невыгодно, поскольку приводит к потере временной стоимости опциона.

На российских биржах обращаются опционы американского типа.

Как можно заработать на опционах?

В принципе, опционы можно использовать для тех же целей, что и фьючерсы. Однако результаты применения опционов в тех же самых случаях могут быть заметно другими.

Как вы помните, фьючерсы можно использовать для хеджирования позиций, агрессивных спекуляций и для инвестирования в труднодоступные активы. Давайте посмотрим, что получится, если для этих целей использовать опционы.

При хеджировании позиций фьючерсными контрактами мы полностью избавлялись от рыночного риска и в результате получали доходность на уровне безрисковых ставок. На рынке опционов мы можем выбирать различный уровень защиты и, соответственно, различные варианты по потенциальной доходности.

Принцип защиты от падения рыночной цены при помощи опциона очень прост. Купив акции, инвестор одновременно покупает опцион пут на них и таким образом получает право продажи этих акций по цене страйк, которым он воспользуется в случае падения рыночной цены. Если же цена не упадет, а вырастет, то инвестор не будет исполнять опцион и, таким образом, всю прибыль от роста цены оставит себе.

Это похоже на идеальный вариант хеджирования позиций, однако в этой чудесной бочке меда есть большая ложка дегтя: за покупку опциона надо платить премию, причем чем ближе страйк опциона к текущей рыночной цене, тем опцион дороже.

Если покупать опционы со страйками, наиболее близкими к рыночной цене, то стоимость такого «хеджа» может превысить 20 % от стоимости хеджируемого актива за год, что сделает эту операцию совершенно неинтересной. А если покупать опционы со страйком на 10 % ниже текущей рыночной цены, то стоимость хеджирования резко снизится, но такая защита будет работать только против существенного падения котировок.

Спекуляции опционами, особенно со страйками, близкими к текущим рыночным ценам, еще более опасны, чем спекуляции с фьючерсами. Как и в случае с фьючерсами, спекулятивные сделки с опционами похожи на совершение операций с «плечом», но в случае с опционами уровень «плеча» может достигать 20, что делает возможным получение доходности до 200–300 % в день, но может также привести к молниеносной потере всех денег. Спекуляция опционами под силу только весьма опытным профессиональным трейдерам, много лет проработавшим на финансовом рынке.

Намного приятнее выглядит вариант инвестирования в труднодоступные активы при помощи опционов (создание так называемых «синтетических» финансовых инструментов, или «структурированных» продуктов).

Рассмотрим это опять на примере инвестиций в золото. Как вы помните, возможно создать инвестиционный портфель из депозита и фьючерса, который по своим экономическим свойствам практически не будет отличаться от реального золота. Однако в случае падения цен на золото такой портфель (собственно, как и реальное золото) может принести инвестору существенный убыток. Если же мы заменим фьючерс на опцион, то максимальный убыток будет ограничен заплаченной за опцион премией, причем эта премия будет частично компенсирована процентной ставкой по депозиту.

Таким же образом можно создать «синтетическую» позицию из депозита и опциона колл на индекс РТС, которая позволит получить выгоду от роста рынка, но не создаст заметного убытка при его падении.

Кроме «синтетических» финансовых инструментов из опционов, в любой рыночной ситуации можно выстраивать так называемые «опционные стратегии», то есть различные комбинации опционов колл и пут. При построении стратегии можно задать любой желаемый уровень риска и тем самым изначально определить максимально возможные прибыли и убытки.

Как застраховаться от валютных рисков при помощи опциона?

В 2008 году на каждом углу говорили о проблемах, возникших у тех, кто взял в банке валютный кредит. Резкое снижение рубля по отношению к доллару и евро привело к резкому росту размера задолженности, выраженному в рублях. Польстившись на низкую процентную ставку по валютным кредитам, такие заемщики оказались в крайне неприятной ситуации и для многих из них размеры платежей по кредитам стали неподъемными.

Застраховаться от подобной ситуации можно, покупая опционы на валюту. Но несмотря на то, что опционы на валютный курс являются одними из самых дешевых опционов, покупать опционы колл со страйками, близкими к текущему валютному курсу, все же довольно-таки дорого.

Вернемся к ситуации 2008 года. Перед началом «управляемой девальвации» курс доллара к рублю находился на уровне 26 рублей за доллар. В этот момент можно было купить опцион колл на 1000 долларов со страйком 30 рублей за доллар, заплатив премию в размере 300 рублей. То есть стоимость такой страховки составила бы 1 % в квартал, или 4 % в год.

Из-за затрат на хеджирование нет особого смысла покрывать опционной страховкой весь срок кредитования. Вполне достаточно отслеживать ситуацию на валютном рынке и покупать опционы в случаях, когда появляются признаки экономической нестабильности.

Что такое опционные стратегии?

Опционными стратегиями называют комбинацию различных типов опционов с различными страйками, которые продаются или покупаются с целью создания инвестиционной позиции с заранее известными уровнями максимальной прибыли и возможных потерь. Подробно рассматривать стратегии не входит в мои планы (во всяком случае, в рамках этой книги). Эта тема весьма широка и требует серьезного изучения.

Опционные стратегии можно построить для любой рыночной ситуации: для случаев умеренного роста или падения рынка (спреды), для ситуации сильной неопределенности или абсолютной неподвижности рынка (креддлы), для бокового движения рынка с колебаниями в коридоре (стреддлы и бабочки), для ожидаемого сильного роста цен или резкого падения. И во всех стратегиях существует огромный диапазон вариантов с различными соотношениями риск-доходность.

В работе с опционными стратегиями возможны и разные инвестиционные тактики: от постоянных спекуляций внутри выбранной стратегии до пассивной тактики типа «создаем стратегию и ждем экспирации».

Где можно купить опционы на акции?

В России опционы доступны частным инвесторам через те же самые брокерские компании, которые предоставляют доступ к торгам фьючерсами и акциями на российских биржах ММВБ и РТС.

Но следует обратить внимание, что базисным активом практически для всех опционных контрактов в России являются фьючерсы. То есть покупатель опциона «в деньгах» на акции ОАО «Газпром» в результате исполнения опциона получит не акции, а фьючерс на акции. А акции он сможет получить в результате поставки по фьючерсному контракту.

Даты экспирации по опционам устанавливаются биржей на два дня раньше даты поставки по соответствующему фьючерсу, и это дает инвестору возможность после экспирации опционов «в деньгах» избавиться от ненужного ему фьючерса до момента поставки базисного актива по этому фьючерсу.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Часть 2 Характеристики инвестиций

Часть 2 Характеристики инвестиций Часто инвесторы чересчур увлекаются какой-нибудь новой навязчивой идеей. Тогда они забывают о рисках и необходимости анализа, поспешно выставляясь all-in[27]. • «Мне предложили отличную квартиру в строящемся доме. Внести надо всего 20 %

6.1 «Высшая лига»: «ветераны»

6.1 «Высшая лига»: «ветераны» Список ИБГ «высшей лиги» на конец 2008 г. включает [53]:? ИБГ «Газпрома»;? ИБГ «ЛУКойла»;? ИБГ «Татнефти»;? Группу МДМ;? «Северсталь-Групп»;? ИБГ Новолипецкого металлургического комбината;? ИБГ Усманова — Анисимова — Скоча;? «Евраз-Millhouse»;?

6.2 «Высшая лига»: новички

6.2 «Высшая лига»: новички Из новичков наиболее естественным и линейным представляется путь в «высшую лигу» ИБГ НЛМК, созданной на базе Новолипецкого металлургического комбината. Его основной акционер В. Лисин, установив в 1999 г. единоличный контроль над предприятием,

«Высшая лига»

«Высшая лига» 1. ИБГ «Газпрома»Стратегия: обеспечение «Газпрома» максимальным объемом услуг за счет дочерних и подконтрольных компаний. Экспансия в технологически связанные отрасли, в негазовые отрасли ТЭК и в некоторые другие сферы деятельности, критичные для

Математика «черного» золота

Математика «черного» золота Впрочем, как отмечают «партизаны», финансовые олигархи начали «кидать» владельцев бумаг с самого начала, а именно с 1928 года (самая ранняя датировка облигаций): владельцам с того времени не было выплачено ни одного цента в виде депозитных

Часть 6: Высшая точка еще не достигнута

Часть 6: Высшая точка еще не достигнута Кризис субстандартной ипотеки — лишь верхушка айсберга Пока внимание было обращено на относительно скромный кризис субстандартной ипотеки как центральной точки текущего финансового и кредитного кризиса, сотрясающего

7 Трудная математика демографии

7 Трудная математика демографии Демография - это судьба. Огюст Конт Экономистов классической школы - Смита, Рикардо, Мальтуса, Милля, Маршалла и других - живо интересовала роль молодых и стариков в создании богатства. Поскольку их время характеризовалось высокими

Новая математика

Новая математика По всем оценкам, курс Dow 11 722 был завышенным. Лауреат Нобелевской премии, экономист Джеймс Тобин для оценки того, насколько завышен курс, разработал коэффициент q.Идея проста. Стоимость компании должна определяться издержками на ее замещение. В норме

26. Экономический анализ и математика

26. Экономический анализ и математика Связь экономического анализа и математики определяется тем, что той и другой области знаний свойственно изучение количественных отношений.Применение математики в экономических исследованиях и расчетах распространяется в первую

12. Классификация инвестиций по форме собственности и другие виды инвестиций

12. Классификация инвестиций по форме собственности и другие виды инвестиций Инвестиции по форме собственности: 1) частные – вложения средств, осуществляемые гражданами, а также предприятиями негосударственных форм собственности; полностью сосредоточены на получении

Простая математика

Простая математика Влияние сульфатов заставляет еще раз вспомнить о царящей в научных кругах неуверенности по вопросу оценки климата. Существует множество причин, по которым расчет влияния углекислого газа на глобальное потепление затруднен, невзирая на то что

Высшая цель

Высшая цель Бизнес оказывает гораздо более широкое положительное влияние на мир, когда он основан на высшей цели, идущей дальше обычного создания доходов и порождения ценностей для акционеров. Цель – это причина существования компании. Чувство удовлетворения

Часть I Первый принцип: высшая цель

Часть I Первый принцип: высшая цель Можете ли вы назвать два самых важных дня в своей жизни? Писатель Ричард Лейдер задает этот вопрос любой аудитории, перед которой выступает. Первая часть ответа очевидна: это день вашего рождения. Но вторая не так проста. Это не день

Высшая цель маркетинга

Высшая цель маркетинга У сознательного бизнеса иной подход к маркетингу, чем у бизнеса традиционного. В современном мире многие относятся к маркетингу довольно цинично, и само это слово порой звучит как оскорбление. Маркетинг часто рассматривается как попытка

Занимательная математика цен

Занимательная математика цен В принципе подъем цены может отпугнуть часть покупателей. Но плохо ли это? На мой взгляд — далеко не всегда. Все дело в математике. Вот вам пара задачек на коммерческое мышление.Задача № 1. Вы покупали товар по 70 рублей, продавали его по 100