Глава 4. Общие принципы работы

Глава 4. Общие принципы работы

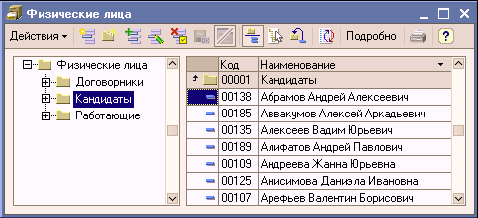

4.1. Справочники

Справочником называется объект программы, позволяющий пользователю вводить, хранить и получать информацию, структурируя ее в виде дерева. Справочник представляется списком древовидной структуры, в узлах которого хранится информация о различных объектах. Список доступных пользователю справочников определяется на этапе настройки конфигурации задачи и впоследствии не изменяется, однако пользователь может редактировать существующие справочники, добавляя и убирая из них информацию.

Справочники предназначены для хранения сведений о множестве однотипных объектов, которые используются при ведении аналитического учета и для заполнения документов. Использование справочников позволяет исключить неоднозначность при заполнении документов.

Для каждого справочника открывается отдельное окно. Внешний вид справочника полностью определяется в процессе настройки конфигурации задачи. Окно справочника, в общем случае, представляет собой табличное поле, в которое выводится список элементов справочника.

Самым левым элементом каждой строки выводится иконка, определяющая одно из трех состояний данного объекта:

Строка является элементом справочника.

Строка соответствует группе элементов. Двойной щелчок левой кнопки мыши на этом значке раскрывает группу.

Строка содержит название группы, открытой для просмотра. Двойной щелчок левой кнопки мыши на этом значке закрывает группу.

Окно справочника, в общем случае, представляет собой таблицу, набор реквизитов которой полностью определяется конкретной конфигурацией.

Если это не изменено в конкретной конфигурации, список содержит минимум две колонки – код и наименование элемента справочника. Состав и взаимное расположение реквизитов, отображаемых в форме справочника, могут различаться для различных режимов работы со справочником.

Заполнение и редактирование справочников возможно также в процессе работы с документами, однако, для удобства работы рекомендуется перед началом оформления документов заполнить все справочники известной на данный момент информацией.

«1С: Предприятие» поддерживает работу с иерархическими и подчиненными справочниками.

Использование иерархических справочников позволяет организовать условно-постоянную информацию и классификаторы с нужной степенью детализации. Иерархические справочники могут быть с неограниченным числом уровней вложенности (ограничение может задаваться разработчиком на этапе конфигурирования).

Форму справочника можно вызвать на экран из специального раздела главного меню «Операции» – «Справочники». На экран будет выдан список существующих в системе справочников. В этом списке следует выбрать наименование нужного справочника и затем нажать кнопку «ОК».

Если справочник имеет иерархическую структуру, окно справочника может также содержать дерево групп. Взаимное расположение дерева групп и таблицы, вообще говоря, может быть совершенно произвольным, однако наиболее часто их располагают рядом и задают одинаковый размер по вертикали.

Просмотр дерева можно производить с помощью клавиш цифровой клавиатуры: «*» – раскрывает сразу все ветви дерева; «-» – скрывает все ветви дерева текущей группы; «+» – раскрывает следующий уровень ветвей текущей группы.

В меню «Действия» устанавливается показ в виде иерархического списка или это возможно сделать нажатием кнопки «Иерархический просмотр» на панели инструментов.

Если режим «Иерархический просмотр» выключен, то показываются все группы и элементы справочника причем вперемешку.

Ряд справочников является подчиненными каким-либо другим справочникам. Использование подчиненных справочников позволяет связать между собой элементы разных справочников (например, организации и договоры).

Как правило, информацию в подчиненным справочниках можно посмотреть из окна списка основного справочника при установке курсора на соответствующий элемент справочника в списке, нажав на кнопку «Перейти» и выбора подчиненного справочника.

При открытии подчиненного справочника показывается список элементов, подчиненных тому элементу, на котором в данный момент расположен курсор.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

21. Общие принципы организации налогообложения

21. Общие принципы организации налогообложения Объектом налогообложения может быть действие, состояние или предмет. В этом качестве выступают: имущество; операции по реализации товаров (работ, услуг); стоимость реализованных товаров (работ, услуг); прибыль; доход (в виде

3.1.1. Общие принципы

3.1.1. Общие принципы Основные принципы учета для предпринимателей, которые должны соблюдаться при ведении книги, – это полнота, непрерывность и достоверность.Это означает, что в книгу должны заноситься все доходы и расходы без исключения и без пропусков по времени, а

3.2.1.Общие принципы

3.2.1.Общие принципы Предприниматели, применяющие УСН, ведут книгу учета доходов и расходов, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный или налоговый

1. Общие принципы налогообложения

1. Общие принципы налогообложения Каждый предприниматель, начиная свой бизнес, обязательно столкнется с уплатой налогов. Согласно ст. 57 Конституции РФ, каждый должен платить законно установленные налоги и сборы.Учитывая возросшую меру ответственности предпринимателей

ОБЩИЕ ПРИНЦИПЫ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

ОБЩИЕ ПРИНЦИПЫ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО Калькуляция или исчисление себестоимости продукции и учет затрат по конкретным видам продукции осуществляется по статьям калькуляции себестоимости. Группировка затрат по статьям отличается от группировки по элементам:

2. Общие принципы поведения предпринимателей при проверке

2. Общие принципы поведения предпринимателей при проверке 2.1 Установление личности проверяющих и объём их полномочий Вежливым и корректным предложением: «Пожалуйста, предъявите ваши документы» можно сразу задать нужный тон работе проверяющих. Подобная просьба

Общие принципы, используемые в техническом анализе

Общие принципы, используемые в техническом анализе Прежде чем рассматривать технические методы на основе математики, следует остановиться на основных принципах проведения технического анализа, используя уже введенные в предыдущих главах терминологию и определения. В

Глава 2. Общие сведения и принципы работы программы «1С:Бухгалтерия 8.0»

Глава 2. Общие сведения и принципы работы программы «1С:Бухгалтерия 8.0» 2.1 Основные понятия и режимы работы с программой Для начала можно попытаться ответить на вопрос: «Какие задачи выполняет программа „1С:Бухгалтерия 8.0“ Так как в программе реализовано ведение не

4.2. Общие принципы консолидации

4.2. Общие принципы консолидации Консолидированная финансовая отчетность составляется материнской компанией и предназначена для того, чтобы объективно и правдиво показать владельцам, что представляют собой их инвестиции, т. е. контроль и владение чистыми активами.

2.2. Общие принципы работы в программе «1С: Предприятие»

2.2. Общие принципы работы в программе «1С: Предприятие» Функционирование системы «1С: Предприятие» делится на два разделенных во времени процесса – настройку (конфигурирование) и непосредственную работу пользователя по ведению учета или выполнению расчетов. Поэтому всю

Глава VIII. Отношение предельных издержек к стоимостям. Общие принципы.

Глава VIII. Отношение предельных издержек к стоимостям. Общие принципы. § 1. Настоящая глава и три последующие посвящены исследованию отношения предельных издержек производства продуктов к стоимостям этих продуктов, с одной стороны, а с другой — к стоимостям земли, машин и

Глава IX. Отношение предельных издержек к стоимостям. Общие принципы (продолжение).

Глава IX. Отношение предельных издержек к стоимостям. Общие принципы (продолжение). § 1. Формы землепользования столь сложны и столь многие связанные с ними практические вопросы вызывали споры по побочным аспектам проблемы стоимости, что представляется уместным дополнить

23. Средние величины и общие принципы их исчисления

23. Средние величины и общие принципы их исчисления Средние величины относятся к обобщающим статистическим показателям, которые дают сводную (итоговую) характеристику массовых общественных явлений, так как строятся на основе большого количе–ства индивидуальных

1. Средние величины и общие принципы их исчисления

1. Средние величины и общие принципы их исчисления Средние величины относятся к обобщающим статистическим показателям, которые дают сводную (итоговую) характеристику массовых общественных явлений, так как строятся на основе большого количества индивидуальных значений

113. Общие принципы страхования предпринимательских рисков

113. Общие принципы страхования предпринимательских рисков Страхование предпринимательских рисков – это страхование рисков убытков, дополнительных расходов и неполучения ожидаемых доходов от предпринимательской деятельности из-за нарушения обязательств

Общие принципы моделирования

Общие принципы моделирования Перед тем как дать описание основных используемых на сегодняшний день методов моделирования, укажем общие принципы и особенности, которые должны быть учтены при построении модели.1. Принцип осуществимости. Создаваемая модель прежде всего