4.2. Общие принципы консолидации

4.2. Общие принципы консолидации

Консолидированная финансовая отчетность составляется материнской компанией и предназначена для того, чтобы объективно и правдиво показать владельцам, что представляют собой их инвестиции, т. е. контроль и владение чистыми активами. Оценить, во что превратились инвестиции через ряд лет, как они влияют на результаты деятельности группы компаний, можно лишь в консолидированной финансовой отчетности. При этом следует соблюдать определенные правила, которые обеспечивали бы то, что консолидация должна охватывать все компании, которые контролирует материнская компания. В то же время не включать дочерние компании, консолидация которых привела бы к искажению объективной и правдивой информации. Бывают случаи, когда финансовая отчетность группы, подготовленная материнской компанией, не приносит никакой пользы. При таких обстоятельствах материнские компании в соответствии с требованиями МСФО 27 «Консолидированная и индивидуальная финансовая отчетность» освобождаются от обязанности готовить консолидированную отчетность.

Материнская компания при составлении консолидированной отчетности должна свести в нее все контролируемые дочерние компании, как зарубежные, так и национальные, за исключением тех, которые исключены стандартом МСФО 27 «Сводная финансовая отчетность и учет инвестиций в дочерние компании».

Под контролем для целей консолидации понимается возможность определять финансовую и хозяйственную политику компании с целью получения выгод от ее деятельности. Существование контроля предполагает владение материнской компанией прямо или косвенно через дочерние компании более чем половиной голосующих акций компании, кроме исключительных случаев, когда может быть четко продемонстрировано, что такое владение не обеспечивает контроль. Контроль также может существовать, если инвестор обладает возможностью:

? управлять более чем половиной акций, имеющих право голоса, по соглашению с другими инвесторами;

? определять финансовую и хозяйственную политику компании согласно уставу или соглашению;

? назначать или смещать большинство членов совета директоров или аналогичного органа управления;

? иметь большинство голосов на заседаниях совета директоров или аналогичного органа управления;

? иметь договор залога на имущество предприятия;

? иметь договор займа между головной организацией и предприятием.

Объединение данных бухгалтерской отчетности заключается в определении круга консолидируемых компаний, а также возможности консолидации отчетности организаций, использующих различные стандарты бухгалтерского учета. Круг организаций, данные отчетности которых подлежат консолидации, в соответствии с МСФО (IAS) 27 «Консолидированная и индивидуальная финансовая отчетность», определяется на основе концепции контроля. Контроль может быть реализован либо напрямую материнской компанией, либо косвенно, через ее дочерние компании. При этом материнская компания должна обосновать наличие фактического контроля над дочерней компанией и сделать соответствующее раскрытие в комментариях к консолидированной отчетности.

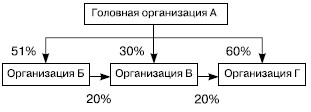

Практика показала, что часто головная организация может иметь не прямое, а опосредованное преобладающее влияние на дочернее общество, когда участниками этого дочернего общества являются головная организация и другие дочерние по отношению к ней общества (одна и та же группа организаций). Рассмотрим такую ситуацию на примере.

Пример.

На рисунке отражена ситуация, при которой акционерами организации В являются головная организация А (30 % голосующих акций), организация Б (20 %) и организация Г (20 %).

Рис. Влияние головной организации на дочерние

Организации Б и Г признаются дочерними обществами, так как преобладающее количество голосующих акций принадлежит головной организации А, которая является для них основной (родительской) организацией. При отсутствии преобладающего владения голосующими акциями и других признаков отнесения к дочернему обществу, организацию В формально можно квалифицировать как зависимую по отношению к головной организации и организациям Б и Г. Однако группе взаимосвязанных организаций принадлежит 70 % голосующих акций организации В (30 % + 20 % + 20 %), а другим (сторонним) акционерам принадлежит всего 30 % голосующих акций. Исходя из того, что сводная (консолидированная) отчетность – система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимосвязанных обществ, фактически три организации группы имеют преобладающее влияние в капитале четвертой организации. С нашей точки зрения, есть основания для включения бухгалтерской отчетности организации В в сводную (консолидированную) отчетность группы.

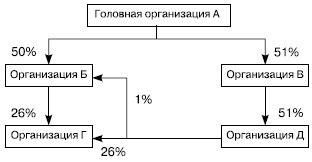

В реальной жизни групповая структура часто бывает чрезвычайно сложной и запутанной. В связи с этим, прежде чем составлять консолидированную отчетность, необходимо изучить все имеющиеся связи между организациями группы для того чтобы исключить ситуации необоснованного невключения показателей тех организаций, которые по формальным признакам не попадают в состав дочерней структуры. В качестве примера рассмотрим следующую ситуацию.

Пример.

Если ориентироваться только на прямые связи контроля, осуществляемого организацией А, то в консолидированную отчетность головная организация А включила бы отчетность дочерних обществ В и Д – в полном объеме и отчетность организации Б – в размере 50 %. Тем не менее решающим голосом становится 1 % общества Д в голосующих акциях организации Б. Таким образом, головная организация не напрямую, но опосредованно владеет 51 % голосующих акций организации Б. Благодаря этой связи организация Б становится ее полноправным дочерним обществом. Поэтому отчетность организации Б должна пройти консолидацию в полном, а не в половинчатом объеме. Но процесс объединения идет дальше, и, подчинив организацию Б своему контролю, головная организация получает контроль через организации Б и Д над организацией Г в объеме 52 % процентов ее голосующих акций.

Несмотря на такую сложную схему финансовых вложений, организации Б, В, Г и Д напрямую подчинены организации А.

Консолидироваться должна отчетность всех компаний, находящихся под контролем головного общества, независимо от того, каким видом деятельности занимается дочерняя компания и отличается ли он от основного вида деятельности головного общества. МСФО 27 запрещает исключение дочерних компаний из консолидации по причине того, что деятельность дочерних компаний отличается от деятельности других компаний группы. Это связано с тем, что раскрытие в консолидированной отчетности дополнительных данных о деятельности таких компаний помогает представить информацию лучше. Объяснить значение различных видов хозяйственной деятельности в рамках группы помогают требования стандарта МСФО 14 «Сегментная отчетность».

Пример. Головное общество металлургического холдинга должно будет включить в консолидированную отчетность не только производственные предприятия, но также и входящие в холдинг дочернюю страховую организацию, дочерний банк, дочернюю организацию – профессионального участника рынка ценных бумаг и т. п.

МСФО 27 допускает только одно исключение: отчетность дочерней компании может не включаться в консолидированную отчетность группы, если инвестиция в данную компанию приобретена (сделана) с целью перепродажи в ближайшее время и контроль в связи с этим является временным. Величина инвестиций в такую дочернюю компанию, как правило, включается в показатель «Финансовые активы, имеющиеся в наличии для продажи» консолидированного бухгалтерского баланса (Available-for-sale financial assets).

На практике очень часто материнская компания, применяя принцип существенности, не консолидирует те дочерние компании, активы или прибыль которых составляет менее 5 % от активов или прибыли группы. Аргументируется такой подход тем, что МСФО согласно их собственным принципам применяются только к существенным данным. Являются ли те или иные данные существенными, определяется, в конечном счете, на основании профессионального суждения.

При составлении консолидированной отчетности с 1 апреля 2004 г. единственно допустимым методом учета является метод приобретения(purchase method). Он установлен IFRS 3 «Объединение бизнеса» и предполагает, что объединяющиеся компании осуществляют бизнес (ранее действующий, МСФО 22 «Объединение бизнеса»[9] применялся к учету объединения компаний). При этом под бизнесом понимается комплекс операций и активов, который управляется в целях обеспечения возврата инвестиций или сокращения расходов по ведению бизнеса, или получения дополнительных выгод от ведения совместной деятельности. Обычно при объединении материнскую компанию всегда идентифицируют как покупателя. В отдельных случаях весьма затруднительно определить предприятие-покупателя. IFRS 3 «Объединение бизнеса» предлагает воспользоваться для этого несколькими критериями:

? справедливая стоимость (fair value) чистых активов одной компании значительно больше, чем другой. В таких случаях первая компания будет покупателем;

? объединение компаний происходит при помощи обмена обыкновенных голосующих акций на денежные средства или другие активы. В таких случаях покупателем является фирма, передающая денежные средства или другие активы;

? объединение бизнеса ведет к тому, что менеджмент одной компании получает преимущество при подборе управленческих кадров организации, возникающей в результате объединения. В таком случае доминирующее предприятие будет покупателем;

? компания, выпускающая акции, обычно является покупателем при объединении предприятий на основе обмена акций. «Обратная покупка» подразумевает приобретение акций компании-покупателя;

? сторона, определяющая финансовую и хозяйственную политику, признается покупателем.

Для построения консолидированного баланса необходимо построчно сложить показатели индивидуальной отчетности материнской и дочерних компаний. Полученные таким образом активы, обязательства и капитал (всегда только капитал материнской компании) и будут являться балансом группы.

Для составления и представления консолидированной финансовой отчетности должна быть создана единая для всей группы учетная политика, разработанная на основе Международных стандартов финансовой отчетности, а индивидуальная бухгалтерская отчетность, составленная по национальным стандартам, должна быть скорректирована перед консолидацией в соответствии с этой учетной политикой. В случае если указанный подход представляется нецелесообразным или невыполнимым, этот факт должен раскрываться с указанием пропорциональных долей статей консолидированной финансовой отчетности, к которым применялась различная учетная политика.

При формировании финансовой информации о группе как о едином целом также необходимо полностью исключить любую задолженность по расчетам внутри группы; операциям, совершенным внутри группы, и нереализованную прибыль и нереализованные убытки от таких операций.

Для объединения должна использоваться, как правило, финансовая отчетность материнской компании и дочерних компаний, составленная на одну и ту же отчетную дату. Если составление отчетности специально на одну дату представляется нецелесообразной из-за отсутствия существенных операций или других событий между соответствующими датами, то при составлении сводной финансовой отчетности допускается использовать финансовую отчетность группы компаний, составленную на разные даты. Промежуток между отчетными датами не должен превышать три месяца, и должны быть внесены корректировки на эффект существенных операций и прочих событий, которые имели место между отчетными датами дочерних и материнской компаний.

Результаты операций дочерней компании включаются в консолидированную финансовую отчетность, начиная с момента покупки. Датой покупки признается дата фактического перехода контроля над приобретенной дочерней компанией к покупателю. Рассмотрим пример определения даты покупки, когда приобретение дочерней компании осуществляется поэтапно.

Пример. Компания М 1 марта дала согласие на покупку компании Д. Покупка осуществлялась в несколько этапов:

1 марта компания М купила 10 % акций, 1 апреля – 50 %, 1 мая – последние 40 %. Стоимость покупки составляет 105 000 000 руб. 1 марта, 1 апреля, 1 мая являются датами обмена.

1 апреля – дата покупки, поскольку именно на эту дату компания М приобрела контрольный пакет акций компании Д.

Результаты деятельности отчужденной дочерней компании включаются в сводный отчет о прибылях и убытках до даты отчуждения, т. е. даты утраты материнской компанией контроля над дочерней компанией.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

21. Общие принципы организации налогообложения

21. Общие принципы организации налогообложения Объектом налогообложения может быть действие, состояние или предмет. В этом качестве выступают: имущество; операции по реализации товаров (работ, услуг); стоимость реализованных товаров (работ, услуг); прибыль; доход (в виде

3.1.1. Общие принципы

3.1.1. Общие принципы Основные принципы учета для предпринимателей, которые должны соблюдаться при ведении книги, – это полнота, непрерывность и достоверность.Это означает, что в книгу должны заноситься все доходы и расходы без исключения и без пропусков по времени, а

3.2.1.Общие принципы

3.2.1.Общие принципы Предприниматели, применяющие УСН, ведут книгу учета доходов и расходов, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный или налоговый

1. Общие принципы налогообложения

1. Общие принципы налогообложения Каждый предприниматель, начиная свой бизнес, обязательно столкнется с уплатой налогов. Согласно ст. 57 Конституции РФ, каждый должен платить законно установленные налоги и сборы.Учитывая возросшую меру ответственности предпринимателей

ОБЩИЕ ПРИНЦИПЫ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

ОБЩИЕ ПРИНЦИПЫ УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО Калькуляция или исчисление себестоимости продукции и учет затрат по конкретным видам продукции осуществляется по статьям калькуляции себестоимости. Группировка затрат по статьям отличается от группировки по элементам:

2. Общие принципы поведения предпринимателей при проверке

2. Общие принципы поведения предпринимателей при проверке 2.1 Установление личности проверяющих и объём их полномочий Вежливым и корректным предложением: «Пожалуйста, предъявите ваши документы» можно сразу задать нужный тон работе проверяющих. Подобная просьба

Общие принципы, используемые в техническом анализе

Общие принципы, используемые в техническом анализе Прежде чем рассматривать технические методы на основе математики, следует остановиться на основных принципах проведения технического анализа, используя уже введенные в предыдущих главах терминологию и определения. В

Глава 2. Общие сведения и принципы работы программы «1С:Бухгалтерия 8.0»

Глава 2. Общие сведения и принципы работы программы «1С:Бухгалтерия 8.0» 2.1 Основные понятия и режимы работы с программой Для начала можно попытаться ответить на вопрос: «Какие задачи выполняет программа „1С:Бухгалтерия 8.0“ Так как в программе реализовано ведение не

Глава 4. Общие принципы работы

Глава 4. Общие принципы работы 4.1. Справочники Справочником называется объект программы, позволяющий пользователю вводить, хранить и получать информацию, структурируя ее в виде дерева. Справочник представляется списком древовидной структуры, в узлах которого хранится

2.2. Общие принципы работы в программе «1С: Предприятие»

2.2. Общие принципы работы в программе «1С: Предприятие» Функционирование системы «1С: Предприятие» делится на два разделенных во времени процесса – настройку (конфигурирование) и непосредственную работу пользователя по ведению учета или выполнению расчетов. Поэтому всю

13. 6. Общие принципы выбора рациональных значений параметров

13. 6. Общие принципы выбора рациональных значений параметров Читатель может вначале возразить против произвольного обращения, проявленного только что в отношении выбора значений параметров, поскольку оно несовместимо со многими попытками использовать для этой цели

23. Средние величины и общие принципы их исчисления

23. Средние величины и общие принципы их исчисления Средние величины относятся к обобщающим статистическим показателям, которые дают сводную (итоговую) характеристику массовых общественных явлений, так как строятся на основе большого количе–ства индивидуальных

1. Средние величины и общие принципы их исчисления

1. Средние величины и общие принципы их исчисления Средние величины относятся к обобщающим статистическим показателям, которые дают сводную (итоговую) характеристику массовых общественных явлений, так как строятся на основе большого количества индивидуальных значений

113. Общие принципы страхования предпринимательских рисков

113. Общие принципы страхования предпринимательских рисков Страхование предпринимательских рисков – это страхование рисков убытков, дополнительных расходов и неполучения ожидаемых доходов от предпринимательской деятельности из-за нарушения обязательств

Общие принципы моделирования

Общие принципы моделирования Перед тем как дать описание основных используемых на сегодняшний день методов моделирования, укажем общие принципы и особенности, которые должны быть учтены при построении модели.1. Принцип осуществимости. Создаваемая модель прежде всего