5. Строительная организация – застройщик (заказчик-застройщик)

5. Строительная организация – застройщик (заказчик-застройщик)

Рядом особенностей отличается деятельность в области строительства, в частности деятельность строительных организаций – застройщиков (заказчиков-застройщиков). Рассмотрим особенности аудита подобных организаций.

Понимание деятельности. Практика показывает, что аудиторская проверка организаций-застройщиков (заказчиков-застройщиков) может быть успешной только в том случае, если аудитор в ходе планирования достигнет понимания деятельности аудируемого лица (Федеральный стандарт № 8 «Понимание деятельности аудируемого лица»). Согласно требованиям стандарта, аудитор должен изучить деятельность аудируемого лица, так как такое понимание дает основу для планирования аудита и выражения профессионального суждения аудитора.

Применительно к организации, осуществляющей деятельность в качестве застройщика (заказчика-застройщика), аудитор прежде всего должен понять схему взаимоотношений ее с другими участниками строительства.

Для этого аудитор должен уяснить себе, насколько его понимание терминов, используемых в данном виде предпринимательской деятельности, соотносится с пониманием подобных терминов руководством проверяемой организации.

В строительстве обычно используют следующую терминологию: «застройщик», «заказчик», «заказчик-застройщик», «технический заказчик», «инвестор», «участник долевого строительства (дольщик)», «подрядчик (генеральный подрядчик, субподрядчик)». Для уяснения смысла этих терминов обратимся к действующим законодательным актам.

Отношения в области строительства (капитальных вложений в объекты основных средств) регулируют следующие законодательные акты:

• Градостроительный кодекс РФ от 29.12.2004 г. № 190-ФЗ;

• Гражданский кодекс РФ (часть вторая) от 26.10.1996 г. № 14-ФЗ;

• Федеральный закон от 25.02.1999 г. № 39-ФЗ «Об инвестиционной деятельности в РФ, осуществляемой в форме капитальных вложений»;

• Федеральный закон от 30.12.2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости…».

Этими законодательными актами установлена следующая терминология.

Градостроительный кодекс РФ:

Застройщик – лицо, которому принадлежит земельный участок и которое обеспечивает на этом участке проведение инженерных изысканий, подготовку и осуществление строительства (ст. 1, п. 16 Кодекса).

Заказчик – лицо, уполномоченное застройщиком на обеспечение проведения инженерных изысканий, подготовки и осуществления строительства (ст. 47, п. 3 Кодекса).

Согласно Градостроительному Кодексу РФ, заключать договоры с изыскателями, подрядчиками, утверждать проектно-сметную документацию, осуществлять надзор, осуществлять приемку законченного объекта и иные функции может как застройщик, так и уполномоченное им лицо – заказчик.

Гражданский Кодекс РФ:

Заказчик – лицо, являющееся одной из сторон договора строительного подряда (договора подряда на выполнение проектных и изыскательных работ), которое обязуется:

• предоставить для строительства земельный участок (передать задание на проектирование);

• содействовать подрядчику при выполнении им строительных работ (проектно-изыскательных работ);

• принять результат работ и уплатить обусловленную договором цену и которое вправе осуществлять контроль и надзор за выполнением строительных работ (ст. 740–762 Кодекса).

Таким образом, застройщик вправе лично заключать договоры строительного подряда, подряда на выполнение проектных и изыскательских работ, выступая в этом случае в качестве заказчика согласно Гражданскому кодексу РФ.

С другой стороны, согласно Градостроительному кодексу РФ, застройщик вправе уполномочить иное лицо (заказчика) выполнят ь свои функции, и тогда это иное лицо будет одновременно являться заказчиком согласно Гражданскому кодексу РФ.

На практике застройщик часто передает иному лицу только часть своих функций, выполнение которых требует наличия лицензии на деятельность заказчика-застройщика (положение о лицензировании деятельности по строительству, утв. Постановлением Правительства РФ от 21.03.2002 г. № 174). К таким функциям относятся:

• получение и оформление исходных данных для проектирования объектов строительства (резервирование земельного участка, технико-экономическое обоснование, технические условия на присоединение инженерных коммуникаций, строительный паспорт);

• подготовка задания на проектирование;

• техническое сопровождение проектной стадии (контроль за разработкой проектно-сметной документации, согласование ее в установленном порядке, передача в органы экспертизы на утверждение, выбор генподрядной организации);

• оформление разрешительной документации на строительство и реконструкцию;

• контроль за сроками действия выданных технических условий на присоединение инженерных коммуникаций;

• обеспечение освобождения территории строительства (переселение граждан, вывод организаций из строений, подлежащих сносу или реконструкции, решение других вопросов, связанных с подготовкой площадок для производства работ);

• организация управления строительством;

• технический надзор.

Лицо, которому застройщик передаст часть функций, требующих наличия лицензии, часто называют техническим заказчиком (термин, не определенный нормативно, но используемый в деловом обороте).

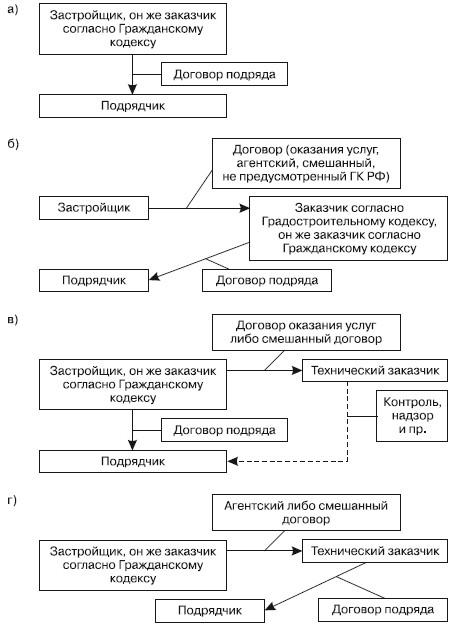

Возможные схемы взаимоотношений застройщика с заказчиком (техническим заказчиком) и исполнителем работ (подрядчиком) представлены на рис. 5.1.

Рис. 5.1. Схемы взаимоотношений застройщика с заказчиком и подрядчиком

Согласно представленным на рис. 5.1 схемам, возможны следующие варианты взаимоотношений сторон в процессе строительства:

а) застройщик является заказчиком работ согласно Гражданскому кодексу РФ (рис. 5.1, а);

б) застройщик уполномочивает другое лицо (заказчика согласно Градостроительному кодексу) выполнять свои функции, предусмотренные Кодексом, в том числе выполнять функции заказчика согласно Гражданскому кодексу, выступая стороной в договоре подряда (рис. 5.1, б). Отношения между застройщиком и заказчиком оформляются договором оказания услуг, агентским, смешанным либо не предусмотренным Кодексом (на практике, например, встречаются договоры «передачи прав», «передачи функций» и пр.);

в) застройщик поручает иному лицу (техническому заказчику) оказание услуг, требующих наличия лицензии на деятельность заказчика-застройщика, оставляя за собой функции заказчика работ по договору подряда (рис. 5.1, в);

г) застройщик поручает иному лицу (техническому заказчику) оказание услуг, требующих наличия лицензии на деятельность заказчика-застройщика, а также услуг агента по заключению договора подряда от имени принципала (рис. 5.1, г).

Федеральный закон № 39-ФЗ:

Заказчик – уполномоченное инвесторами лицо, осуществляющее реализацию инвестиционных проектов в форме капитальных вложений (ст. 4, п. 3 Закона).

Инвестор – лицо, осуществляющее капитальные вложения собственных или привлеченных средств (ст. 4, п. 2 Закона).

Федеральный закон № 39-ФЗ устанавливает, что источником финансирования капитальных вложений являются средства инвестора. Инвесторы могут заключить с уполномоченным лицом (Закон именует его заказчиком) договор (в деловом обороте часто – инвестиционный договор), который определяет порядок инвестирования, полномочия и функции заказчика.

Перечень функций заказчика, реализующего инвестиционный проект, приведен в «Положении о заказчике при строительстве объектов для государственных нужд на территории РФ» (Постановление Госстроя РФ от 08.06.2001 г. № 58).

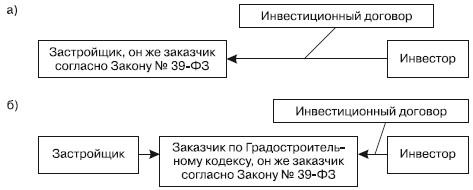

На практике в большинстве случаев инвесторы заключают договор с застройщиком, который в этом случае становится заказчиком по терминологии Закона № 39-ФЗ (рис. 5.2, а).

Рис. 5.2. Схемы взаимоотношений инвестора и заказчика

Возможен вариант, при котором застройщик в соответствии с Градостроительным кодексом передает свои функции заказчику и инвесторы заключают инвестиционные договоры с последним (рис. 5.1, б).

Подобный вариант может привести к негативным налоговым последствиям, поскольку п. 14 ст. 251 НК РФ устанавливает, что к целевому финансированию (не облагаемому налогом на прибыль) относятся средства инвестора, аккумулированные на счетах застройщика.

Федеральный закон № 214-ФЗ:

Застройщик – юридическое лицо, имеющее земельный участок (в собственности или аренде), имеющее разрешение на строительство, привлекающее средства участников долевого строительства и обязующееся осуществить строительство объекта недвижимости (ст. 2, п. 1 Закона).

Участник долевого строительства (в деловом обороте иногда «дольщик») – лицо, предоставляющее денежные средства застройщику для строительства объектов недвижимости по договору участия в долевом строительстве (ст. 3, п. 1, ст. 4, п. 1 Закона).

Как видим, организация может быть застройщиком согласно Градостроительному кодексу (если ей принадлежит земельный участок, на котором она обеспечивает осуществление строительства) либо застройщиком согласно Градостроительному кодексу и Закону № 214-ФЗ (если она, кроме того, привлекает средства участников долевого строительства).

Подводя итог осуществленного анализа, можно сказать, что рассмотренные законодательные акты предусматривают следующие варианты источников финансирования строительства:

• без привлечения средств от инвесторов или дольщиков (застройщик одновременно является инвестором по терминологии Федерального закона № 39-ФЗ). В этом случае имеет место схема, которую Налоговый кодекс РФ определяет как «выполнение строительно-монтажных работ для собственного потребления» (подп. 3 п. 1 ст. 146 НК РФ);

• с привлечением средств инвесторов согласно Федеральному закону № 39-ФЗ;

• с привлечением средств участников долевого строительства (дольщиков) согласно Федеральному закону № 214-ФЗ.

В деловом обороте часто употребляется законодательно не определенный термин «заказчик-застройщик». Исходя из содержания рассмотренных выше терминов, установленных действующими законодательными актами, можно предположить, что термин «заказчик-застройщик» с достаточным основанием может быть употреблен в следующих случаях:

• застройщик по Градостроительному кодексу (либо по Градостроительному кодексу и Закону № 214-ФЗ) одновременно является заказчиком по Гражданскому кодексу (рис. 5.1, а, в, г);

• застройщик по Градостроительному кодексу одновременно является заказчиком по Закону № 39-ФЗ (лицом, уполномоченным инвесторами на реализацию инвестиционного проекта) (рис. 5.2, а).

Аудитор должен убедиться в том, что терминология, используемая руководством аудируемого лица, соответствует ее содержанию, предусмотренному законодательными актами, и достигнуть понимания схемы взаимоотношений аудируемого лица с иными участниками строительства (рис. 5.1, а – г), а также с лицами, финансирующими капитальные вложения (инвесторами, участниками долевого строительства). Понимание аудитором указанной схемы взаимоотношений особенно важно потому, что от ее вида зависит специфика задач аудиторской проверки.

В общем случае при аудиторской проверке организации, являющейся застройщиком, можно выделить ряд задач, отличающихся наличием особенностей, присущих данному виду деятельности. В частности, при проверке организации-застройщика (заказчика-застройщика) аудитор должен убедиться в полноте, своевременности, точности, правильности признания в учете:

• средств, получаемых от инвесторов или участников долевого строительства;

• капитальных вложений в строительство;

• доходов застройщика (заказчика-застройщика);

• операций по осуществлению строительства при совмещении функций, предусмотренных Федеральным законом № 39-ФЗ;

• операций, связанных с обременением при строительстве;

• операций по передаче инвесторам (дольщикам) причитающегося им имущества;

• выполнения требований к нормативам оценки финансовой устойчивости.

Рассмотрим эти задачи.

Признание в учете средств, получаемых от инвесторов или участников долевого строительства. Чаще всего застройщик (заказчик-застройщик) осуществляет строительство объекта за счет средств, получаемых от инвестора (Федеральный закон № 39-ФЗ) ил и от участников долевого строительства (Федеральный закон № 214-ФЗ).

На практике организации, как правило, используют для этих целей счет 86 «Целевое финансирование». Однако необходимо отметить, что отражение в учете заказчика-застройщика денежных средств инвесторов (дольщиков) на счете 86 может вызвать возражения, поскольку в Инструкции по применению Планов счетов финансово-хозяйственной деятельности средства, имеющие инвестиционный характер, в назначении счета 86 не упомянуты.

Вследствие этого некоторые комментаторы рекомендуют средства, поступающие от инвесторов (дольщиков), в качестве альтернативы отражать на счете 76 (введя, например, субсчет «Расчеты с инвестором (дольщиком) по полученным на строительство средствам»).

В пользу использования счета 86 для отражения указанных операций может быть приведен такой аргумент, как указание на то, что денежные средства, полученные от инвесторов, должны отражаться у заказчика «как целевые средства для финансирования капитального строительства» (Положение по бухгалтерскому учету долгосрочных инвестиций Минфина РФ от 30.12.1993 г. № 160, п. 3.1.8-г). Кроме того, средства инвесторов (дольщиков), аккумулированные на счете застройщика, признает средствами целевого финансирования НК РФ (ст. 251, п. 1.14).

Аудитор, проверяя обороты 86 счета, должен убедиться в следующем:

• договоры с инвесторами соответствуют нормам Федерального закона № 39-ФЗ (договором установлены полномочия, которыми инвестор наделяет заказчика, осуществляющего реализацию инвестиционного проекта);

• договоры с участниками долевого строительства соответствуют нормам Федерального закона № 214-ФЗ (договором предусмотрены обязательства застройщика в определенный срок построить объект недвижимости, получить разрешение на ввод в эксплуатацию, передать объект участнику долевого строительства и обязательства участника долевого строительства уплатить определенную сумму, принять объект при наличии разрешения ввода в эксплуатацию);

• денежные суммы, отраженные на счете 86, соответствуют условиям указанных договоров, поступление их оформлено надлежащим образом.

В соответствии со ст. 251 (подп. 14, п. 1) НК РФ средства инвесторов, дольщиков (участников долевого строительства), аккумулированные на счетах организации-застройщика, не увеличивают налогооблагаемую прибыль. Для того чтобы удостовериться в правомерности применения указанной льготы, аудитор должен убедиться в том, что организация подпадает под определение застройщика согласно Градостроительному кодексу либо Градостроительному кодексу и Федеральному закону № 214-ФЗ.

На практике иногда аккумулирование средств инвесторов и соответственно отражение их на счете 86 осуществляет заказчик, которому застройщик передает свои полномочия (рис. 5.1, б). В этом случае возможность применения льготы, предусмотренной подп. 14 п. 1 ст. 251 НК РФ, может быть оспорена, поскольку делегирование полномочий застройщика другому лицу (заказчику) отнюдь не означает, что последний приобретает статус застройщика. В рассматриваемом случае денежные средства инвесторов, аккумулируемые заказчиком, могу т подпадать под льготу, установленную подп. 9 п. 1 ст. 251 НК РФ, если договор между застройщиком и заказчиком в этой части будет иметь признаки агентирования. Тогда денежные средства, поступившие заказчику от инвесторов, должны учитываться у заказчика на счете 76 (расчеты с принципалом), а у застройщика – на счете 86 (в корреспонденции со счетом 76 – «Расчеты с агентом»). В рассматриваемой ситуации аудитор должен убедиться в том, что договор между застройщиком и заказчиком в части денежных расчетов с инвесторами содержит существенные условия агентского договора. Соответственно и из договора с инвесторами должно следовать, что заказчик, аккумулируя денежные средства, выступает в качестве агента организации-застройщика.

Что касается налога на добавленную стоимость, то аккумулирование организацией-застройщиком (заказчиком-застройщиком) денежных средств инвесторов (дольщиков) не составляет объект обложения НДС (ст. 146 НК РФ). Данное обстоятельство подтверждает и Минфин РФ (Письмо от 12.07.2005 г. № 03-04-01/82).

Признание в учете капитальных вложений в строительство. Организации-застройщики (заказчики-застройщики) отражают затраты, связанные со строительством объектов, на счете 08 «Вложения во внеоборотные активы». Следует отметить, что обоснованность применения счета 08 при строительстве с привлечением средств инвесторов (дольщиков) может быть поставлена под сомнение, поскольку Инструкцией по применению Плана счетов установлено, что счет 08 предназначен только для отражения затрат в объекты, которые впоследствии будут приняты к учету в качестве основных средств (нематериальных активов, земельных участков и пр.).

В качестве аргумента в пользу правомерности использования счета 08 в подобном случае можно указать на ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство», которое в п. 7 устанавливает, что затраты застройщика по принятым работам до сдачи инвестору учитываются в составе незавершенного строительства, т. е. на счете 08 (с 01.01.2009 г. ПБУ 2/94 утратило силу в связи с принятием ПБУ 2/2008 «Учет договоров строительного подряда», но ПБУ 2/2008 не рассматривает вопросы учета у застройщиков, поэтому приходится в этой части обращаться к ПБУ 2/94). И непосредственное указание на правомерность использования счета 08 застройщиком (заказчиком-застройщиком) при строительстве за счет средств инвесторов (дольщиков) содержит Письмо Минфина РФ от 18.05.2006 г. № 07-05-03/02.

При проверке формирования затрат на счете 08 аудитор должен убедиться в следующем:

• наличие сметной документации, соответствие ее установленным требованиям;

• соответствие сумм, отраженных на счете 08, данным, указанным в актах сдачи-приемки и сметной документации;

• обоснованность оформления и отражения операций по передаче и списанию материалов при выполнении работ из материалов заказчика;

• правильность исчисления и учета НДС по операциям, подлежащим отражению на счете 08;

• ведение аналитического учета на счете 08 в соответствии с нормативными требованиями.

Обязательность наличия сметной документации при строительстве установлена ст. 743 Гражданского кодекса РФ. Расчет стоимости строительства в смете должен быть осуществлен в соответствии с Методикой определения стоимости строительной продукции на территории РФ, утв. Постановлением Госстроя РФ от 05.03.2004 г. № 15/1 (данная Методика распространяется на все предприятия строительного комплекса РФ согласно поручению Правительства РФ от 27.11.2003 г. № ВЯ-П10-14161). Если строительство объекта осуществляется с привлечением средств участников долевого строительства в соответствии с Федеральным законом № 214-ФЗ, аудитор также должен обратить внимание на то обстоятельство, что сметная стоимость должна соответствовать стоимости строительства, указанной в опубликованно й (либо подлежащей опубликованию) проектной декларации (подп. 9.1 п. 1 ст. 21 Закона № 214-ФЗ).

Суммы, отраженные заказчиком-застройщиком на счете 08, должны соответствовать данным, указанным в актах сдачи-приемки выполненных работ, и сметной документации. При проверке этого соответствия аудитору необходимо обратить внимание на момент признания капитальных вложений заказчиком-застройщиком в учете.

Согласно Постановлению Госкомстата РФ от 11.11.1999 г. № 100, исполнитель работ (подрядчик) обязан отчитываться о выполнении объемов работ, предусмотренных сметной документацией, путем составления актов по форме № КС-2. На практике в большинстве случаев застройщик, получив от подрядчика акт по форме № КС-2, отражает указанную в нем сумму на счете 08. Ряд комментаторов указывает на то, что сдача-приемка выполненных строительных работ с переходом рисков от подрядчика к заказчику может иметь место только в том случае, если наличие отдельных этапов работ предусмотрено договором строительного подряда (ст. 753 ГК РФ). Если же в договоре наличие отдельных этапов не предусмотрено, а подрядчик ежемесячно отчитывается актами по форме № КС-2, то они, по мнению комментаторов, в этом случае должны рассматриваться не как документ, подтверждающий факт приемки работ заказчиком и перехода рисков к последнему, а как документ, информирующий заказчика об объемах выполненных работ с целью определения их стоимости, подлежащей оплате. Тогда в соответствии с п. 5 ПБУ 2/94 Минфина РФ более уместно отражение сумм, указанных в акте и справке выполненных работ и оплаченных подрядчику как «авансов выданных». Счет 08 в подобном случае (отсутствие отдельных этапов работ в договоре) возникает у заказчика только при приемке работ по договору в целом.

Если застройщик передает свои функции заказчику (рис. 5.2, б), то учет капитальных вложений на счете 08 в зависимости от условий договора между ними может осуществлять как застройщик, так и заказчик. Аудитор должен убедиться в том, что применяемый вариант соответствует условиям договора.

При выполнении строительно-монтажных работ для собственного потребления (застройщик является инвестором) порядок признания капитальных вложений в бухгалтерском учете зависит от способа производства работ (он может быть подрядным либо хозяйственным – п. 3.1.2 Положения по бухгалтерскому учету долгосрочных инвестиций в РФ). При подрядном способе производства работ капитальные вложения подлежат отражению на счете 08 в порядке, изложенном выше. При хозяйственном способе на 08 счете отражаются фактически произведенные застройщиком затраты.

Гражданским кодексом РФ установлено, что обеспечение строительства материалами несет подрядчик, если договором подряда не предусмотрено возложение этой обязанности на заказчика (ст. 745 ГК РФ). Аудитор должен убедиться в том, что обеспечение строительства материалами соответствует условиям договора. Если договором эта обязанность (в целом или в определенной части) возложена на заказчика, то аудитор должен убедиться в правильности документального оформления движения материалов и обоснованности отнесения их стоимости на капитальные вложения (счет 08). Передача материалов заказчиком подрядчику в этом случае должна оформляться актом по форме № М-15 «Накладная на отпуск материалов на сторону» (Постановление Госкомстата РФ от 30.10.1997 г. № 71а) с отражением у заказчика внутренней проводкой на счете 10. При этом в графе «Основание» формы № М-15 следует отметить, что материалы передаются на давальческих условиях. Стоимость передаваемых материалов в форме № М-15 следует указывать, так как подрядчик, получив материалы, несет ответственность за их сохранность. В установленные договором сроки подрядчик должен предоставить заказчику отчет об использованных материалах (унифицированная форма не установлена), на основании которого заказчик осуществляет списание материалов со счета 10 на счет 08.

Порядок исчисления и учета НДС заказчиком-застройщиком зависит от источника финансирования строительства.

Если застройщик (заказчик-застройщик) осуществляет строительство за счет привлеченных средств инвесторов или дольщиков, то оснований для предъявления к вычету НДС по выполненным подрядчиками работам у него не имеется. В этом случае застройщик (заказчик-застройщик) должен отражать суммы НДС по строительству, предъявленные подрядчиками, на счете 19 с последующей передачей этих сумм инвестору либо дольщику вместе с передачей затрат на строительство (Письмо ФНС РФ от 09.12.2004 г. № 03-1-08/2467/17, Письмо Минфина РФ от 24.05.2006 г. № 03-04-10/07).

Если застройщик осуществляет строительство для собственного потребления (является инвестором), то порядок исчисления и учета НДС, предъявленного подрядчиками к уплате за выполненные работы, зависит от назначения строящегося объекта. Если объект предназначен для использования в операциях, облагаемых НДС, то НДС, предъявленный подрядчиками, подлежит у застройщика вычету в общеустановленном порядке (либо по выполнении работ, предусмотренных отдельным и этапами договора, либо по выполнении договора в целом) при отражении принятых этапов (либо работы в целом) на счете 08 и получении надлежаще оформленных счетов-фактур, в чем и должен убедиться аудитор. Если объект предназначен для использования в не облагаемых НДС операциях, то НДС, предъявленный подрядчиками, должен списываться со счета 19 на счет 08, увеличивая стоимость строительства.

В случае если застройщик осуществляет строительство для собственного потребления хозяйственным способом, то у него возникает объект обложения НДС, предусмотренный ст. 146 (подп. 3 п. 1) НК РФ (выполнение строительно-монтажных работ для собственного потребления). Аудитор должен убедиться в том, что налоговая база определена согласно ст. 159 (п. 2) НК РФ (как стоимость выполненных работ, исчисленная исходя из всех фактических расходов застройщика на их выполнение), что начисление и предъявление к вычету сумм НДС соответствуют ст. 167 (п. 10), 171 (п. 6), 172 (п. 5) НК РФ.

Если же застройщик осуществляет строительство для собственного потребления подрядным способом, то указанного объекта обложения НДС не возникает, что подтверждено Письмом Минфина РФ от 29.08.2006 г. № 03-04-10/12.

Аналитический учет на счете 08, согласно Положению по бухгалтерскому учету долгосрочных инвестиций Минфина РФ (п. 3.1.1), должен вестись в разрезе технологической структуры расходов. Для застройщика, осуществляющего строительство для собственного потребления (без привлечения средств инвесторов или дольщиков), Положением установлена следующая структура расходов:

• строительные работы;

• монтажные работы;

• приобретение оборудования, сданного в монтаж;

• приобретение оборудования, не требующего монтажа, инструмента, инвентаря;

• прочие капитальные затраты.

Затрат, не увеличивающих стоимость строительства, при этом не возникает, поскольку, согласно ПБУ 6/01 «Учет основных средств» Минфина РФ, все фактические затраты на изготовление основного средства должны быть включены в его стоимость (п. 8 ПБУ 6/01).

Для застройщика, осуществляющего строительство с привлечением средств инвесторов или дольщиков, указанный перечень расходов должен быть дополнен пунктом:

• затраты, не включаемые в стоимость объекта, подлежащего передаче инвесторам (дольщикам).

По этой статье должны отражаться расходы застройщика, не предусмотренные утвержденной инвестором сметой либо не предусмотренные проектной декларацией (при строительстве с привлечением средств дольщиков).

При строительстве с привлечением средств инвесторов (дольщиков) застройщик (заказчик-застройщик, заказчик) обязан, кроме того, вести аналитический учет капитальных вложений по каждому инвестору или дольщику (п. 3 ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство»).

Признание доходов. Доходы у застройщика (заказчика-застройщика) возникают в том случае, если строительство объекта ведется с привлечением средств инвесторов (дольщиков). Тогда доход застройщика связан с оказанием услуг инвесторам (дольщикам) по организации строительных работ, контролю за их выполнением, учету поступления привлеченных средств, учету затрат на строительство и т. д. (Письма Минфина РФ от 26.10.2004 г. № 07-05-14/283, от 28.11.2004 г. № 07-05-14/306).

Аудитор должен убедиться в полноте и своевременности признания доходов, правильности отражения их в учете.

Размер дохода застройщика (заказчика-застройщика) в соответствии с п. 15 ПБУ 2/94 «Учет договоров (контрактов) на капитальное строительство» (о применении ПБУ 2/94 после 01.01.2009 г. мы указали ранее) подлежит признанию:

• в сумме размера средств на содержание заказчика-застройщика, заложенного в смете на строящийся объект;

• в сумме разницы между договорной стоимостью строительства и фактическими затратами на строительство (включающими затраты на содержание заказчика-застройщика).

Момент признания доходов в бухгалтерском учете, согласно ПБУ 9/99 «Доходы организации» (п. 13), может быть установлен заказчиком-застройщиком:

• по мере готовности работ, услуг (если строящийся объект имеет «длительный цикл изготовления»);

• по завершении выполнения работ, оказания услуг в целом.

Организация должна в своей учетной политике установить временной период, при превышении которого имеет место «длительный цикл изготовления», и выбрать вариант признания дохода. Аудитор должен удостовериться в том, что указанные принципы предусмотрены учетной политикой застройщика, момент признания дохода в учете им соответствует.

Если организацией принят первый вариант признания дохода (по мере готовности), то сумма дохода, подлежащая признанию в отчетном периоде, определяется, как было указано выше, из размера средств на содержание заказчика, заложенных в смете на строящийся объект, и увеличивает стоимость строительства (подлежит списанию на счет 08 проводками Д 08 – К 76 (62); Д 76 (62) – К 90.

Аудитор при этом должен проверить соответствие суммы дохода, отраженной в учете и заложенной в сводном сметном расчете по ст. 10 «Содержание службы заказчика-застройщика строящегося предприятия» (Методика определения стоимости строительной продукции на территории РФ, утв. Постановлением Госстроя РФ от 05.03.2004 г. № 15/1).

Согласно Письму Минстроя РФ «О затратах на службу заказчика-застройщика» от 17.04.1996 г. № ВБ-29/12-139, при годовом объеме финансирования строительства свыше 2 млн руб. (в ценах 1984 г.) сумма средств на содержание заказчика-застройщика должна определяться расчетом в соответствии с Методическим пособием, введенным в действие Письмом Минстроя РФ от 13.12.1995 г. № ВБ-29/12-347.

При годовом объеме финансирования строительства до 2 млн руб. (в ценах 1984 г.) для исчисления суммы средств на содержание заказчика-застройщика может применяться норматив, равный 0,8 % от стоимости капитальных вложений текущего года.

По завершении строительства заказчик-застройщик должен также определить и признать в учете дополнительный доход в сумме разницы между договорной стоимостью строительства и фактическими затратами на его осуществление. В зависимости от принятой учетной политики дополнительный доход должен быть отражен либо в составе доходов от основной деятельности (счет 90), либо в составе прочих доходов (счет 91).

Если организацией в учетной политике принят второй метод признания дохода (по завершении работ, услуг в целом), то в бухгалтерском учете доход в полной сумме подлежит признанию по завершении строительства.

Аудитор должен также обратить внимание на признание доходов заказчиком-застройщиком в налоговом учете.

Если строительство длится более одного налогового периода (т. е. его начало и конец приходятся на разные налоговые периоды) и договором не предусмотрена поэтапная сдача работ, то возможны различные точки зрения на момент признания доходов.

С точки зрения Минфина РФ (Письмо от 13.10.2006 г. № 03-0304/4/160) организация в этом случае должна самостоятельно распределять доход между налоговыми периодами для признания его в налоговом учете исходя из принципа равномерности (п. 2 ст. 271 НК РФ). При этом организация, по мнению Минфина РФ, должна в учетной политике для целей налогообложения выбрать один из двух методов распределения: равномерный или пропорциональный доле фактических расходов отчетного периода в общей сумме расходов, предусмотренных в смете.

Противоположная точка зрения (признание в налоговом учете доходов по завершении строительства) основана на том, что до завершения строительства сумма дохода не может быть определена, если она не выделена отдельной суммой в договорах с инвесторами или дольщиками. Организации, придерживающейся подобной позиции, возможно, придется отстаивать ее в арбитражном суде. В Постановлении ФАС МО от 30.05.2005 г. по Делу № КА-А41/4403-05 суд поддержал позицию налогоплательщика.

Аудитор должен обратить внимание еще на одно обстоятельство, возникающее при признании организацией дохода по завершении работ, услуг в целом. Минфин РФ (Письмо от 12.07.2005 г. № 03-0401/82) полагает, что при подобном методе признания дохода денежные средства, поступающие от инвесторов (дольщиков), в части оплаты услуг заказчика-застройщика должны рассматриваться, как «авансы полученные», из чего следует, что они подлежат обложению НДС.

Совмещение функций, предусмотренных Федеральным законом № 39-ФЗ. Федеральным законом от 25.02.1999 г. № 39-ФЗ установлено, что субъект инвестиционной деятельности (инвестор, заказчик, подрядчик) вправе совмещать функции двух и более субъектов, если иное не установлено договором между субъектами (п. 6 ст. 4 Закона).

Из практики известна схема, при которой заказчик-застройщик привлекает средства инвесторов для строительства объекта и при этом совмещает функции подрядчика (чаще всего генерального подрядчика). Согласно Постановлению Госстроя СССР от 03.07.1987 г. № 132, к функциям генерального подрядчика могут относиться такие, как: заключение договоров с субподрядчиками, обеспечение субподрядчиков технической документацией, координация их работ, благоустройство строительной площадки, обеспечение пожарно-сторожевой охраны объекта, осуществление мероприятий по технике безопасности и охране труда, обеспечение субподрядчиков временными нетитульными зданиями и сооружениями, решение вопросов материально-технического снабжения субподрядчиков, приемка работ от субподрядчиков и сдача их заказчику. В этом случае, по мнению Минфина РФ (Письмо от 12.07.2005 г. № 03-04-01/82), фактически имеет место выполнение подрядных работ для инвесторов, вследствие чего денежные средства, поступающие от последних, следует рассматривать как авансовые платежи, подлежащие обложению НДС. В соответствии с указанным Письмом Минфина РФ заказчик-застройщик, совмещающий функции подрядчика (генерального подрядчика), должен отражать в учете:

• доход от оказания услуг застройщика (заказчика-застройщика);

• доход от оказания услуг генподрядчика по строительству объекта.

Аудитор должен убедиться в полноте и своевременности признания дохода в этом случае, а также в наличии лицензии на выполнение строительных работ, осуществленных заказчиком-застройщиком (лицензии на выполнение функций генерального подрядчика).

Отражение в учете операций по обременениям при строительстве. Из практики известны следующие возможные обременения, связанные со строительством объектов в городах:

• взнос в бюджет города на развитие городской инфраструктуры;

• строительство сопутствующих объектов (наружных электросетей, подстанций, детского сада, музыкальной школы и т. д.), подлежащих передаче (энергетической компании, городу и т. д.).

Аудитор должен убедиться в правильности отражения в учете источника финансирования этих обременений.

Если организация осуществляет строительство для собственного потребления (заказчик-застройщик является инвестором), то в соответствии с ПБУ 6/01 Минфина РФ (п. 8) перечисленные затраты увеличивают стоимость объекта, поскольку они непосредственно связаны с его строительством. Это подтверждается и арбитражной практикой (Постановление ФАС СЗО от 12.11.2001 г. по Делу № А56-12068/01).

Если заказчик-застройщик осуществляет строительство с при – влечением средств инвесторов или дольщиков, то выбор источника финансирования обременения зависит от того, предусмотрен ли данный вид затрат сметой на строительство (проектной декларацией при строительстве с долевым участием). Если сметой (проектной декларацией) подобные затраты не предусмотрены, то они подлежат отражению у заказчика-застройщика на субсчете «Затраты, не включаемые в стоимость объекта, подлежащего передаче инвесторам (участникам долевого строительства)» счета 08 с последующим списанием за счет собственных источников. При этом расходы в виде стоимости безвозмездно переданного имущества не уменьшают налогооблагаемую прибыль (п. 16 ст. 270 НК РФ).

Аудитор должен также иметь ввиду, что при подобной безвозмездной передаче объекта обложения НДС у передающей стороны не возникает, поскольку в соответствии с подп. 2 п. 2 ст. 146 НК РФ передача на безвозмездной основе объектов жилищно-коммунального назначения, а также дорог, электрических сетей, водозаборных сооружений и других подобных объектов органам государственной власти и органам местного самоуправления или по решению указанных органов специализированным организациям, осуществляющим использование или эксплуатацию указанных объектов по их назначению, объектом налогообложения НДС не признается.

Передача инвесторам (дольщикам) причитающегося им имущества. Аудитор должен убедиться в правильности оформления операций по передаче инвесторам (дольщикам) их имущества и правильности отражения этих операций в учете у заказчика-застройщика.

Прием законченного строительством объекта заказчиком-застройщиком у генподрядчика оформляется актом по форме № КС-11 (Постановление Госкомстата РФ от 11.11.1999 г. № 100).

Затем заказчик-застройщик должен подготовить необходимую документацию, сдать объект приемочной комиссии и передать инвесторам или эксплуатирующей организации. Порядок осуществления этих действий разъяснен Госстроем РФ в Письме от 05.11.2001 г. № ЛБ-6062/9:

• объекты со специфическими условиями функционирования (производственные) должны приниматься в эксплуатацию в соответствии с ведомственными документами;

• объекты, по которым ведомственные документы по приемке отсутствуют, должны приниматься в порядке, установленном территориальными строительными нормами (ТСН).

В Санкт-Петербурге приемка и ввод в эксплуатацию законченных строительством объектов недвижимости осуществляется в соответствии с ТСН 12-316-2002 САНКТ-ПЕТЕРБУРГ от 16.01.2003 г. Согласно указанным ТСН, приемка законченного строительством объекта приемочной комиссией оформляется актом по форме № КС-14 согласно Приложению В (для жилых домов) и Приложению Г (для всех объектов, кроме жилых домов). По жилым домам составляется также акт готовности объекта к эксплуатации (Приложение 1 к ТСН).

Передача инвесторам (дольщикам) принадлежащих им долей в принятом комиссией объекте оформляется актом приемки-передачи (унифицированная форма не установлена).

Если инвесторы (дольщики) являются юридическими лицами – плательщиками НДС, то при оприходовании принадлежащих им долей в объекте у них возникает право на предъявление к вычету НДС, уплаченного подрядчикам в ходе строительства (если это имущество будет использоваться для облагаемых НДС операций). Для реализации этого права заказчик-застройщик не позднее пяти дней после передачи инвестору (дольщику) имущества должен выставить ему сводный счет-фактуру, порядок составления которого установлен Минфином РФ (Письмо от 24.05.2006 г. № 03-04-10/07; Письмо от 05.12.2008 г. № 03-07-09/40).

Согласно этому Письму, сводный счет-фактура составляется в двух экземплярах на основании счетов-фактур, ранее полученных заказчиком от подрядных организаций по выполненным строительн о-монтажным работам и поставщиков материалов. При этом в данном счете-фактуре строительно-монтажные работы и материалы выделяются в самостоятельные позиции по каждому подрядчику и поставщику отдельно. К счету-фактуре, который передается инвестору заказчиком, прилагаются копии счетов-фактур, полученных заказчиком от подрядных организаций и поставщиков материалов, копии соответствующих первичных документов, а также копии платежных документов, подтверждающих фактическую уплату сумм налога таможенным органам.

Второй экземпляр сводного счета-фактуры хранится у заказчика в журнале учета выставленных счетов-фактур без регистрации в книге продаж.

Счета-фактуры, полученные заказчиком от подрядных организаций и поставщиков материалов, хранятся у заказчика в журнале учета полученных счетов-фактур без регистрации в книге покупок. Копии этих счетов-фактур прилагаются заказчиком к сводному счету-фактуре, который представляется инвестору.

Кроме того, к сводному счету-фактуре заказчиком прилагаются копии платежных документов, подтверждающих фактическую уплату сумм налога подрядным организациям по строительно-монтажным работам, поставщикам материалов, а также таможенным органам

(копии платежных поручений с выписками банка о списании с расчетного счета заказчика указанных денежных средств).

Сводные счета-фактуры с приложениями, полученные инвестором от заказчика, хранятся в журнале учета полученных счетов-фактур и регистрируются в книге покупок по мере принятия к вычету сумм налога на добавленную стоимость по соответствующим объектам капитального строительства.

Минфин РФ в данном Письме указывает также, что счета-фактуры, составленные заказчиком-застройщиком по услугам последнего, в сводный счет-фактуру не включаются, а передаются инвестору в общеустановленном порядке.

Аудитор должен убедиться в правильности документального оформления указанных выше операций.

Отражение в учете операций по передаче заказчиком-застройщиком инвесторам (дольщикам) причитающегося им имущества должно осуществляться в порядке, установленном Минфином РФ (Письмо от 18.05.2006 г. № 07-05-03/02). Согласно этому Письму, передачу инвестору (дольщику) его доли в объекте заказчик-застройщик должен отражать в учете проводкой Д 76 – К 08. Соответственно этому списание целевых средств, перечисленных инвестором (дольщиком), следует отражать в учете проводкой Д 86 – К 76.

В результате этих операций на расчетах с дольщиком выявляется финансовый результат (дополнительный доход в сумме разницы между договорной стоимостью строительства и фактическими затратами на его осуществление).

Выполнение требований к нормативам оценки финансовой устойчивости. Федеральным законом от 30.12.2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости» (ст. 23) на уполномоченные органы исполнительной власти субъектов РФ возложен контроль за соблюдением нормативов оценки финансовой устойчивости застройщиков, привлекающих средства дольщиков (в Санкт-Петербурге этот контроль осуществляет Комитет по строительству Правительства Санкт-Петербурга).

Постановлением Правительства РФ от 21.04.2006 г. № 233 установлены следующие нормативы оценки финансовой устойчивости деятельности застройщика:

• норматив обеспеченности обязательств – не менее 1;

• норматив целевого использования средств – не более 1;

• норматив безубыточности – не менее 1.

Инструкцией ФСФР РФ (утверждена Приказом ФСФР РФ от 30.11.2006 г. № 06-137/пз-н) определен порядок расчета установленных Правительством РФ нормативов.

Норматив обеспеченности обязательств рассчитывается по следующей формуле:

где А – стоимость активов застройщика; О – сумма обязательств застройщика перед участниками долевого строительства. При этом обязательства застройщика перед участником долевого строительства определяются исходя из цены договора участия в долевом строительстве.

Норматив целевого использования средств рассчитывается по следующей формуле:

где АН – стоимость активов застройщика, не связанных со строительством, включающая в себя сумму следующих показателей: внеоборотные активы, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты), краткосрочные финансовые вложения за вычетом стоимости активов незавершенного строительства; Д – общая сумма обязательств застройщика, за исключением обязательств по договорам участия в долевом строительстве.

Норматив безубыточности определяется как количество лет из трех последних лет работы застройщика, в которых в годовом отчете о прибылях и убытках у застройщика в качестве конечного финансового результата деятельности отражалась прибыль.

Расчет нормативов обеспеченности обязательств и целевого использования средств осуществляется ежеквартально по состоянию на последний день отчетного квартала.

Расчет норматива безубыточности осуществляется ежегодно по состоянию на последний день календарного года.

Аудитор должен убедиться в выполнении установленных нормативов финансовой устойчивости.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Строительная команда

Строительная команда Как бы ни был важен генеральный подрядчик, вы должны понимать, что успех или неудача вашего предприятия во многом зависят от опыта всей бригады строителей. Трудно переоценить роль квалифицированного и финансово стабильного подрядчика, который

1. Инвестиционно-строительная деятельность

1. Инвестиционно-строительная деятельность 1.1. Правовое регулирование инвестиционной деятельности в строительстве Правовое регулирование инвестиционной деятельности в России осуществляется в соответствии с Федеральным законом от 25 февраля 1999 года № 39-Ф3 «Об

3.6.1. Заказчик-застройщик, совмещающий функции подрядчика

3.6.1. Заказчик-застройщик, совмещающий функции подрядчика Выполнение организацией функции заказчика-застройщика и подрядчика (генерального подрядчика) (схема 2 раздела 3.1) предполагает ее участие в инвестиционном проекте:› во-первых, как организатора строительства,›

3.6.2. Заказчик-застройщик, совмещающий функции инвестора

3.6.2. Заказчик-застройщик, совмещающий функции инвестора Очень часто организация-застройщик соглашается принять участие в инвестиционном проекте при условии получения ею определенных площадей в возводимом объекте. В такой ситуации она становится одновременно

3.6.3. Заказчик-застройщик, совмещающий функции инвестора и подрядчика

3.6.3. Заказчик-застройщик, совмещающий функции инвестора и подрядчика У организаций может возникнуть необходимость в расширении, реконструкции объектов производственного и непроизводственного характера, а также строительстве объектов вспомогательного

6. Строительная организация – подрядчик

6. Строительная организация – подрядчик Понятия «подрядчик», «генеральный подрядчик», «субподрядчик» применительно к строительному подряду определены Гражданским кодексом РФ.Подрядчик – лицо, обязующееся в установленный договором срок построить по заданию

1. Коммерческая организация и некоммерческая организация

1. Коммерческая организация и некоммерческая организация В экономике страны разнообразие предприятий велико. Отличаются они друг от друга, во-первых, размерами. В качестве показателей размера предприятия обычно используются: количество работающих на нем людей,

Организация

Организация Емкость рынкаПо состоянию на 1 января 2007 г. на учете в ГИБДД РФ числилось 35 млн 885,3 тыс. автотранспортных средств (без учета прицепов и полуприцепов) [1] . На долю легковых автомобилей приходится примерно 75 % всего парка автомобилей, грузовые занимают около 14 %

Вопрос 42 Строительная сфера

Вопрос 42 Строительная сфера Ответ Объемы производства в строительной сфере в последние годы постепенно увеличиваются, но пока не достигли уровня 1990 г. (табл. 12).Таблица 12 Объем работ, выполненных по виду экономической деятельности «строительство» [75] В число крупнейших

Организация

Организация Два столбика, седьмой и восьмой, всегда существуют вместе, и никогда их нельзя реально взять самих по себе. Но в этом существующем вместе есть нечто принципиально разнородное, живущее по разным законам. Что именно? Организация все это собирает как одно и

Организация

Организация Организация является по сути дела конструктивной работой, материалом которой становятся люди. При этом слово «организация» употребляется в двух смыслах: организация как деятельность организовывания и организация как результат этой работы.При

31. «Обучающаяся организация», «креативная организация» как новые типы трудовых организаций в условиях возрастания роли знаний

31. «Обучающаяся организация», «креативная организация» как новые типы трудовых организаций в условиях возрастания роли знаний Обучающаяся организация ? это организация, непрерывно совершенствующаяся путем обмена информацией, накопления и передачи знаний. Обучающейся

ОРГАНИЗАЦИЯ

ОРГАНИЗАЦИЯ Следует решить, кто и когда должен посещать эти курсы. Принято объединять людей из различных отделов, но менее привычно обучать на курсах совместно людей, занимающих различные уровни. На практике с менеджерами и ведущими специалистами часто занимаются

Шаг 1.3. Заказчик проекта

Шаг 1.3. Заказчик проекта Существование проекта априори предполагает, что есть некое лицо, заинтересованное в его выполнении. В терминологии управления проектами это лицо именуется заказчиком проекта. Таким заказчиком можете быть вы сами, ваш начальник, покупатель или

Организация

Организация «Ни одна организация не сможет выжить, если для того, чтобы управлять ею, нужны гении или супермены. Она должна быть организована таким образом, чтобы спокойно работать под руководством обычных людей». Питер Друкер ЧТО НУЖНО ДЛЯ ТОГО, ЧТОБЫ РУКОВОДИТЬ