6. Строительная организация – подрядчик

6. Строительная организация – подрядчик

Понятия «подрядчик», «генеральный подрядчик», «субподрядчик» применительно к строительному подряду определены Гражданским кодексом РФ.

Подрядчик – лицо, обязующееся в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы и сдать результат заказчику (ст. 740–757 ГК РФ).

Генеральный подрядчик – подрядчик, привлекающий к исполнению своих обязательств других лиц-субподрядчиков (ст. 706 ГК РФ).

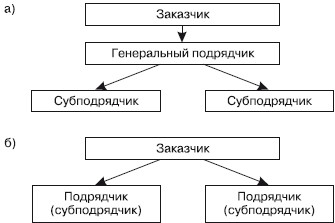

Аудитор должен достигнуть понимания схемы взаимоотношений сторон, участвующих в строительном подряде. Из практики известны следующие варианты (рис. 6.1).

Рис. 6.1. Схемы взаимоотношений сторон, участвующих в строительном подряде

Согласно схеме (рис. 6.1, а), заказчик заключает договор строительного подряда с генеральным подрядчиком, который, в свою очередь, привлекает субподрядчиков, заключая договоры строительного подряда с последними.

При подобной схеме взаимоотношений ответственность перед заказчиком за ненадлежащее исполнение своих обязательств субподрядчиками несет генеральный подрядчик (ст. 706 ГК РФ).

Функции генерального подрядчика при подобной схеме обычно заключаются в следующем (Постановление Госстроя СССР от 03.07.1987 г. № 132):

• обеспечение субподрядчиков технической документацией;

• координация работ субподрядчиков;

• благоустройство строительной площадки;

• обеспечение пожарно-сторожевой охраны объекта;

• осуществление мероприятий по технике безопасности и охране труда;

• обеспечение субподрядчиков временными нетитульными зданиями и сооружениями;

• решение вопросов материально-технического снабжения субподрядчиков;

• приемка работ от субподрядчиков и сдача их заказчику.

Субподрядчиками, как правило, являются специализированные строительные организации, выполняющие определенный вид работ (устройство фундамента, возведение несущих конструкций и т. д.).

Если же заказчик непосредственно заключает договоры подряда со специализированными строительными организациями, оставляя за собой обеспечение их технической документацией, координацию работ и т. д., то это означает, что заказчик фактически выполняет функции генерального подрядчика (рис. 6.1, б).

Специфика деятельности строительных организаций подрядчиков обусловливает содержание ряда задач аудиторской проверки, в ходе решения которых аудитор должен убедиться в следующем:

• наличие лицензий на вид деятельности;

• соответствие договоров строительного подряда установленным требованиям;

• полнота и своевременность признания доходов подрядчиком;

• правильность оформления и отражения операций по расчетам с заказчиком неденежными средствами;

• обоснованность калькулирования себестоимости строительных работ;

• правильность оформления и отражения в учете операций, связанных с движением материалов;

• правильность оформления и отражения в учете операций, связанных со страхованием строительных рисков;

• правильность оформления и отражения в учете операций, связанных с изготовлением и использованием временных сооружений;

• правильность оформления и налогообложения операций, связанных с вахтовым методом организации строительных работ;

• соблюдение требований законодательных и нормативных актов при привлечении иностранной рабочей силы;

• налогообложение оплаты труда иностранных граждан. Рассмотрим эти задачи.

Наличие лицензии на вид деятельности. Согласно Постановлению Правительства РФ от 21.03.2002 г. № 174, лицензированию подлежит деятельность генерального подрядчика, деятельность специализированной строительной организации (по видам работ).

Аудитор должен убедиться в наличии у подрядчика (генерального подрядчика, субподрядчика) лицензии на соответствующие виды работ.

Соответствие договоров строительного подряда установленным требованиям. В соответствии с Гражданским кодексом РФ существенными условиями договора строительного подряда являются:

• предмет договора;

• срок выполнения работ;

• цена договора.

Предметом договора может быть объект строительства – отдельно стоящее здание или сооружение, на строительство которого составлены отдельный проект и смета; стройка – совокупность объектов строительства; выполнение строительных, монтажных, пусконаладочных и иных работ, связанных со строительством (ст. 740 ГК РФ).

Объем, содержание работ по строительству и другие предъявляемые к ним требования устанавливаются технической документацией, наличие которой обязательно при строительном подряде. Договором должны быть определены состав и содержание технической документации, порядок ее представления (ст. 743 ГК РФ).

В договоре должны быть указаны начальный и конечный сроки строительства (выполнения строительных работ). Договор также может предусматривать отдельные этапы с указанием сроков их завершения (ст. 708 ГК РФ).

Цена договора определяется сметой, наличие которой, как и технической документации, является обязательным (ст. 743 ГК Р Ф).

Смета должна быть составлена в соответствии с Методикой определения стоимости строительной продукции на территории РФ, утв. Постановлением Госстроя РФ от 05.03.2004 г. № 15/1. Цена договора (и соответственно смета) может быть твердой или приблизительной (ст. 709 ГК РФ). При отсутствии в договоре иных указаний цена считается твердой.

Если договор содержит указания на то, что цена является приблизительной, то стоимость, подлежащая оплате, может быть определена в договоре как сумма фактических затрат подрядчика (принимаемых заказчиком) плюс согласованная договором прибыль подрядчика (п. 6 ПБУ 2/94 Минфина РФ «Учет договоров (контрактов) на капитальное строительство»).

Аудитор должен убедиться в том, что договоры строительного подряда (между заказчиком и генподрядчиком, между генподрядчиком и субподрядчиками) содержат существенные условия и соответствуют требованиям ГК РФ.

На практике иногда возникает ситуация, когда договор строительного подряда еще не подписан, но имеются техническая документация и смета, утвержденные заказчиком и содержащие существенные условия (предмет, срок, цену), и подрядчик начал выполнение строительных работ. В этом случае согласование существенных условий договора, по мнению ряда комментаторов, свидетельствует о том, что договор заключен (п. 1 ст. 432 ГК РФ).

Признание доходов. Доходы у подрядчика возникают в результате выполнения им работ, оказания услуг по своей основной деятельности (производство строительно-монтажных работ, оказание услуг генподрядчика и т. д.). Кроме того, в большинстве случаев строительные организации получают и прочие доходы (продажа строительных материалов и конструкций, сдача в аренду оборудования и пр.). Аудитор должен убедиться в полноте и своевременности признания доходов, правильности отражения их в учете.

Момент признания доходов от производства строительно-монтажных работ в бухгалтерском учете может быть установлен подрядчиком:

• по мере готовности работ, если работа имеет «длительный цикл изготовления» (п. 13 ПБУ 9/99 «Доходы организации») и если финансовый результат исполнения договора на отчетную дату может быть достоверно определен (п. 17 ПБУ 2/2008 «Учет договоров строительного подряда»);

• по завершении выполнения работ в целом (п. 13 ПБУ 9/99 «Доходы организации»).

Организация должна в своей учетной политике установить временной период, при превышении которого имеет место «длительный цикл изготовления», и выбрать вариант признания дохода. Аудитор должен удостовериться в том, что указанные принципы предусмотрены учетной политикой подрядчика, момент признания дохода в учете им соответствует.

При выборе организацией первого варианта признания дохода (по мере готовности, например – ежемесячно) отражение его в учете зависит от условий договора. Если договором предусмотрено ежемесячное составление актов по форме № КС-2 с их полной оплатой заказчиком, то подрядчик должен ежемесячно признавать доход в сумме, указанной в акте, увеличивая дебиторскую задолженность заказчика (Д-т 62 К-т 90).

Если же договором предусмотрено составление актов с оплатой их заказчиком по отдельным завершенным этапам или по договору в целом, то сумма дохода, подлежащая ежемесячному признанию в учете у подрядчика, может быть определена в этом случае исходя из процента готовности работ за истекший период (по данным журнала по форме № КС-6). Поскольку дебиторская задолженность заказчика при этом не увеличивается, то для отражения дохода в учете должен использоваться счет 46 (Д-т 46 К-т 90/1). При этом следует отметить, что Инструкцией по применению Плана счетов предусмотрено использование счета 46 для обобщения информации о законченных в соответствии с заключенными договорами этапах работ, имеющих самостоятельное значение. Однако Письмом от 26.10.2006 г. № 07-05-06/279 Минфин РФ разрешил организациям самостоятельно (в учетной политике) определять необходимость применения счета 46 при выполнении работ долгосрочного характера, в том числе и не имеющих самостоятельных этапов.

Необходимо отметить, что при признании выручки в учете проводкой Д-т 46 К-т 90/1 по дебету счета 90/3 должен быть отражен НДС, начисленный и предъявленный заказчику по принятым им работам. Однако в рассматриваемой ситуации приемка работ заказчиком будет осуществлена после выполнения договора в целом. Следовательно, и НДС должен быть начислен и предъявлен заказчику по завершении договора в целом. В данной ситуации ряд комментаторов считает, что для правильного формирования в бухгалтерском учете финансового результата по выполненным работам организация вправе отражать суммы НДС, подлежащие начислению при приемке работ заказчиком, проводкой Д-т 90/3 К-т 76 «Отложенный НДС». После приемки работ заказчиком НДС начисляется проводкой Д-т 76 «Отложенный НДС» К-т 68. Подобная рекомендация основана на том, что такой порядок отражения в бухгалтерском учете сумм НДС при несовпадении момента определения финансового результата от реализации и возникновения обязательств по начислению НДС был рекомендован Письмом Минфина РФ от 12.11.1996 г. № 96 «О порядке отражения в бухгалтерском учете отдельных операций, связанных с налогом на добавленную стоимость и акцизами».

При выборе организацией второго или третьего варианта доход подлежит признанию в учете в сумме, указанной в акте сдачи-приемки этапа или договора в целом.

Аудитор должен также обратить внимание на признание доходов подрядчика в налоговом учете.

Если строительство длится более одного налогового периода (т. е. его начало и конец приходятся на разные налоговые периоды) и договором не предусмотрена поэтапная сдача работ, то с точки зрения Минфина РФ (Письмо от 13.10.2006 г. № 03-03-04/4/160) организация в этом случае должна самостоятельно распределять доход между налоговыми периодами для признания его в налоговом учете исходя из принципа равномерности (п. 2 ст. 271 НК РФ). При этом организация, по мнению Минфина РФ, должна в учетной политике для целей налогообложения выбрать один из двух методов распределения: равномерно или пропорционально доле фактических расходов отчетного периода в общей сумме расходов, предусмотренных в смете.

Подрядные строительные организации часто собственными силами изготавливают инструменты, конструкции, материалы для использования их в основной деятельности. Часть материалов, из готовленных собственными силами, строительные организации могут реализовывать на сторону. Некоторые источники рекомендуют в этом случае отражать материалы собственного производства, реализуемые на сторону, на счете 43. Аудитору следует иметь в виду, что, согласно Инструкции по применению Плана счетов, на счете 43 должны учитываться материалы собственного производства, изначально предназначенные для реализации на сторону.

В этом случае Инструкция по применению Плана счетов предусматривает следующее отражение операций по их движению:

Д-т 43 К-т 23 – оприходована готовая продукция (материалы собственного производства);

Д-т 62 К-т 90/1 – отражена реализация;

Д-т 90/2 К-т 43 – списана себестоимость готовой продукции;

Д-т 90/3 К-т 68 – начислен НДС.

Если же организация производит материалы для основной деятельности, а реализует неиспользованные излишки, то отражение их в учете таково:

Д-т 10 К-т 23 – оприходованы материалы собственного производства;

Д-т 62 К-т 91/1 – отражена реализация;

Д-т 91/2 К-т 10 – списана себестоимость материалов;

Д-т 91/2 К-т 68 – начислен НДС.

Калькулирование себестоимости строительных работ и оценка незавершенного производства. Поскольку типовые методические рекомендации Минстроя РФ по учету и калькулированию себестоимости строительных работ отменены, то методика калькулирования себестоимости в бухгалтерском учете должна быть установлена учетной политикой организации, в чем и должен убедиться аудитор.

При этом строительная организация должна придерживаться принципов учета, установленных ПБУ 2/2008 «Учет договоров строительного подряда». ПБУ 2/2008 устанавливает, что бухгалтерский учет доходов, расходов и финансовых результатов должен вестись по каждому исполняемому договору (позаказный метод, при котором объектом учета является отдельный заказ, открываемый на каждый объект строительства (вид работ) в соответствии с заключенным договором на производство работ, по которому ведется учет затрат нарастающим итогом до окончания выполнения работ по заказу). Стоимость незавершенного производства (НЗП) в бухгалтерском учете состоит в этом случае из суммы затрат по незаконченным (не сданным заказчикам) заказам.

ПБУ 2/2008 устанавливает также, что строительная организация может для цели бухгалтерского учета рассматривать два договора и более как один договор (накопление затрат), если договоры относятся к единому проекту, имеют единую норму прибыли, исполняются одновременно или последовательно. В этом случае себестоимость сданных заказчику строительных работ определяется расчетным путем, например исходя из процента, исчисленного как отношение фактических затрат по производству работ, находящихся в незавершенном производстве, к их договорной стоимости и договорной стоимости сдаваемых работ, либо с помощью других экономически обоснованных методов, установленных организацией при формировании учетной политики.

Аудитор должен удостовериться в экономической обоснованности применяемого метода калькулирования себестоимости в бухгалтерском учете.

В налоговом учете строительные организации должны оценивать НЗП по прямым расходам, распределяя прямые расходы между незавершенным производством (НЗП) и принятыми заказчиками заказами. К НЗП относятся остатки невыполненных заказов, а также законченные заказы, по которым не подписаны акты приемки-передачи работ (п. 1 ст. 319 НК РФ). Напомним, что в соответствии со ст. 318 НК РФ строительные организации самостоятельно устанавливают перечень прямых расходов в учетной политике для целей налогообложения.

Прямые расходы, осуществленные за текущий месяц, должны быть распределены по заказам. Соответственно сумму НЗП будут составлять прямые расходы, относящиеся к незаконченным заказам, а также законченным заказам, по которым не подписаны акты приемки – передачи.

В случае если невозможно отнести прямые расходы к конкретному заказу, организация в своей учетной политике для целей налогообложения самостоятельно должна определить механизм распределения указанных расходов с применением экономически обоснованных показателей (ст. 319 НК РФ, п. 1, абз. 5). Подобным показателем может быть отношение объема незавершенных (или завершенных, но не принятых на конец текущего месяца) заказов на выполнение строительных работ к общему объему выполняемых в течение месяца заказов на выполнение строительных работ (напомним, что этот показатель был предусмотрен первоначальной редакцией ст. 319 НК РФ). При этом в качестве объема могут быть приняты:

• договорная стоимость (без учета НДС);

• сметная стоимость (без учета нормы прибыли);

• прямые расходы (без учета прямых расходов, подлежащих распределению);

• натуральные показатели (при условии, что работы могут быть измерены в натуральных показателях).

Расчеты с заказчиком неденежными средствами. На практике нередко возникает ситуация, когда подрядчик в счет оплаты своих работ получает от заказчика не денежные средства, а право требования на строящиеся помещения.

Указанное имущественное право может быть получено подрядчиком различными путями, в частности такими, как:

• зачет встречных требований, вытекающих из договора строительного подряда и инвестиционного договора (договора участия в долевом строительстве);

• договор уступки требования (цессии) на строящиеся помещения.

При первом варианте между подрядчиком (генподрядчиком) и заказчиком-застройщиком заключается либо договор строительного подряда и инвестиционный договор (договор участия в долевом строительстве), либо смешанный договор, содержащий условия указанных выше договоров. Дебиторская задолженность заказчика в этом случае подлежит списанию подрядчиком на расчеты по инвестициям (Д-т 76 К-т 62) согласно акту зачета встречных требований либо заявлению одной стороны (ст. 410 ГК РФ).

При втором варианте стоимость уступаемой по договору цессии дебиторской задолженности подлежит списанию у подрядчика на прочие расходы (Д-т 91/2 К-т 62 – п. 11 ПБУ 10/99 «Расходы организации» Минфина РФ). Стоимость приобретаемого по договору цессии права требования на строящиеся помещения подлежит отражению у подрядчика в составе прочих доходов (Д– т 76 К– т 91/1 – п. 11 ПБУ 9/99 «Доходы организации» Минфина РФ).

Если в дальнейшем подрядчик реализует по договору цессии полученное указанными выше путями право требования, то у него возникает объект обложения НДС – передача имущественных прав (п. 1.1 ст. 146 НК РФ). Налоговая база при этом будет зависеть от назначения помещения, право на которое передается.

При передаче имущественных прав на жилые дома или жилые помещения, доли в жилых домах или жилых помещениях налоговая база по налогу на добавленную стоимость определяется как разница между стоимостью, по которой передаются имущественные права, с учетом налога и расходами на приобретение указанных прав.

При передаче имущественных прав на нежилые помещения налоговая база определяется в порядке, предусмотренном п. 2 ст. 153 НК РФ, согласно которому при определении налоговой базы выручка от передачи имущественных прав определяется исходя из всех доходов налогоплательщика, связанных с расчетами по оплате указанных имущественных прав (Письмо Минфина РФ от 20.09.2006 г. № 03-04-10/13).

Аудитор должен убедиться в правильности отражения указанных операций в учете и их документальной подтвержденности (наличие надлежаще оформленных договоров, актов, уведомлений).

Операции, связанные с движением материалов. Договором строительного подряда может быть установлено, что строительство объекта осуществляется из материалов заказчика, подлежащих передаче подрядчику на давальческих условиях. В этом случае подрядчик должен получаемые от заказчика материалы отражать на забалансовом счете 003 «Материалы, принятые в переработку».

Порядок документального оформления отчетности подрядчика перед заказчиком за израсходованные давальческие материалы нормативно не установлен. Из практики известны два способа. Первый: подрядчик включает перечень израсходованных материалов в акт по форме № КС-2, но не включает их стоимость в справку по форме № КС-3. Второй: подрядчик составляет отчет об израсходовании материало в установленной им формы (унифицированная форма такого документа не установлена).

Аудитор должен убедиться в том, что выбранный способ установлен учетной политикой подрядчика и предусмотрен договором с заказчиком.

Страхование строительных рисков. Строительные риски предполагают несколько видов страхования, в частности:

• страхование ответственности за причинение вреда жизни, здоровью, имуществу других лиц и окружающей природной среде;

• страхование риска случайной гибели или случайного повреждения объекта строительства.

Страхование ответственности за причинение вреда является обязательным, если организация-подрядчик использует на строитель ной площадке стационарно установленные грузовые механизмы (Федеральный закон от 21.07.1997 г. № 116-ФЗ «О промышленной безопасности опасных производственных объектов»).

Согласно п. 1 ст. 9, п. 1 ст. 15 Закона № 116-ФЗ, организация, эксплуатирующая опасный производственный объект, обязана заключать договор страхования ответственности за причинение вреда жизни, здоровью или имуществу других лиц и окружающей природной среде в случае аварии на опасном производственном объекте.

Опасными производственными объектами в соответствии с Законом № 116-ФЗ являются производственные объекты, указанные в приложении 1, объекты, на которых используются стационарно установленные грузоподъемные механизмы (в том числе башенные краны, эскалаторы, фуникулеры).

Аудитор должен убедиться в наличии договора страхования опасного производственного объекта.

Страхование риска случайной гибели или повреждения объекта строительства является добровольным (обязательность его не предусмотрена действующим законодательством).

Расходы, связанные с добровольным страхованием рисков, связанных с выполнением строительно-монтажных работ, уменьшают налогооблагаемую прибыль в соответствии с подп. 4 п. 1 ст. 263 НК РФ.

Если подрядчик осуществляет добровольное страхование риска случайной гибели или повреждения объекта строительства, то аудитор должен обратить внимание на соответствие сроков, указанных в договоре страхования и договоре строительного подряда. Согласно ст. 741 ГК РФ, подрядчик несет указанный вид риска до приемки объекта заказчиком. А согласно ст. 753 ГК РФ, заказчик обязан принять результат работ по договору в целом либо, если это предусмотрено договором, по выполненному этапу. После приемки результата работ риск случайной гибели или повреждения несет уже заказчик. Таким образом, если из договора страхования следует, что подрядчик несет расходы по страхованию после приемки результата работ заказчиком по предусмотренному договором этапу, то для целей налогового учета эти расходы не могут быть признаны.

Изготовление и использование временных сооружений. При строительстве объектов подрядчики в большинстве случаев используют временные сооружения (титульные – предназначенные для обеспечения нужд строительства в целом, и нетитульные – предназначенные для обеспечения нужд отдельного объекта).

Затраты на строительство и разборку временных титульных сооружений предусмотрены гл. 8 «Временные здания и сооружения» сводного сметного расчета строительства (Методика определения стоимости строительной продукции на территории РФ, утв. Постановлением Госстроя РФ от 03.03.2004 г. № 15/1). К временным титульным сооружениям, согласно упомянутой методике, относятся: склады на строительной площадке, мастерские, электростанции, конторы, гаражи, ограждения из железобетонных или металлических конструкций и т. д.

Построенные титульные сооружения подлежат сдаче подрядчиком заказчику-застройщику, оформляемой актом по форме № КС-2. В учете у заказчика-застройщика временные титульные сооружения должны числиться обособленно в составе основных средств (п 3.1.8-а Положения по учету долгосрочных инвестиций от 30.12.1993 г. Минфина РФ). Затем временные титульные сооружения подлежат передаче заказчиком-застройщиком подрядчику в пользование по условиям договора строительного подряда либо путем оформления договора аренды.

По окончании строительства временные титульные сооружения подлежат разборке и ликвидации либо могут быть использованы при другом строительстве.

Временные нетитульные сооружения – это сооружения, предназначенные для обеспечения нужд отдельного объекта строительства и не предусмотренные гл. 8 сводного сметного расчета. Затраты, связанные с нетитульными сооружениями, осуществляются за счет накладных расходов (п. 3.11 Методических указаний по определению величины накладных расходов в строительстве, утв. Постановлением Госстроя РФ от 17.12.1999 г. № 76). К временным нетитульным сооружениям могут относиться:

• приобъектные конторы и кладовые прорабов и мастеров;

• складские помещения и навесы при объекте строительства;

• душевые, кубовые, неканализованные уборные, помещения для обогрева;

• не предусмотренные в сметном расчете леса, подмостки, заборы, ограждения, настилы, лестницы, переходные мостики;

• сооружения и устройства по технике безопасности;

• временные разводки от сетей электроэнергии, воды, пара, газа, воздуха в пределах рабочей зоны.

Временные нетитульные сооружения в зависимости от срока их полезного использования (срока строительства объекта) и их стоимости изготовления учитываются подрядчиком либо в составе основны х средств, либо в составе средств в обороте (счет 10 субсчет 9 «Инвентарь и хозяйственные принадлежности»). Расходы, связанные с амортизацией нетитульных сооружений, их ремонтом, содержанием, списанием, относятся у подрядчика, как было указано выше, на накладные расходы по смете.

Оформление и налогообложение операций, связанных с вахтовым методом организации строительных работ. Вахтовый метод – особая форма осуществления трудового процесса вне места постоянного проживания работников, когда не может быть обеспечено ежедневное их возвращение к месту постоянного проживания. Особенности регулирования и оплаты труда при работе вахтовым методом освещены в гл. 47 ТК РФ и некоторых других нормативных актах.

Вахтовый метод работ по своему определению похож на командировки, однако это режим работы, а не разовая поездка, поэтому расчеты с работниками в данном случае строятся совершенно по-другому.

Вахтовый метод применяется при значительном удалении м еста работы от места постоянного проживания работников или места нахождения работодателя в целях сокращения сроков строительства, ремонта или реконструкции объектов производственного, социального и иного назначения в необжитых, отдаленных районах или районах с особыми природными условиями, а также в целях осуществления иной производственной деятельности.

Работники, привлекаемые к работам вахтовым методом, в период нахождения на объекте производства работ проживают в специально создаваемых работодателем вахтовых поселках, представляющих собой комплекс зданий и сооружений, предназначенных для обеспечения жизнедеятельности указанных работников во время выполнения ими работ и междусменного отдыха, либо в приспособленных для этих целей и оплачиваемых за счет работодателя общежитиях, иных жилых помещениях.

Отсутствие вахтового поселка или несоответствие его требованиям, предъявляемым к таким пунктам Постановлением Госкомтруда СССР от 31.12.1987 г. № 794/33-82, исключает применение вахтового метода работ как такового. В этом случае можно говорить, например, о полевых работах.

Порядок применения вахтового метода утверждается работодателем с учетом мнения выборного органа первичной профсоюзной организации.

Местом работы при вахтовом методе считаются объекты (участки), на которых осуществляется непосредственная трудовая деятельность. Перемещение работников в связи с изменением места дислокации объектов (участков) работы не является переводом на другую работу и не требует согласия работников.

Направление работника на вахту не является служебной командировкой.

Временем вахты считаются периоды выполнения работ и междусменного отдыха на объекте (участке).

Продолжительность вахты не должна превышать одного месяца (ст. 299 Т К РФ). В исключительных случаях на отдельных объектах работодателем с учетом мнения выборного профсоюзного органа данной организации продолжительность вахты может быть увеличена до трех месяцев.

При вахтовом методе работы в обязательном порядке устанавливается суммированный учет рабочего времени за месяц, квартал или иной более длительный период, но не более чем за один год.

Учетный период охватывает все рабочее время, время в пути от места нахождения работодателя или от пункта сбора до места выполнения работы и обратно, а также время отдыха, приходящееся на данный календарный отрезок времени.

Работодатель обязан вести учет рабочего времени и времени отдыха каждого работника, работающего вахтовым методом, по месяцам и за весь учетный период.

Рабочее время и время отдыха в пределах учетного периода регламентируются графиком работы на вахте, который утверждается работодателем с учетом мнения выборного органа первичной профсоюзной организации и доводится до сведения работников не позднее чем за два месяца до введения его в действие. В графике предусматривается время, необходимое для доставки работников на вахту и обратно. Дни нахождения в пути к месту работы и обратно в рабочее время не включаются и могут приходиться на дни междувахтового отдыха.

Каждый день отдыха в связи с переработкой рабочего времени в пределах графика работы на вахте (день междувахтового отдыха) оплачивается в размере дневной тарифной ставки, дневной ставки (части оклада (должностного оклада) за день работы), если более высокая оплата не установлена коллективным договором, локальным нормативным актом или трудовым договором.

Часы переработки рабочего времени в пределах графика работы на вахте, не кратные целому рабочему дню, могут накапливаться в течение календарного года и суммироваться до целых рабочих дней с последующим предоставлением дополнительных дней междувахтового отдыха.

Работникам, выполняющим работы вахтовым методом, за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно выплачивается взамен суточных надбавка за вахтовый метод работы.

Работникам организаций, финансируемых из федерального бюджета, надбавка за вахтовый метод работы с 01.01.2005 г. выплачивается в размере и порядке, установленными Постановлением Правительства РФ от 03.02.2005 г. № 51. В силу этого документа за каждый календарный день пребывания в местах производства работ в период вахты, а также за фактические дни нахождения в пути от места расположения работодателя (пункта сбора) до места выполнения работы и обратно выплачивается взамен суточных надбавка за вахтовый метод работы в следующих размерах (процентах тарифной ставки (оклада)):

• в районах Крайнего Севера и приравненных к ним местностях – 75 %;

• в районах Сибири и Дальнего Востока – 50 %;

• в остальных районах – 30 %.

Размер надбавки не должен превышать размер установленной нормы расходов на выплату суточных, предусмотренных работникам организаций, финансируемых из федерального бюджета, за каждый день их нахождения в служебной командировке на территории Российской Федерации, 100 руб. в день (Постановление Правительства РФ от 02.10.2002 г. № 729).

Исчисление надбавки за месяц производится путем деления месячной тарифной ставки (оклада) работника на количество календарных дней соответствующего месяца и умножения на сумму календарных дней пребывания работника в местах производства работ в период вахты и фактических дней его нахождения в пути от места расположения работодателя (пункта сбора) до места выполнения работы и обратно в этом месяце и на установленный размер надбавки.

При выплате надбавки полевое довольствие не выплачивается.

Надбавка начисляется без применения районного коэффициента к заработной плате и процентной надбавки к заработной плате за стаж работы в районах Крайнего Севера и приравненных к ним местностях.

Работникам организаций, финансируемых из бюджетов субъектов Российской Федерации и местных бюджетов, надбавка за вахтовый метод работы выплачивается в размере и порядке, устанавливаемых соответственно органами государственной власти субъектов Российской Федерации и органами местного самоуправления.

Работникам работодателей, не относящихся к бюджетной сфере, надбавка за вахтовый метод работы выплачивается в размере и порядке, устанавливаемых коллективным договором, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором.

Пунктом 17 ст. 255 НК РФ к расходам на оплату труда относятся, в частности, суммы, начисленные в размере тарифной ставки или оклада (при выполнении работ вахтовым методом), предусмотренные коллективными договорами, за дни нахождения в пути от места нахождения организации (пункта сбора) к месту работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки работников в пути по метеорологическим условиям.

Если трудовым договором и (или) коллективным договором установлена выплата надбавки за вахтовый метод работы для работников, выполняющих работы вахтовым методом, за каждый день пребывания в местах производства работ в период вахты взамен суточных, то в соответствии с п. 25 ст. 255 НК РФ такие расходы могут относиться к расходам на оплату труда (Письмо УФНС России по г. Москве от 31.10.2006 г. № 21–11/95196@).

Надбавки за вахтовый метод работы в соответствии с п. 3 ст. 217 и подп. 2 п. 1 ст. 238 НК РФ не подлежат обложению налогом на доходы физических лиц и единым социальным налогом в размере фактических затрат (см. письма Минфина РФ от 03.05.2005 г. № 03-05-01-04/121, от 09.02.2006 г. № 03-05-01-04/21, от 07.09.2007 г. № 03-04-06-02/188, от 10.12.2008 г. № 03-04-06-02/126).

Согласно п. 3 ст. 217 и подп. 2 п. 1 ст. 238 НК РФ, не подлежат обложению налогом на доходы физических лиц и единым социальным налогом все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), в частности связанных с выполнением физическим лицом трудовых обязанностей.

Работникам, выезжающим для выполнения работ вахтовым методом в районы Крайнего Севера и приравненные к ним местности из других районов, предоставляются дополнительные гарантии в области оплаты труда: устанавливается районный коэффициент и выплачиваются процентные надбавки к заработной плате в порядке и размерах, которые предусмотрены для лиц, постоянно работающих в районах Крайнего Севера и приравненных к ним местностях.

В стаж работы, дающий право работникам, выезжающим для выполнения работ вахтовым методом в районы Крайнего Севера и приравненные к ним местности из других районов, на соответствующие гарантии и компенсации, включаются календарные дни вахты в районах Крайнего Севера и приравненных к ним местностях и фактические дни нахождения в пути, предусмотренные графиками работы на вахте. Гарантии и компенсации работникам, выезжающим для выполнения работ вахтовым методом в районы Крайнего Севера и приравненные к ним местности из тех же или других районов Крайнего Севера и приравненных к ним местностей, устанавливаются в соответствии с гл. 50 ТК РФ.

Работникам, выезжающим для выполнения работ вахтовым методом в районы, на территориях которых применяются районные коэффициенты к заработной плате, эти коэффициенты начисляются в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

За каждый день нахождения в пути от места нахождения работодателя (пункта сбора) до места выполнения работы и обратно, предусмотренные графиком работы на вахте, а также за дни задержки в пути по метеорологическим условиям или вине транспортных организаций работнику выплачивается дневная тарифная ставка, часть оклада (должностного оклада) за день работы (дневная ставка).

Соблюдение требований законодательных и нормативных актов при привлечении иностранной рабочей силы. Строительные организации нередко используют труд рабочих-иностранцев. В подобном случае аудитор должен обратить внимание на соблюдение организацией требований ряда законодательных и нормативных актов.

Правовой статус иностранных граждан и порядок осуществления ими трудовой деятельности в России определен положениями Трудового кодекса РФ, Федерального закона от 25.07.2002 г. № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации», Постановления Правительства РФ от 16.11.2006. г. № 681 (Порядок выдачи разрешительных документов на временную трудовую де я-тельность), Постановления Правительства РФ от 18.03.2008 г. № 183 (Правила уведомления о привлечении иностранной рабочей силы).

Иностранные работники могут осуществлять трудовую деятельность по трудовому или гражданско-правовому договору на выполнение работ (оказание услуг).

Законом № 115-ФЗ установлен ряд требований, обязательных при приеме на работу иностранных граждан либо при заключении с ними гражданско-правовых договоров. Работодатель или заказчик работ (услуг), пригласивший иностранного гражданина в Российскую Федерацию в целях осуществления трудовой деятельности либо заключивший с иностранным работником в Российской Федерации новый трудовой договор или гражданско-правовой договор на выполнение работ (оказание услуг), в случае, если иностранец прибыл в РФ в визовом режиме (из Грузии, Туркмении, стран Прибалтии, дальнего зарубежья), обязан:

• иметь разрешение на право привлечения и использования иностранных работников;

• обеспечить получение иностранным гражданином разрешения на работу;

• представить документы, необходимые для регистрации иностранного гражданина по месту пребывания в Российской Федерации;

• уведомить налоговый орган по месту своего учета о привлечении и об использовании иностранных работников в течение десяти дней со дня подачи ходатайства о выдаче иностранному гражданину приглашения в целях осуществления трудовой деятельности, либо прибытия иностранного гражданина к месту работы или к месту пребывания, либо получения иностранным гражданином разрешения на работу, либо заключения с иностранным работником в Российской Федерации нового трудового договора или гражданско-правового договора на выполнение работ (оказание услуг), либо приостановления действия или аннулирования разрешения на привлечение и использование иностранных работников, либо приостановления действия или аннулирования разрешения на работу иностранному гражданину, зарегистрированному в качестве индивидуального предпринимателя, либо аннулирования разрешения на работу иностранному работнику.

Указанный порядок не распространяется на иностранных граждан:

1) постоянно проживающих в Российской Федерации;

2) являющихся участниками Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом, и членов их семей, переселяющихся совместно с ними в Российскую Федерацию;

3) являющихся сотрудниками дипломатических представительств, работниками консульских учреждений иностранных государств в Российской Федерации, сотрудниками международных организаций, а также частными домашними работниками указанных лиц;

4) являющихся работниками иностранных юридических лиц (производителей или поставщиков), выполняющих монтажные (шеф-монтажные) работы, сервисное и гарантийное обслуживание, а также послегарантийный ремонт поставленного в Российскую Федерацию технического оборудования;

5) являющихся журналистами, аккредитованными в Российской Федерации;

6) обучающихся в Российской Федерации в образовательных учреждениях профессионального образования и выполняющих работы (оказывающих услуги) в течение каникул;

7) обучающихся в Российской Федерации в образовательных учреждениях профессионального образования и работающих в свободное от учебы время в качестве учебно-вспомогательного персонала в тех образовательных учреждениях, в которых они обучаются;

8) приглашенных в Российскую Федерацию в качестве преподавателей для проведения занятий в образовательных учреждениях, за исключением лиц, въезжающих в Российскую Федерацию для занятия преподавательской деятельностью в учреждениях профессионального религиозного образования (духовных образовательных учреждениях);

9) граждан Республики Беларусь независимо от того, проживают они в РФ или пребывают.

Иностранные граждане, прибывшие в РФ из стран СНГ в безвизовом режиме, получают разрешение на работу самостоятельно. Организация, взявшая на работу такого иностранца, обязана в течение трех дней уведомить об этом региональное управление Федеральной миграционной службы и орган занятости населения и продлить срок его миграционного учета (так как разрешение на работу, полученное иностранцем, действует в течение трех месяцев). В настоящее время без визы в Россию могут въезжать граждане Белоруссии, Казахстана, Таджикистана, Киргизии, Украины, Азербайджана, Узбекистана, Молдавии, Армении.

За нарушение установленного порядка привлечения иностранной рабочей силы работодатель может быть подвергнут административному штрафу от 250 тыс. до 800 тыс. руб. либо административному приостановлению деятельности на срок до 90 суток.

Налогообложение оплаты труда иностранных граждан. Иностранный гражданин, фактически находящийся в Российской Федерации менее 183 календарных дней в течение 12 следующих подряд месяцев, согласно п. 2 ст. 207 НК РФ, не признается налоговым резидентом РФ, и в соответствии с п. 3 ст. 224 НК РФ его доходы по трудовому или гражданско-правовому договору выполнения работ (оказания услуг) облагаются НДФЛ по ставке 30 %. При получении иностранным гражданином статуса налогового резидента (пребывание в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев) его доходы в соответствующем налоговом периоде облагаются по ставке 13 %.

При этом нередко возникает вопрос документального подтверждения факта пребывания в РФ в течение указанного срока. Между тем конкретный перечень документов, которые подтверждали бы налоговый статус иностранного гражданина, ни НК РФ, ни какими-либо иными нормативными документами не установлен. Поэтому такое подтверждение возможно на основании любых документов, позволяющих установить количество календарных дней пребывания физического лица на территории РФ в течение предшествующих 12 последовательных месяцев. По мнению Минфина РФ, время пребывания на территории РФ может быть определено по отметкам пропускного контроля в документе, удостоверяющем личность гражданина (письма Минфина РФ от 25.10.2004 № 03-05-01-04/56, ФНС РФ от 28.12.2005 № 04-1-04/929, от 16.05.2006 № 04-2-05/3). Помимо этого, подтвердить время пребывания в РФ могут и справки с места работы, выданные на основании сведений из табеля учета рабочего времени, квитанции о проживании в гостинице (письма Минфина РФ от 26.10.2007 № 03-04-06-01/362, от 05.02.2008 № 03-04-06-01/31). Также дополнительными документами, подтверждающими статус налогоплательщика, могут являться проездные билеты, приказы о командировках, путевые листы, авансовые отчеты и т. п.

В отношении обложения оплаты труда иностранных граждан единым социальным налогом (ЕСН) необходимо отметить следующее. Пунктом 1 ст. 236 НК РФ установлено, что выплаты и иные вознаграждения по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг), выплачиваемые организацией в пользу физического лица (в том числе иностранного гражданина), облагаются ЕСН.

Что же касается обложения оплаты труда иностранных гражда н взносом в Пенсионный Фонд РФ, то в п. 1 ст. 7 Федерального закона от 15.12.2001 г. № 167-ФЗ «Об обязательном пенсионном страховании в РФ» определено, что застрахованными лицами помимо граждан РФ являются иностранные граждане и лица без гражданства, проживающие на территории РФ (как временно, так и постоянно), если они работают по трудовому договору или договору гражданско-правового характера, предметом которого является выполнение работ или оказание услуг, а также по авторскому договору и лицензионному договору. Статус иностранного гражданина для целей отнесения его к категории застрахованных лиц определяется на основании Федерального закона от 25.07.2002 г. № 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации». Указанным Федеральным законом определено, что:

• временно проживающий в РФ иностранный гражданин – лицо, получившее разрешение на временное проживание. Срок действия разрешения составляет три года, причем этот срок продлить нельзя, но в течение этих трех лет иностранец может подать соответствующее заявление и получить вид на жительство;

• постоянно проживающий в РФ иностранный гражданин – лицо, получившее вид на жительство. Вид на жительство выдает территориальный орган ФМС РФ. Срок действия вида на жительство составляет пять лет. Его можно продлить на такой же срок, причем сделать это можно неоднократно;

• временно пребывающий в РФ иностранный гражданин – лицо, прибывшее в РФ на основании визы или в порядке, не требующем получения визы, и не имеющее вида на жительство или разрешения на временное проживание. Если иностранец въехал в РФ по визе, то срок, в течение которого он может находиться на территории нашей страны, определяется сроком действия визы. При безвизовом въезде этот срок не может превышать 90 суток. Он может быть продлен на срок действия трудового или гражданско-правового договора, но не более чем на один год. При этом год отсчитывается со дня въезда иностранца в РФ.

Таким образом, с выплат в пользу постоянно и временно проживающих иностранных граждан должна производиться уплата страховых взносов на обязательное пенсионное страхование.

Следовательно, на выплаты и вознаграждения, производимые в пользу иностранных граждан, временно пребывающих на территории РФ, страховые взносы на обязательное пенсионное страхование не начисляются, поскольку они не являются застрахованными лицами.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Генеральный подрядчик

Генеральный подрядчик Почти все проекты, связанные с недвижимостью, требуют каких-то строительных или ремонтных работ. И лучше будет, если управление ими возьмет на себя генеральный подрядчик. Если вы этому не обучены, то вам лучше и не пытаться руководить

Подрядчик

Подрядчик Подрядчик – это человек, который берет все чертежи, планы и спецификации и на их основе строит здание. Он превращает двухмерные чертежи в трехмерные сооружения, а также решает широкий круг задач – от расчистки земельного участка до вручения ключей

Строительная команда

Строительная команда Как бы ни был важен генеральный подрядчик, вы должны понимать, что успех или неудача вашего предприятия во многом зависят от опыта всей бригады строителей. Трудно переоценить роль квалифицированного и финансово стабильного подрядчика, который

Участник № 4 – Генеральный подрядчик

Участник № 4 – Генеральный подрядчик Как правило, члены команды сами порекомендуют генерального подрядчика. Если же нет, то можно обратиться к местным властям. При выборе генерального подрядчика я ищу, в первую очередь, человека или компанию, с которыми мне будет

1. Инвестиционно-строительная деятельность

1. Инвестиционно-строительная деятельность 1.1. Правовое регулирование инвестиционной деятельности в строительстве Правовое регулирование инвестиционной деятельности в России осуществляется в соответствии с Федеральным законом от 25 февраля 1999 года № 39-Ф3 «Об

5. Строительная организация – застройщик (заказчик-застройщик)

5. Строительная организация – застройщик (заказчик-застройщик) Рядом особенностей отличается деятельность в области строительства, в частности деятельность строительных организаций – застройщиков (заказчиков-застройщиков). Рассмотрим особенности аудита подобных

1. Коммерческая организация и некоммерческая организация

1. Коммерческая организация и некоммерческая организация В экономике страны разнообразие предприятий велико. Отличаются они друг от друга, во-первых, размерами. В качестве показателей размера предприятия обычно используются: количество работающих на нем людей,

Организация

Организация Емкость рынкаПо состоянию на 1 января 2007 г. на учете в ГИБДД РФ числилось 35 млн 885,3 тыс. автотранспортных средств (без учета прицепов и полуприцепов) [1] . На долю легковых автомобилей приходится примерно 75 % всего парка автомобилей, грузовые занимают около 14 %

Вопрос 42 Строительная сфера

Вопрос 42 Строительная сфера Ответ Объемы производства в строительной сфере в последние годы постепенно увеличиваются, но пока не достигли уровня 1990 г. (табл. 12).Таблица 12 Объем работ, выполненных по виду экономической деятельности «строительство» [75] В число крупнейших

Организация

Организация Два столбика, седьмой и восьмой, всегда существуют вместе, и никогда их нельзя реально взять самих по себе. Но в этом существующем вместе есть нечто принципиально разнородное, живущее по разным законам. Что именно? Организация все это собирает как одно и

Организация

Организация Организация является по сути дела конструктивной работой, материалом которой становятся люди. При этом слово «организация» употребляется в двух смыслах: организация как деятельность организовывания и организация как результат этой работы.При

31. «Обучающаяся организация», «креативная организация» как новые типы трудовых организаций в условиях возрастания роли знаний

31. «Обучающаяся организация», «креативная организация» как новые типы трудовых организаций в условиях возрастания роли знаний Обучающаяся организация ? это организация, непрерывно совершенствующаяся путем обмена информацией, накопления и передачи знаний. Обучающейся

Организация

Организация • Я призываю сотрудников принимать участие в тех общественных мероприятиях, которые спонсирует наша организация.• Я забочусь о том, чтобы моя команда знала, как наша организация влияет на жизнь общества за рамками нашей основной деятельности.• Я забочусь

ОРГАНИЗАЦИЯ

ОРГАНИЗАЦИЯ Следует решить, кто и когда должен посещать эти курсы. Принято объединять людей из различных отделов, но менее привычно обучать на курсах совместно людей, занимающих различные уровни. На практике с менеджерами и ведущими специалистами часто занимаются

Организация

Организация «Ни одна организация не сможет выжить, если для того, чтобы управлять ею, нужны гении или супермены. Она должна быть организована таким образом, чтобы спокойно работать под руководством обычных людей». Питер Друкер ЧТО НУЖНО ДЛЯ ТОГО, ЧТОБЫ РУКОВОДИТЬ