7. Организация общественного питания

7. Организация общественного питания

К организациям общественного питания, согласно общероссийским классификаторам Госстандарта РФ ОК 002-93 (ОКУН) и ОК 004-93 (ОКВЭД), относятся рестораны, бары, кафе, закусочные, столовые. Оказываемые ими услуги общественного питания (код 122000 по общероссийскому классификатору ОК 002-93) могут включать в себя:

• услуги питания;

• услуги по изготовлению (в том числе на дому у заказчика) кулинарной продукции и кондитерских изделий;

• организационные услуги (услуги официанта на дому, доставка продуктов питания на рабочие места и пр.);

• услуги по реализации кулинарной продукции (через магазины, отделы кулинарии и т. д.);

• информационно-консультационные и прочие услуги (прокат посуды, хранение ценностей, вызов такси и пр.).

Тип организации общественного питания (ресторан, кафе, бар, закусочная, столовая), а для ресторанов и баров также их класс (люкс, высший, первый) определяется самой организацией в соответствии с Государственным стандартом Р50762-95 «Общественное питание. Классификация предприятий».

Специфика услуг в организациях общественного питания обусловлена в основном наличием в таких организациях как операций производственного характера (изготовление продукции), так и торговых операций по реализации своей продукции и покупных товаров (например, напитков, конфет и др.) в розницу, – т. е. физическим лицам с целью личного потребления. Указанное обстоятельство, а также сложившаяся практика аудиторских проверок организаций общественного питания позволяют выделить ряд специфических задач, которые возникают перед аудитором, осуществляющим проверку подобной организации. К таким задачам могут быть отнесены следующие:

• обоснованность учетной политики в части организации учета сырья и затрат;

• правильность и полнота оформления первичной учетной документации;

• обоснованность калькуляции стоимости блюд (изделий);

• правильность организации и отражения услуг «шведского стола»;

• правильность организации, учета и налогообложения служебного питания;

• обоснованность учета форменной одежды;

• соблюдение нормативных правил при осуществлении расчетов с клиентами;

• соблюдение требований, установленных для организаций общественного питания законодательными и нормативными актами;

• соответствие режима налогообложения требованиям НК РФ.

Обоснованность учетной политики в части организации учета сырья и затрат. Действующие нормативные акты, регулирующие вопрос учета в организациях общественного питания, предоставляют им право учитывать сырье, предназначенное для изготовления продукции (блюд), либо по покупным, либо по продажным ценам (Методика учета сырья, товаров и производства в предприятиях массового питания организаций различных форм собственности. Документ Роскомторга от 12.08.1994 г. № 1-1098/32-2). При учете сырья по продажным ценам организация обязана осуществлять отдельный учет наценок (п. 13 ПБУ 5/01 Минфина РФ).

Для учета сырья организации общественного питания могут использовать как счет 10, так и счет 41 (Инструкция по применению Плана счетов Минфина РФ, а также указанная выше Методика Роскомторга). Практика показывает, что организации общественного питания, учитывающие сырье по продажным ценам, как правило, используют для этих целей счет 41 с отражением наценки на счете 42. Организации, учитывающие сырье по покупным ценам, на практике используют как счет 10, так и счет 41.

При учете сырья по продажным ценам отражение наценок на счете 42 может осуществляться:

• при оприходовании сырья проводкой Д-т 41 К-т 42, как это предусмотрено Инструкцией по применению Плана счетов Минфина РФ;

• при передаче сырья со склада в производство (на кухню, в буфет) проводкой Д-т 20 К-т 42, как поступает на практике ряд организаций общественного питания.

Что касается учета затрат, то организации общественного питания для отражения затрат на производство должны использовать счет 20, для отражения расходов на продажу – счет 44. На практике в большинстве случаев организации общественного питания на счете 20 отражают только затраты по списанию сырья, а все остальные издержки производства и обращения отражают на счете 44.

Аудитор должен убедиться в том, что учетной политикой организации определены порядок учета сырья и затрат, учитывающий требования нормативных актов, изложенные выше.

Правильность и полнота оформления первичной учетной документации. Первичная учетная документация общественного питания должна составляться в соответствии с требованиями Постановления Госкомстата РФ от 25.12.1998 г. № 132. Указанным Постановлением предусмотрены следующие основные унифицированные формы первичной учетной документации в организациях общественного питания:

• калькуляционная карточка по форме № ОП-1. Составляется калькулятором либо заведующим производством на каждое блюдо (изделие). Для более точного расчета стоимости блюда может составляться на сто блюд. Калькуляция стоимости блюда в карточке подлежит уточнению при каждом изменении цен на сырье либо при изменении компонентов сырья;

• план-меню по форме № ОП-2. Составляется заведующим производством (шеф-поваром) ежедневно для определения меню на следующий день;

• требование в кладовую по форме № ОП-3. Составляется заведующим производством (шеф-поваром) на основании плана-меню и норм расхода сырья, указанных в калькуляционных карточках;

• накладная на отпуск продуктов и сырья по форме № ОП-4. Составляется лицом, материально ответственным за хранение продуктов (кладовщиком), на основании требования в кладовую;

• акт о реализации (продаже) изделий кухни по форме № ОП-10 (ОП-11, ОП-12). Составляется ежедневно на основании кассовых чеков, абонементов, талонов, накладных и других документов на реализацию блюд;

• товарный отчет по форме № ОП-14. Составляется ежедневно заведующим производством (шеф-поваром) на основании данных актов о реализации (продаже).

Аудитор должен убедиться в наличии первичной учетной документации и соответствии ее требованиям Госкомстата РФ.

Обоснованность калькуляции стоимости блюд (изделий). Организации общественного питания, как было указано выше, обязаны осуществлять калькуляцию блюд (изделий) в калькуляционных карточках по форме № ОП-1. В калькуляционной карточке отражается:

• наименование блюда;

• наименование продуктов, входящих в сырьевой набор блюда, их количество (масса), стоимость;

• выход (масса) готового блюда;

• размер наценки;

• продажная цена блюда.

Наименование и масса продуктов, входящих в сырьевой набор блюда, не могут быть произвольными, но должны определяться либо в соответствии с рекомендованными Минторгом РФ сборниками рецептур (Письмо Минторга РФ от 07.06.1999 г. № 21-9/410 «О действующей нормативной, технологической документации в общественном питании»), либо в соответствии с разработанными на данном предприятии стандартами, техническими условиями и технико-технологическими картами на них (Письмо Роскомторга от 15.07.1996 г. № 1-806/32-9 «О действующей нормативной документации для предприятия общественного питания»).

При отсутствии в проверяемой организации собственных стандартов и технико-технологических карт она обязана руководствоваться при калькуляции блюд рекомендованными Минторгом РФ сборниками, к которым, например, относятся Сборник технологических нормативов 1994–1997 г. издания, Сборник рецептур блюд и кулинарных изделий кухонь народов России 1992 г. издания, Сборник рецептур блюд диетического питания 1988 г. издания и некоторые другие сборники.

Применение оригинальных рецептов и технологий, не предусмотренных рекомендованными сборниками, согласно указанным письмам Роскомторга РФ, допускается только при разработке собственных стандартов предприятий и технико-технологических карт. Порядок их разработки рекомендован разъяснениями МВЭС РФ от 12.07.1997 г., в которых установлен Порядок разработки, рассмотрения и утверждения технико-технологических карт на блюда и Порядок разработки, рассмотрения и утверждения стандартов предприятий.

Стандарты устанавливаются на кулинарные, кондитерские, хлебобулочные изделия, приготовляемые по оригинальным технологиям, а также на новые торгово-технические процессы. Стандарт утверждается руководителем предприятия общепита и согласуется с территориальной санитарно-эпидемиологической службой.

Технико-технологические карты разрабатываются на оригинальные блюда, изготавливаемые и реализуемые только в данном предприятии общепита. Карта утверждается руководителем организации.

Аудитор должен убедиться в том, что ассортимент, используемый при приготовлении калькулируемого блюда, соответствует нормам, предусмотренным либо Сборником рецептур, либо стандартом, либо технико-технологической картой.

Отражаемая в калькуляционной карточке стоимость продуктов, входящих в сырьевой набор, зависит от способа учета, предусмотренного учетной политикой организации (учет сырья по покупным либо по продажным ценам; списание сырья по средней стоимости, стоимости каждой единицы, ФИФО).

Аудитор должен убедиться в том, что стоимость сырья в калькуляционной карточке соответствует выбранной учетной политике.

Правильность организации и отражения услуг «шведского стола». При оказании услуг «шведского стола» ассортимент, количество, стоимость сырьевого набора блюд, входящих в «шведский стол», определяются, как и для обычных блюд, калькулированием согласно сборникам рецептур, стандартам, технико-технологическим картам.

Продажная цена услуг «шведского стола» определяется путем деления суммы продажных цен блюд, отпускаемых на «шведский стол», на предполагаемое количество посетителей.

При этом независимо от фактической выручки (количества посетителей) себестоимость услуг «шведского стола» остается равной стоимости наборов, входящих в состав блюд, отпущенных на «шведский стол».

В конце рабочего дня должна быть проведена инвентаризация остатков «шведского стола», оформляемая актом о снятии остатков (форма № ОП-15). По результатам инвентаризации подлежат оприходованию неизрасходованные товары (например, сахар, соки, пачки масла, джемы и т. д.), а также неизрасходованные блюда (например, для организации служебного питания).

При проверке организации общественного питания, оказывающей услуги «шведского стола», аудитору следует удостовериться в проведении подобных инвентаризаций, правильности оприходования неизрасходованных остатков, допускающих возможность дальнейшей реализации.

Правильность организации, учета и налогообложения служебного питания. Практически все организации общественного питания организуют питание своих сотрудников (служебное питание), стоимость которого сотрудники своему предприятию, как правило, не возмещают.

Аудитор, проверяя организацию служебного питания, его учет и налогообложение, должен установить, предусмотрено ли служебное питание локальным нормативным актом и если предусмотрено, то каким. Возможны следующие варианты:

а) служебное питание предусмотрено коллективным и (или) трудовым договором с работниками;

б) служебное питание ни коллективным, ни трудовым договором не предусмотрено, но осуществляется согласно распоряжению руководства.

В любом случае отпуск блюд для служебного питания должен быть оформлен актом по форме № ОП-21. Учет и налогообложение служебного питания различны для указанных выше вариантов.

При варианте «а» затраты на служебное питание в налоговом учете, согласно ст. 255 НК РФ, признаются расходами на оплату труда, уменьшающими налогооблагаемую прибыль. В этом случае стоимость блюд, отпускаемых для служебного питания, подлежит списанию (без наценки) на издержки (например, на счет 44, если это предусмотрено учетной политикой организации). Одновременно продажная стоимость блюд должна быть включена в доход работников для обложения НДФЛ и ЕСН.

Кроме того, оплата труда в виде служебного питания является заработной платой в натуральной форме. А в подобном случае возникает спорный момент: не следует ли начислять НДС и налог на прибыль, выдавая зарплату в натуральной форме?

Налоговые органы придерживаются следующей точки зрения. Переход права собственности на имущество является реализацией согласно п. 1 ст. 39 НК РФ. Следовательно, выдача зарплаты в натуральной форме является реализацией имущества организации. Соответственно данная операция облагается НДС согласно подп. 1 п. 1 ст. 146 НК РФ. Налог на прибыль нужно заплатить в данном случае на основании п. 1 ст. 249 НК РФ. Подобная позиция высказана, например, сотрудником ИФНС в журнале «Главбух» (№ 24 за 2007 г.).

Противоположная точка зрения основана на том, что правоотношения по выплате работникам заработной платы товарами являются предметом регулирования трудового, а не налогового законодательства. Соответственно выдача зарплаты в натуральной форме не может являться реализацией. В данном случае компания не обязана уплачивать в бюджет налог на прибыль и НДС. Подобные выводы сделаны судьями в постановлениях ФАС Западно-Сибирского округа от 18.01.2006 г. № Ф04-9650/2005 (18711-А27-14), ФАС Уральского округа от 28.06.2006 г. № Ф09-5541/06-С2 и ФАС Северо-Западного округа от 26.09.2005 г. № А44-1500/2005-15.

При варианте «б» затраты на служебное питание являются расходами, не уменьшающими налогооблагаемую прибыль (п. 25 ст. 270 НК РФ). В этом случае, согласно п. 11 ПБУ 10/99 Минфина РФ, в бухгалтерском учете затраты на служебное питание подлежат списанию на прочие расходы. Продажная стоимость блюд должна быть включена в доход работника для обложения НДФЛ. Обложению ЕСН при варианте «б» расходы на служебное питание, согласно п. 3 ст. 236 НК РФ, не подлежат. Поскольку при варианте «б» имеет место передача продукции для собственного потребления без отнесения ее на расходы, уменьшающие облагаемую прибыль, то в силу ст. 146 НК РФ (п. 1, подп. 2) возникает объект обложения налогом на добавленную стоимость, что подтверждает и известная арбитражная практика (Постановление ФАС Волго-Вятского округа по Делу №А 31-314/13 от 17.02.2005 г.). Налоговой базой при этом является продажная стоимость блюд, отпущенных для служебного питания.

Аудитор должен убедиться в правильности отражения в учете и налогообложения операций по организации служебного питания.

Обоснованность учета форменной одежды. В отличие от специальной одежды, являющейся индивидуальным средством защиты работника, форменная одежда предназначена для выполнения иных функций, среди которых могут быть такие, как свидетельствование о принадлежности работника к определенной профессии, организации, структурному подразделению; поддержание имиджа организации и способствование привлечению клиентов.

Форменной одеждой обеспечивают своих работников практически все организации общественного питания. Наличие форменной одежды с эмблемой предприятия у персонала ресторанов и баров всех категорий предусмотрено Государственным стандартом (ГОСТ Р50762-9 5 «Общественное питание. Классификация предприятий», утв. Постановлением Госстандарта РФ от 05.04.1995 г. № 198). В прочих организациях общественного питания обязанность ношения форменной одежды устанавливается решением руководства в целях создания имиджа фирмы, обеспечения единого фирменного стиля, привлечения клиентов.

В бухгалтерском учете форменная одежда независимо от стоимости и срока полезного использования должна приниматься к учету в составе материалов, на счете 10 (п. 50 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 г. № 34н).

Налоговый учет форменной одежды зависит от того, на каких условиях форменная одежда передается работнику. Возможны несколько вариантов (рис. 7.1).

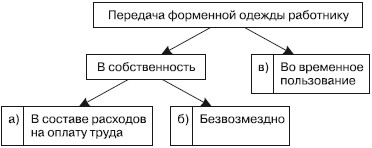

Рис. 7.1. Возможные варианты передачи форменной одежды работникам

Вариант «а» имеет место в том случае, если передача форменной одежды в собственность работнику предусмотрена трудовым (коллективным) договором. Тогда стоимость форменной одежды может быть отнесена на расходы, уменьшающие облагаемую прибыль в составе расходов на оплату труда (ст. 255, п. 5 НК РФ). Стоимость форменной одежды должна быть при этом включена в доход работника для обложения НДФЛ и ЕСН (кроме форменной одежды, выдаваемой работникам ресторанов и баров на основании требованийГОСТ Р 50762-95, – в этом случае стоимость форменной одежды не облагается ЕСН согласно ст. 238, п. 1, подп. 11 НК РФ).

Следует указать, что оплата труда путем выдачи форменной одежды является заработной платой в натуральном виде. В этом случае возникает ситуация, аналогичная проанализированной выше (оплата труде в виде служебного питания).

При варианте «б» (безвозмездная передача одежды в собственность работникам установлена распоряжением руководства, но не входит в оплату труда) стоимость форменной одежды не должна уменьшать налогооблагаемую прибыль (п. 16 ст. 270 НК РФ) и должна быть включена в доход работника для обложения НДФЛ.

Кроме того, безвозмездная передача форменной одежды работникам является объектом обложения НДС на основании ст. 146, п. 1, подп. 1 НК РФ.

При передаче форменной одежды работнику во временное пользование (вариант «в»), по мнению Минфина РФ, стоимость форменной одежды не уменьшает налогооблагаемую прибыль (письма Минфина РФ от 07.06.2006 г. № 03-03-04/1/502, от 10.03.2006 г. № 03-03-04/1/203). Следует отметить, что ряд комментаторов придерживается противоположной точки зрения, полагая, что при варианте «в» стоимость форменной одежды может быть списана на расходы, уменьшающие налогооблагаемую прибыль, на основании под п. 49 п. 1 ст. 2 64 Н К РФ. Эта точка зрения подтверждается арбитражной практикой (Постановление ФАС Северо-Западного округа от 26.01.2006 г. № А52-3348/005/2; Постановление ФАС Московского округа от 26.07.2006 г. № КА-А40/6794-06; Постановление ФАС Поволжского округа от 26.07.2006 г. № А55-31040/05-3 и др.).

Аудитор должен убедиться в наличии локальных нормативных актов, устанавливающих необходимость форменной одежды, ее состав, порядок передачи работникам; в правильности организации и учета операций по приобретению, хранению, выдаче, списанию форменной одежды; в правильности начисления налогов по операциям с форменной одеждой.

Соблюдение нормативных правил расчетов с клиентами. В организациях общественного питания клиенты могут рассчитываться не только наличными деньгами, но также талонами или платежными картами.

Расчеты талонами обычно имеют место в организации общественного питания, заключившей договор со сторонней организацией на питание ее сотрудников. В этом случае денежные средства за питание поступают на расчетный счет как «авансы полученные». Реализация блюд должна отражаться в учете на основании талонов, предъявленных и сданных сотрудниками организации-заказчика при посещении ими организации общественного питания.

Порядок отражения операций с талонами в бухгалтерском учете зависит от того, являются ли они денежными документами.

Понятие «денежный документ» не определено исчерпывающим образом действующими законодательными и нормативными актами (кроме Инструкции Минфина РФ по бухгалтерскому учету в бюджетных учреждениях, но сфера ее действия ограничена).

Поэтому организация общественного питания вправе установить, являются ли талоны для целей бухгалтерского учета денежными документами, в своей учетной политике. Если организация решит, что талоны – денежные документы, то их движение следует отражать на счете 50/3, в противном случае – за балансом.

Аудитору в данном случае следует убедиться в наличии договора с организацией-заказчиком, соответствии отраженной в учете выручки от реализации поступившим талонам.

При расчетах клиентов платежными картами (расчетными и кредитными) организация общественного питания в соответствии с Федеральным законом от 22.05.2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» должна использовать ККТ (на снятую с карты сумму должен быть пробит кассовый чек). Эта сумма должна быть отражена в книге кассира – операциониста, но не показана в отчете кассира-операциониста и соответственно не показана в приходном кассовом ордере, по которому сдается выручка. Денежные средства, снятые с карты, поступают н а расчетный счет за вычетом комиссии банка, которая должна быть отражена в составе прочих расходов.

Аудитор должен убедиться в надлежащем использовании ККТ при расчетах платежными картами, правильности отражения выручки и комиссии банка.

Соблюдение требований, установленных для организаций общественного питания. От качества услуг организаций общественного питания в значительной степени зависит здоровье, а в определенных случаях – и жизнь их клиентов. Поэтому ряд законодательных и нормативных актов устанавливает требования, обязательные для выполнения организациями общественного питания. К указанным законодательным и нормативным актам в первую очередь относятся Федеральный закон от 07.02.1992 г. № 2300-1 «О защите прав потребителей» и действующие на его основе Правила оказания услуг общественного питания (утв. Постановлением Правительства РФ от 19.08.1997 г. № 1036).

В соответствии с указанными Правилами организации общественного питания обязаны:

• соблюдать установленные требования к качеству своих услуг;

• соблюдать требования, установленные государственными стандартами, санитарными правилами, противопожарными правилами, иными техническими и нормативными документами;

• иметь ассортиментный перечень производимой продукции;

• предоставлять потребителям установленную информацию об услугах;

• иметь книгу отзывов и предложений;

• допускать к производству продукции и обслуживанию посетителей только работников, прошедших специальную подготовку, аттестацию и медицинский осмотр.

Федеральным законом от 30.03.1999 г. № 52-ФЗ «О санитарно-эпидемиологическом благополучии населения» и действующими на его основании Санитарно-эпидемиологическими правилами СанПиН 2.3.6.1079-01 «Санитарно-эпидемиологические требования к организациям общественного питания…» установлены требования к чистоте в организации общественного питания (ежедневная влажная уборка, работа в чистой санитарной одежде и пр.).

Федеральным законом от 21.12.1994 г. № 69-ФЗ «О пожарной безопасности» установлены требования к пожарной безопасности, обязательные для организаций общественного питания (наличие необходимого инвентаря, обучение работников мерам пожарной безопасности и пр.).

Аудитор должен убедиться в соблюдении организацией общественного питания указанных законодательных и нормативных актов. Соответствие режима налогообложения требованиям НК РФ.

Статьей 346.26 НК РФ (п. 2, подп. 8) установлено, что услуги общественного питания, осуществляемые через объекты с площадью зала обслуживания не более 150 квадратных метров, подпадают под специальный режим налогообложения (ЕНВД).

В связи с приведенной в НК РФ формулировкой при аудиторской проверке часто возникает вопрос: как исчислить площадь зала обслуживания ресторана, в котором имеется несколько залов?

Согласно разъяснению Минфина РФ (Письмо от 08.02.07 г. № 0311-04/3/41), если объекты общественного питания (залы ресторана) в инвентаризационных документах на помещение не разделены, то их следует рассматривать как один объект, в противном случае – как отдельные объекты.

На практике часто встречается торговля продуктами питания, приготовляемыми торговыми автоматами из сухих ингредиентов и воды (кофе, горячий шоколад и др.). При этом возникает вопрос режима налогообложения доходов от подобной деятельности. Напомним, что осуществление торговли через автоматы, изготавливающие продукты (чай, кофе), до 01.01.2009 г. должно было облагаться ЕНВД как оказание услуг объектом общественного питания, не имеющим зала обслуживания посетителей (с использованием физического показателя «количество работников, включая индивидуального предпринимателя»), см. Письмо Минфина РФ от 28.03.2008 г. № 03-11-02/35. С 01.01.2009 г. в гл. 26.3 Кодекса внесены изменения, согласно которым реализация через торговые автоматы товаров и (или) продукции общественного питания, изготовленной в этих торговых автомат ах, относится в целях гл. 26.3 Кодекса к розничной торговле. Таким образом, любой торговый автомат независимо от того, какой товар или продукция через него реализуется, с 01.01.2009 г. относится к объекту розничной торговли.

С 01.01.2008 г. к услугам общественного питания не относятся производство и последующая реализация спирта питьевого, водки, ликеро-водочных изделий, коньяка, вина и иной пищевой продукции с объемной долей этилового спирта более 1,5 % (за исключением вино-материалов), а также пива.

Поэтому если организация изготавливает указанные подакцизные товары и реализует в дальнейшем данные товары через объект общественного питания, то такая деятельность не подлежит переводу на ЕНВД и должна облагаться в рамках общего режима налогообложения.

Если же организация реализует через объект общественного питания приобретенные для последующей реализации указанные выше подакцизные товары, то такая деятельность может быть отнесена к услугам общественного питания и соответственно переведена на обложение ЕНВД.

Что же касается вопроса о налогообложении деятельности по производству и реализации алкогольных коктейлей, полученных путем смешивания соответствующих ингредиентов барменом в ресторанах, кафе, барах и других объектах общественного питания, то в соответствии с Письмом Минфина РФ от 16.06.2008 г. № 03-11-04/3/275 необходимо учитывать следующее.

Исходя из ст. 346.27 НК РФ бар отнесен к объектам организации общественного питания, имеющим зал обслуживания посетителей.

При этом, согласно ГОСТ Р 50647-94 от01.07.1994 «Общественное питание. Термины и определения», баром признается предприятие общественного питания с барной стойкой, реализующее смешанные, крепкие алкогольные, слабоалкогольные и безалкогольные напитки, закуски, мучные кондитерские и булочные изделия, покупные товары.

Бар может специализироваться, например, по ассортименту реализуемой продукции или способу ее приготовления (молочный, коктейль-бар, пивной, винный, гриль-бар), а также по специфике обслуживания посетителей (видеобар, варьете-бар).

Таким образом, предпринимательская деятельность, связанная с производством и реализацией алкогольных коктейлей, полученных путем непосредственного смешивания соответствующих ингредиентов работником организации (барменом) в барах, ресторанах, кафе и других объектах общественного питания, относится к услугам общественного питания и может быть переведена на систему налогообложения в виде единого налога на вмененный доход.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.5. Фирменный стиль и конкурентоспособность предприятий питания

2.5. Фирменный стиль и конкурентоспособность предприятий питания Особенности фирменного стиля в различных ресторанах. Создание имиджа на основе маркетинговых коммуникаций. Брендинг как основа конкурентоспособности ресторана. Фирменный стиль в одежде персонала

83. Выдача молока и лечебно-профилактического питания

83. Выдача молока и лечебно-профилактического питания На данный момент утверждено два документа, касающихся обеспечения работников молоком и лечебным питанием в связи с их работой во вредных и опасных условиях.Первый документ – это Постановление Минтруда России от 31

7. Операции, которые не подлежат обложению НДС (медицинские осмотры, реализация продуктов питания, предоставление общежитий, перевозки)

7. Операции, которые не подлежат обложению НДС (медицинские осмотры, реализация продуктов питания, предоставление общежитий, перевозки) Актуальная проблема. В соответствии с подпунктом 2 п. 2, п. 6 ст. 149 НК РФ не подлежит налогообложению реализация на территории Российской

3.3.10. Предприятие общественного питания

3.3.10. Предприятие общественного питания В соответствии с подп. 8 п. 2 ст. 34626 НК РФ с 1 января 2006 года по решению региональных властей на уплату ЕНВД переведена деятельность по оказанию услуг общественного питания, осуществляемых при использовании зала площадью не более 150

Пример 32. Организация все приспособления и принадлежности стандартной комплектации персонального компьютера (монитор, системный блок, блок бесперебойного питания, клавиатура) учитываются как самостоятельные инвентарные объекты

Пример 32. Организация все приспособления и принадлежности стандартной комплектации персонального компьютера (монитор, системный блок, блок бесперебойного питания, клавиатура) учитываются как самостоятельные инвентарные объекты Согласно п. 1 ст. 257 НК РФ для целей

Пример 6. Расходы организации по обеспечению круглосуточного питания работников не учтены в составе расходов на оплату труда

Пример 6. Расходы организации по обеспечению круглосуточного питания работников не учтены в составе расходов на оплату труда Статьей 108 ТК РФ закреплено, что на работах, где по условиям производства (работы) предоставление перерыва для отдыха и питания невозможно,

Пример 6. Организация занимается продажей продуктов питания и не может определить попадает ли ее деятельность под ЕНВД

Пример 6. Организация занимается продажей продуктов питания и не может определить попадает ли ее деятельность под ЕНВД Организации, торгующей продуктами питания, следует определить, является ли ее деятельность общественным питанием. К услугам общественного питания

2.4. Услуги общественного питания

2.4. Услуги общественного питания В соответствии со статьей 346.26 Налогового кодекса РФ, по решению региональных властей на уплату ЕНВД может быть переведена такая деятельность, как «оказание услуг общественного питания, осуществляемых при использовании зала площадью не

Аренда площадей для общественного питания

Аренда площадей для общественного питания Аренда площадей – достаточно часто встречаемая хозяйственная операция у организаций общественного питания. Одни субъекты общественного питания вообще не имеют собственной торговой площади, другие испытывают потребность в ее

2.14. Охрана труда работников общественного питания

2.14. Охрана труда работников общественного питания На работников общественного питания, выполняющих различные работы в данной отрасли, например: сбор посуды со столов в местах общественного питания, нарезку хлеба, очистку корнеплодов и картофеля, обвалку мяса и птицы,

3.7. Выдача дополнительного питания

3.7. Выдача дополнительного питания На ряде предприятий, производств, работ воздействие неблагоприятных производственных факторов на организм работника не всегда удается предотвратить техническими мерами. Средствами индивидуальной защиты, организацией труда и отдыха.

Организация питания

Организация питания • Как организовано питание? Возможно ли приготовление чая и кофе в комнате? Доступны ли они в течение всего дня, если это потребуется?• Есть ли отдельное место для обеда? Можно ли выделить часть столовой для вашей группы? Это особенно важно для

Общие требования к предприятиям общественного питания

Общие требования к предприятиям общественного питания 1. На предприятиях общественного питания любого типа и класса должны обеспечиваться безопасность жизни и здоровья потребителей и сохранность их имущества при условии соблюдения «Правил производства и реализации

Глава 9 ЮРИДИЧЕСКИЕ И ФИНАНСОВЫЕ ОСОБЕННОСТИ СДЕЛОК ПО ПЕРЕДАЧЕ БИЗНЕСА ПИТАНИЯ ДРУГОМУ СОБСТВЕННИКУ

Глава 9 ЮРИДИЧЕСКИЕ И ФИНАНСОВЫЕ ОСОБЕННОСТИ СДЕЛОК ПО ПЕРЕДАЧЕ БИЗНЕСА ПИТАНИЯ ДРУГОМУ СОБСТВЕННИКУ Подготовка любого бизнеса к продаже – это процесс, который займет определенное время и отвлечет средства. Прежде всего, владельцу необходимо определиться, какое

31. «Обучающаяся организация», «креативная организация» как новые типы трудовых организаций в условиях возрастания роли знаний

31. «Обучающаяся организация», «креативная организация» как новые типы трудовых организаций в условиях возрастания роли знаний Обучающаяся организация ? это организация, непрерывно совершенствующаяся путем обмена информацией, накопления и передачи знаний. Обучающейся

8.3. Предприятия общественного питания и гостиничного хозяйства

8.3. Предприятия общественного питания и гостиничного хозяйства Специальное государственное разрешение требуется для осуществления деятельности предприятий общественного питания и гостиничного хозяйства.Гостиничный и ресторанный бизнес включает в себя предприятия,