15. Частное охранное предприятие

15. Частное охранное предприятие

Осуществление охранной деятельности в РФ регламентируется положениями Закона РФ от 11.03.1992 г. № 2487-1 «О частной детективной и охранной деятельности в Российской Федерации».

Согласно ст. 1 Закона, под охранной деятельностью следует понимать оказание на возмездной договорной основе услуг физическим и юридическим лицам предприятиями, имеющими специальное разрешение (лицензию) органов внутренних дел, в целях защиты законных прав и интересов своих клиентов.

В целях охраны, согласно Закону об охранной деятельности, допускается предоставление следующих видов услуг:

• защита жизни и здоровья граждан;

• охрана имущества собственников, в том числе при его транспортировке;

• проектирование, монтаж и эксплуатационное обслуживание средств охранно-пожарной сигнализации;

• консультирование и подготовка рекомендаций клиентам по вопросам правомерной защиты от противоправных посягательств;

• обеспечение порядка в местах проведения массовых мероприятий.

Специфическими вопросами, на которые должен обратить внимание аудитор, проверяющий частное охранное предприятие, являются следующие:

• наличие лицензии на охранную деятельность у предприятия и удостоверений у охранников;

• ведение учета (бухгалтерского и специального) оружия, боеприпасов и спецсредств;

• ведение учета служебных собак и расходов по их содержанию;

• учет форменной одежды. Рассмотрим эти вопросы.

Лицензирование охранной деятельности. Законом № 2487-1 (ст. 3) установлено, что физическим и юридическим лицам, не имеющим правового статуса частного охранника и соответственно частного охранного предприятия (охранного подразделения), запрещено оказывать охранные услуги, предусмотренные Законом.

Правовой статус частного охранного предприятия, согласно Закону № 2487-1, достигается юридическим лицом путем получения лицензии на охранную деятельность, правовой статус частного охранника – путем получения физическим лицом соответствующего удостоверения (ст. 11 и 11.1 Закона). При проверке частного охранного предприятия аудитор должен убедиться в наличии лицензии у фирмы и удостоверений у ее работников-охранников.

Для получения лицензии на оказание охранных услуг предприятие, создаваемое для этих целей, представляет в соответствующий орган внутренних дел записку, в которой перечисляются виды охранных услуг и указываются территория деятельности создаваемого предприятия охраны, данные о предполагаемой численности персонала, намерении использовать технические и иные средства, специальные средства, оружие и потребности в них. Обязательным требованием к руководителю предприятия является наличие высшего образования. При необходимости органы внутренних дел вправе устанавливать достоверность сведений, изложенных в представленных документах, необходимых для принятия решений о выдаче лицензий на охранную деятельность.

Порядок лицензирования частной охранной деятельности установлен Постановлением Правительства РФ от 14.08.2002 г. № 600.

Лицензирование охранной деятельности осуществляется Министерством внутренних дел РФ. Лицензия на осуществление охранной деятельности предоставляется на 5 лет. Срок действия лицензии может быть продлен на 5 лет по заявлению лицензиата, представляемому в лицензирующий орган не позднее чем за один месяц до истечения срока ее действия.

Лицензионными требованиями и условиями при осуществлении охранной деятельности являются:

а) наличие письменного договора с каждым клиентом, оформленного в соответствии с требованиями законодательства, регламентирующего охранную деятельность;

б) наличие у работников лицензиата, осуществляющих охранные функции, квалификации, отвечающей требованиям Закона РФ № 2487-1 и подтвержденной удостоверениями охранника;

в) соблюдение лицензиатом требований нормативных правовых актов РФ, регламентирующих охранную деятельность, а также оборот оружия и специальных средств.

Согласно Инструкции об организации работы по лицензированию (утв. Приказом МВД РФ от 19.06.2006 г. № 447), лицензии на осуществление охранной деятельности предоставляют органы МВД РФ, МВД, ГУВД, УВД субъектов РФ. Выдача, продление срока действия, переоформление удостоверений частных охранников, согласно Приказу № 447, производят органы внутренних дел по месту жительства физического лица.

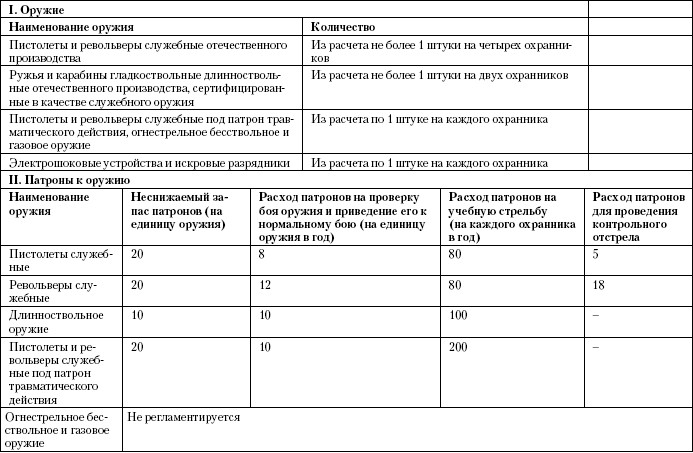

Бухгалтерский и специальный учет оружия, боеприпасов и спецсредств. Постановлением Правительства РФ от 14.08.1992 г. № 587 «Вопросы негосударственной (частной) охранной и негосударственной (частной) сыскной деятельности» установлены:

• перечень видов вооружения охранников;

• перечень видов спецсредств, используемых в охранной деятельности;

• нормы обеспечения охранных предприятий оружием и патронами.

Согласно указанному Постановлению, на вооружении охранников могут находиться:

1. Сертифицированные в установленном порядке в качестве служебного оружия:

а) пистолеты и револьверы отечественного производства;

б) ружья и карабины гладкоствольные длинноствольные отечественного производства.

2. Сертифицированные в установленном порядке в качестве гражданского оружия:

а) огнестрельное бесствольное оружие отечественного производства;

б) газовые пистолеты и револьверы отечественного производства;

в) механические распылители, аэрозольные и другие устройства, снаряженные слезоточивыми веществами, разрешенными к применению компетентным федеральным органом исполнительной власти;

г) электрошоковые устройства и искровые разрядники отечественного производства, имеющие выходные параметры, соответствующие требованиям государственных стандартов РФ и нормам Минздравсоцразвития РФ.

3. Сертифицированные в установленном порядке:

а) патроны к служебному оружию отечественного производства;

б) патроны к гражданскому оружию травматического, газового и светозвукового действия, соответствующие нормам Минздравсоцразвития РФ.

Охранное предприятие, согласно Постановлению № 587, могут использовать следующие спецсредства:

1. Шлем защитный 1–3 классов защиты отечественного производства.

2. Жилет защитный 1–5 классов защиты отечественного производства.

3. Наручники отечественного производства «БР-С», «БР-С2», «БКС-1», «БОС».

4. Палка резиновая отечественного производства «ПР-73М», «ПР-К», «ПР-Т», «ПУС-1», «ПУС-2», «ПУС-3».

Охранное предприятие должно соблюдать следующие нормы обеспечения оружием и патронами (табл. 15.1).

Таблица 15.1. Нормы обеспечения оружием и патронами

Оружие и патроны, разрешенные к использованию в охранной деятельности, приобретаются, учитываются, хранятся, закрепляются и выдаются охранникам в порядке, установленном Правилами оборота гражданского и служебного оружия и патронов к нему на территории РФ (утв. Постановлением Правительства РФ от 21.07.1998 г. № 814). В соответствии с указанным Постановлением специальный учет оружия и патронов в охранном предприятии должен осуществляться в порядке, установленном Приказом МВД РФ от 12.04.1999 г. № 288. Согласно Инструкции, утв. Приказом (разд. XVIII), количественный и номерной учет оружия и патронов в организации осуществляется руководителем юридического лица или его заместителем, ответственным за сохранность оружия и патронов в организации, либо работником, на которого приказом руководителя юридического лица возложены такие обязанности.

В организациях, имеющих структурные подразделения, обязанности по ведению учета приказом руководителя юридического лица также возлагаются на вышеуказанных лиц в каждом из структурных подразделений.

Учету подлежит все оружие и патроны, имеющиеся у юридических лиц. Учет оружия или патронов ведется по нарядам, накладным, карточкам, ведомостям, актам и другим приходно-расходным документам, а также реестрам, книгам и журналам учета оружия и патронов.

Допускается ведение учета на электронно-вычислительных средствах при обязательном ежедневном выводе данных на бумажные и магнитные носители с отражением каждой операции по движению оружия и патронов.

Используемые для этого бланки формализованных документов должны соответствовать установленным Инструкцией формам предусмотренных реестров, книг и журналов учета.

Учетные документы юридических лиц составляются согласно требованиям по ведению делопроизводства в подразделениях лицензионно-разрешительной работы, при этом записи в реестрах, книгах и журналах учета производятся на основании подлинных и исполненных приходно-расходных документов с указанием лицензий и разрешений, выданных органами внутренних дел.

Реестры, книги и журналы учета оружия и патронов, предусмотренные в Инструкции, а также формализованные бланки для автоматизированного учета перед их использованием подлежат обязательной регистрации в подразделениях лицензионно-разрешительной работы.

Порядок ведения документов внутреннего учета и обязанности лиц, ответственных за сохранность оружия и патронов в организациях и подразделениях по осуществлению ими контроля за наличием оружия, определяются приказами руководителей юридических лиц с учетом требований Инструкции.

Документы на оружие и патроны подшиваются в учетные дела, а формализованные документы, заполненные на средствах автоматизированного учета, – в книги, которые формируются согласно требованиям по ведению учетных дел. Сведения о подшитых документах предварительно заносятся в соответствующие описи дел и книг.

Реестры, книги и журналы учета оружия, дела с учетными документами ведутся лицами, ответственными за сохранность оружия, и по их закрытии передаются в архив организации или подразделения.

Уничтожение дел с учетными документами, реестров, книг и журналов учета оружия производится по истечении 10 лет их хранения либо с письменного разрешения органа внутренних дел, осуществляющего контроль за деятельностью данного юридического лица. Когда дальнейшее хранение учетных документов в организации невозможно, они передаются в орган внутренних дел.

Лицами, ответственными за сохранность оружия, при размещении оружия и патронов в отдельной комнате ведутся следующие учетные документы:

а) книга приема и выдачи оружия и патронов;

б) книга проверки наличия и технического состояния оружия и патронов;

в) книга приема (сдачи) дежурств и другие документы при наличии круглосуточной вооруженной охраны;

г) книга учета посещений объекта и подключений сигнализации на пульт централизованного наблюдения вневедомственной охраны при органах внутренних дел (ПЦН);

д) описи оружия и патронов, находящихся под охраной в оружейных комнатах, сейфах, шкафах, пирамидах, и упаковочные листы ящиков;

е) список закрепления оружия, размещенного в сейфах, шкафах, пирамидах;

ж) список лиц, допущенных к производству работ с оружием и патронами.

В подразделении охраны (службе безопасности), сопровождения грузов или инкассации, в том числе в караульном помещении, ведутся следующие учетные и служебные документы:

а) графики несения службы, утвержденные руководителем юридического лица;

б) постовые ведомости, оформленные на каждый суточный наряд, осуществляющий охрану объекта (объектов), сопровождение груза или инкассацию ценностей. Постовые ведомости должны быть утверждены лицом, ответственным за организацию несения службы в юридическом лице;

в) перечень постов по охране объектов (постов), маршрутов инкассации и сопровождения грузов с указанием видов и типов используемого оружия и патронов;

г) книги номерного учета и персонального закрепления оружия и патронов за работниками юридического лица;

д) маршруты движения подвижных групп и постов, утвержденные руководителем юридического лица;

е) учетные дела с копиями приказов руководителя юридического лица (подразделения) о проведении стрельб и заявки на отпуск патронов для проведения учебных (тренировочных) стрельб, пристрелки оружия и проверки его боя;

ж) раздаточно-сдаточные ведомости на оружие и патроны на стрельбах.

В случаях когда в штатной структуре юридического лица имеется несколько подразделений охраны, групп сопровождения грузов или инкассации, перечисленные документы ведутся специально созданной службой (подразделением), которая ежедневно выдает постовые ведомости в подразделения, а также принимает оформленные ведомости после смены суточных нарядов, прибытия выездных караулов, групп сопровождения и инкассации.

В тире, стрелково-стендовом комплексе, на стрельбище или другом стрелковом объекте ведутся:

а) журнал учета стрельб;

б) учетное дело с копиями приказов руководителя объекта о назначении лиц, ответственных за проведение стрельб;

в) служебные документы по осуществлению пропускного режима.

Книги учета наличия и движения, а также номерного учета и закрепления оружия являются основными документами текущего учета оружия, состоящего на балансе юридических лиц, а также полученного во временное пользование в органах внутренних дел или в других государственных военизированных организациях.

В отдельных разделах данных книг допускается ведение учета специальных средств самообороны и защиты, разрешенных к использованию работниками юридических лиц, а также инструмента, расходных материалов и принадлежностей к оружию.

В учетных документах сведения об оружии записываются с указанием его вида, типа, модели, калибра, номера, о патронах – дополнительно количество и номера партий изготовления.

Выдача оружия и патронов лицом, ответственным за их хранение, осуществляется работникам организации или учреждения после внесения соответствующих записей в книгу приема и выдачи оружия под роспись лица, за которым закреплено оружие.

Оружие, не закрепленное за конкретным работником, может выдаваться только по письменному распоряжению руководителя юридического лица.

В случаях утраты или хищения оружия и патронов, имеющихся у юридического лица, незамедлительно информируется орган внутренних дел по месту их учета. Руководителем организации проводится проверка совместно с органами внутренних дел, по результатам которой принимается решение о снятии с учета оружия или патронов с составлением акта их списания.

При выявлении излишков или недостачи оружия (патронов) руководителем юридического лица информируются органы внутренних дел и назначается инвентаризация, в ходе которой устанавливаются обстоятельства несоответствия наличия оружия учетным данным и лица, виновные в нарушении порядка его учета.

Неучтенное оружие и патроны в течение суток подлежат передаче в орган внутренних дел.

Оружие и патроны, не пригодные по заключениям технических комиссий органов внутренних дел к дальнейшему использованию, за исключением оружия, являющегося вещественным доказательство м по уголовным делам, признанного культурной ценностью, имеющего срок гарантии либо в отношении которого рассматривается вопрос о его наследовании, после составления актов их списания подлежат передаче в органы внутренних дел для уничтожения.

В организациях проводятся ежеквартальные (за отчетный период текущего года) сверки соответствия фактического наличия оружия и патронов учетным данным, имеющимся в реестрах, книгах, журналах и иных учетных документах.

Сверки оружия проводятся комиссионно лицами, назначенными приказом руководителя юридического лица, а при необходимости – с участием сотрудников подразделений лицензионно-разрешительной работы по месту учета оружия.

Перед проведением сверок в реестрах, книгах и журналах учет а оружия и патронов подводятся итоги, которые заверяются подписями лиц, ответственных за сохранность оружия и патронов.

При отсутствии расхождений в результатах проведенных сверок в книгах учета оружия и патронов производятся отметки с указанием даты их проведения «Сверка проведена. Расхождений нет» и заверяются подписями лиц, проводивших проверку.

Специальные средства, использование которых разрешено в охранной деятельности, могут приобретаться юридическими лицами без специальных разрешений органов внутренних дел. Приказом МВД РФ от 19.06.2006 г. № 447 установлен порядок специального учета спецсредств. Согласно этому порядку, в каждом предприятии (организации, службе безопасности), имеющем в пользовании специальные средства, приказом руководителя назначается лицо, ответственное за их учет и сохранность.

Приобретенные предприятиями (организациями, службами безопасности) специальные средства должны храниться в специальных шкафах, сейфах, пирамидах либо в специально выделенных для этих целей помещениях. Нельзя совмещать хранение специальных средств с оружием и посторонними предметами в одном шкафу, сейфе, пирамиде.

Учету подлежат все специальные средства, имеющиеся на предприятии (организации, службе безопасности), который, в свою очередь, должен отражать сведения о порядке их приобретения (продаже), наличии и использовании на объектах обслуживания.

Учетными документами для специальных средств являются: документы, на основании которых осуществляются приходно-расходные операции, книги учета специальных средств и книги приема и выдачи специальных средств.

Документы по ведению учета специальных средств ведутся отдельно от документов по учету оружия и боеприпасов.

Книги учета пронумеровываются, прошнуровываются, скрепляются печатью организации и подписываются руководителем предприятия (организации, службы безопасности).

Специальные средства выдаются сотрудникам предприятий (организаций, служб безопасности), имеющим удостоверение частного охранника, под роспись в книге приема и выдачи специальных средств.

По решению руководителя предприятия (организации, службы безопасности) специальные средства могут выдаваться (передаваться) охранникам (охранниками) непосредственно на объекте охраны.

Данное решение оформляется приказом по предприятию (организации, службе безопасности), при этом на объекте обязательно ведение отдельной книги приема и выдачи специальных средств.

Аудитор должен убедиться в соблюдении охранным предприятием установленных правил специального учета оружия, патронов и спецсредств.

В бухгалтерском учете оружие и спецсредства должны учитываться охранным предприятием либо в составе основных средств, либо в составе средств в обороте в зависимости, установленного учетной политикой организации в соответствии с п. 5 ПБУ 6/01 «Учет основных средств» Минфина РФ. Патроны в соответствии с ПБУ 5/01 «Учет материально-производственных запасов» Минфина РФ должны учитываться в составе средств в обороте (на счете 10). Списание их следует осуществлять при фактическом использовании (при внештатных ситуациях, контрольных отстрелах).

Учет служебных собак. Частные охранные предприятия нередко используют в целях охраны объектов служебных собак.

В бухгалтерском учете служебные собаки, согласно Инструкции по применению Плана счетов, должны учитываться в составе средств в обороте.

На практике многие комментаторы рекомендуют для учета служебных собак использовать счет 11.

В налоговом же учете служебные собаки должны учитываться в составе амортизируемого имущества, поскольку Постановлением Правительства РФ от 01.01.2002 № 1 они отнесены к третьей амортизационной группе (код ОКОФ-190003000).

Для экономической обоснованности расходов на питание служебных собак охранное предприятие должно установить соответствующие нормы. Целесообразно использовать, например, нормы, установленные для продовольственного обеспечения служебных собак в Вооруженных силах РФ (Приказ Министра обороны РФ от 22.07.2000 г. № 400, приложение 25).

Страхование граждан, занимающихся частной охранной деятельностью. На основании ст. 19 Федерального закона от 11.03.1992 г. № 2487-1 граждане, занимающиеся частной охранной деятельностью, работающие по найму, подлежат обязательному страхованию за счет средств соответствующего предприятия на случай гибели, получения увечья или иного повреждения здоровья в связи с осуществлением охранных действий. При этом указанная статья Закона № 2487-1 не определяет условия страхования, предусмотренные п. 3 ст. 936 ГК РФ и ст. 3 Федерального закона от 27.11.1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации» (перечень страховых случаев, минимальный размер страховой суммы или порядок ее определения, размер, структуру или порядок определения страхового тарифа, срок и порядок уплаты страховой премии и др.). Поэтому в силу причин, указанных в пункте «Обязательное страхование вещей, принятых в залог или на хранение» разд. 14 «Ломбард», расходы по страхованию частным охранным предприятием своих работников до 01.01.2009 г. при налоговой проверке могут быть признаны не уменьшающими налогооблагаемую прибыль.

С 01.01.2009 г. расходы, связанные со страхованием работников охранного предприятия на случай гибели, получения увечья или иного повреждения здоровья в связи с осуществлением охранных действий, уменьшают налогооблагаемую прибыль.

Учет форменной одежды. Практически все частные охранные предприятия обеспечивают своих сотрудников (охранников) форменной одеждой.

В бухгалтерском учете форменная одежда независимо от стоимости и срока полезного использования должна приниматься к учету в составе материалов, на счете 10 (п. 50 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 г. № 34н).

В отношении налогового учета форменной одежды аудитору следует иметь в виду позицию Минфина РФ, который полагает, что затраты на приобретение форменной одежды для работников частного охранного предприятия организация может отнести к расходам, если российским законодательством предусмотрено обязательное применение работниками такой одежды. При этом необходимо выполнение еще одного условия: одежда должна оставаться в постоянном личном пользовании сотрудников и включаться в состав расходов на оплату труда при исчислении налога на прибыль (письма Минфина РФ от 16.02.2005 г. № 03-03-01-04/1/69 и от 18.10.2004 г. № 03-04-11/170).

При передаче же форменной одежды работнику во временное пользование, по мнению Минфина РФ, стоимость форменной одежды не уменьшает налогооблагаемую прибыль (письма Минфина РФ от 07.06.2006 г. № 03-03-04/1/502, от 10.03.2006 г. № 03-03-04/1/203). Следует отметить, что ряд ком ментаторов придерживается противоположной точки зрения, полагая, что при передаче форменной одежды в пользование сотруднику ее стоимость может быть списана на расходы, уменьшающие налогооблагаемую прибыль, на основании подп. 49 п. 1 ст. 264 Н К РФ. Эта точка зрения подтверждается арбитражной практикой (Постановление ФАС Московского округа от 26.07.2006 г. № КА-А40/6794-06; Постановление ФАС Московского округа от 04.03.2005 г. № КА-А41/1387-05; Постановление ФАС Поволжского округа от 26.07.2006 г. № А55-31040/05-3 и др.).

Аудитор должен убедиться в наличии локальных нормативных актов, устанавливающих необходимость форменной одежды, ее состав, порядок передачи работникам; в правильности организации учета операций по приобретению, хранению, выдаче, списанию форменной одежды; в правильности начисления налогов по операциям с форменной одеждой.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Действующее предприятие

Действующее предприятие В финансовых отчетах предприятие описывается как хозяйствующий субъект. При отражении в учете стоимостных показателей предполагается, что деятельность предприятия непрерывна. Бухгалтер исходит из предположения, что предприятие продолжит

Частное финансирование мегапроектов

Частное финансирование мегапроектов В течение XIX века частный капитал играл важную роль в развитии инфраструктуры, в частности, в инвестировании железных дорог[210]. Затем, в XX веке, стало расширяться государственное финансирование, включая финансирование с

Частное размещение акций

Частное размещение акций Помимо привлечения в качестве инвесторов фондов и бизнес-ангелов, компании могут привлекать частное финансирование от других компаний. В этом случае определенную часть акций выкупает некое юридическое лицо, которое не является управляющей

1. Предприятие и собственность

1. Предприятие и собственность Предприятием является самостоятельный хозяйствующий субъект, созданный в соответствии с действующим законодательством для производства продукции, оказания услуг, выполнения работ в целях удовлетворения общественных потребностей и

9. Частное, коллективное, государственное предпринимательство

9. Частное, коллективное, государственное предпринимательство Предпринимательская деятельность классифицируется по различным признакам: виду деятельности, формам собственности, количеству собственников, организационно-правовым и экономическим формам, степени

1. Частное, коллективное, государственное предпринимательство

1. Частное, коллективное, государственное предпринимательство Предпринимательская деятельность классифицируется по различным признакам: виду деятельности, формам собственности, количеству собственников, организационно-правовым и экономическим формам, степени

Частное золото в частных подвалах: полная темнота

Частное золото в частных подвалах: полная темнота Частное монетарное золото может размещаться не только в фондах типа SPDR Gold, но также в виде металлических депозитов в коммерческих банках или просто находиться на хранении в подвалах специальных банков типа

7.1. Дочернее предприятие

7.1. Дочернее предприятие С открытием дочернего предприятия в жизнь вступает новая, юридически независимая от материнского предприятия организационная единица. Юридическим основанием для этого являются соответствующие выбранной правовой форме законы: Торговый кодекс

8.2. Путешествующее предприятие

8.2. Путешествующее предприятие Для осуществления деятельности путешествующего предприятия необходимо получить соответствующее разрешение. Это разрешение можно получить в ведомстве по предпринимательской или экономической деятельности по месту основного пребывания

Частное письмо в СМИ.

Частное письмо в СМИ. Иногда вы не хотите быть организацией, а хотите быть просто человеком, просто человеком, у которого есть своё мнение. Нет проблем. Для этого и существует данный вид пресс-релиза.На самом деле мнений очень много, но публикуются единичные. Дело в том, что

Предприятие А

Предприятие А • Здесь вам необходимо немедленно заняться проблемами качества. Коэффициент возврата продукции от покупателей 30 % – это слишком много. Направьте больше ресурсов на проектно-конструкторские работы, чтобы решить вопросы качества.• Не похоже, что мы сумеем

Обучающееся предприятие

Обучающееся предприятие Билл Форд, почетный профессор, читающий лекции в Industrial Relations Research Center, University of New South Wales (Австралия), пропагандирует концепцию обучающегося предприятия. Он цитирует высказывание Дика Дасселдорпа: «Тренинги – это для собак и кошек. Люди – учатся». По