2.9. Реализация товаров, работ, услуг, подлежащих учету по стоимости с НДС

2.9. Реализация товаров, работ, услуг, подлежащих учету по стоимости с НДС

В соответствии с пунктом 3 статьи 154 НК РФ при реализации имущества, подлежащего учету по стоимости с учетом уплаченного налога, налоговая база определяется как разница между ценой реализуемого имущества, определяемой в соответствии со статьей 40 НК РФ с учетом налога на добавленную стоимость и акцизов (для подакцизных товаров), и стоимостью реализуемого имущества (остаточной стоимостью с учетом переоценок).

Ранее действующие Методические рекомендации по применению главы 21 „Налог на добавленную стоимость“ НК РФ, утвержденные приказом МНС России от 20.12.2000 г. № БГ-3-03/447 и отмененные Приказом ФНС России от 12.12.2005 г. № САЭ-3-03/665@, к такому имуществу, в частности, в соответствии с п. 33.3 относили:

· имущество (основные средства), приобретаемое за счет средств целевого бюджетного финансирования и оплачиваемое с учетом НДС, который вычету не подлежит, а покрывается за счет соответствующего источника;

· безвозмездно полученное имущество, учитываемое организацией по стоимости, включающей суммы налога, уплаченные передающей стороной;

· приобретенное имущество, используемое при осуществлении операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со статьей 149 Налогового Кодекса РФ;

· основные средства, учитываемые на балансе налогоплательщика с учетом налога;

· служебные легковые автомобили и микроавтобусы, приобретенные до 1 января 2001 года и числящиеся на балансе налогоплательщика с учетом налога.

Нужно отметить, что данные Методические рекомендации были отменены в связи с вступлением в силу Федерального закона от 22.07.2005 г. № 119-ФЗ „О внесении изменений в главу 21 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений актов законодательства Российской Федерации о налогах и сборах“ (с изм. и доп. от 28 февраля, 27 июля 2006 г.). Данный Закон ввел в действие множество поправок, в результате чего Методические рекомендации перестали соответствовать Главе 21 НК РФ и потеряли свою актуальность. На данный момент времени бухгалтеры остались без разъясняющего документа, так как новые Методические рекомендации еще не разработаны.

Что касается рассматриваемого вопроса, то изменения в пункт 3 статьи 154 НК РФ Законом № 119-ФЗ не вносились, поэтому при реализации вышеуказанного имущества актуальности данный перечень не потерял.

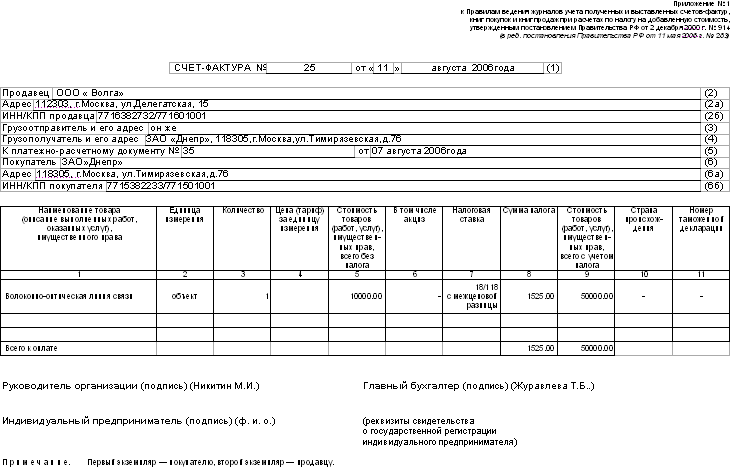

Пункт 4 статьи 164 НК РФ указывает, что при реализации имущества, приобретенного на стороне и учитываемого с налогом в соответствии с пунктом 3 статьи 154 НК РФ, сумма налога должна определяться расчетным методом, причем налоговая ставка определяется как процентное отношение налоговой ставки, предусмотренной пунктом 2 или пунктом 3 статьи 164 НК РФ, к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки. Налоговая ставка с 1 января 2004 г установлена в размере 18/118. Порядок оформления счетов-фактур в этом случае рассматривался во многих письмах налогового ведомства. Одним из них является письмо ФНС России от 28.06.2005 г. № 03-1-03/1114/13@ по вопросу оформления счетов-фактур при реализации сельскохозяйственной продукции, закупаемой у физических лиц, который применим и для данного случая. В нем, в частности указано, что в счете-фактуре, оформляемом при реализации такой продукции, в графе 7 указывается ставка налога на добавленную стоимость (18/118 или 10/110) с пометкой „с межценовой разницы“, в графе 8 – сумма налога, исчисленная в вышеуказанном порядке, и в графе 9 – стоимость реализуемого имущества.

Пример

ООО „Волга“ ввело в эксплуатацию волоконно-оптическую линию связи, построенную подрядным способом, в 2000 году на сумму 100000 рублей, в том числе НДС 20000 рублей. В соответствии с Федеральным законом от 6 декабря 1991 г. № 1992-1 „О налоге на добавленную стоимость“, действовавшем на момент ввода линии связи организацией в эксплуатацию, НДС по строительно-монтажным работам на тот момент времени учитывался в первоначальной стоимости основного средства. В 2006 году ООО „Волга“ продает данную линию ЗАО „Днепр“ за 50 000 руб. Остаточная стоимость на момент продажи составляет 40000 рублей. Налоговая база в соответствии с пунктом 3 статьи 154 НК РФ составляет 10 000 руб. (50 000 – 40 000). НДС с межценовой разницы составляет 1525 руб. (10 000 руб. х 18 %/118 %). Таким образом, ООО „Волга“ должно оформить счет-фактуру следующим образом:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.5.2.5. Политика продвижения товаров (работ, услуг) на рынке, как составная часть маркетинговой политики

4.5.2.5. Политика продвижения товаров (работ, услуг) на рынке, как составная часть маркетинговой политики Для эффективного продвижения товаров, работ, услуг или в целом организации необходимо выработать концепцию позиционирования в сознании потребителей. Она включает в

Выручка от реализации товаров, работ, услуг

Выручка от реализации товаров, работ, услуг Доходы от реализации товаров (работ, услуг) отражаются в книге учета доходов и расходов по мере поступления денежных средств на расчетный счет или в кассу налогоплательщика.Организация ООО «Факел», применяющая упрощенную

5.1. НДС ПРИ ПОКУПКЕ ТОВАРОВ, РАБОТ, УСЛУГ

5.1. НДС ПРИ ПОКУПКЕ ТОВАРОВ, РАБОТ, УСЛУГ Организации, применяющие упрощенную систему налогообложения, не вправе предъявить к налоговому вычету сумму НДС, перечисленную поставщику товаров (работ, услуг), так как они не являются плательщиками этого налога, за исключением

6. Определение места реализации товаров, работ, услуг для целей обложения НДС

6. Определение места реализации товаров, работ, услуг для целей обложения НДС В соответствии со ст. 147 НК РФ местом реализации товаров признается территория Российской Федерации при наличии одного или нескольких следующих обстоятельств:– товар находится на территории

Глава 7 ЭКСПОРТ ТОВАРОВ (РАБОТ, УСЛУГ)

Глава 7 ЭКСПОРТ ТОВАРОВ (РАБОТ, УСЛУГ) Основной критерий экспорта как внешнеторговой операции – это пересечение границы экономической территории страны товаром (услугой, капиталом). Лицензирование, квотирование, ограничения поставок в различные регионы – это акты,

8.4 Реализация продукции, товаров и услуг

8.4 Реализация продукции, товаров и услуг Для оформления отгрузки товаров и продукции по договору купли-продажи в системе предназначен единственный документ «Реализация товаров и услуг». Если взаиморасчеты ведутся не по расчетным документам, а по договору в целом, то

<...> Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления

<...> Статья 159. Порядок определения налоговой базы при совершении операций по передаче товаров (выполнению работ, оказанию услуг) для собственных нужд и выполнению строительно-монтажных работ для собственного потребления 1. При передаче налогоплательщиком товаров

<...> Статья 170. Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг)

<...> Статья 170. Порядок отнесения сумм налога на затраты по производству и реализации товаров (работ, услуг) 1. Суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), имущественных прав либо фактически уплаченные им при ввозе товаров на

Глава 2 Право потребителей на надлежащее качество товаров, работ, услуг и безопасность товаров

Глава 2 Право потребителей на надлежащее качество товаров, работ, услуг и безопасность товаров 2.1. Качество товара. Гарантийный срок Согласно ст. 470 ГК РФ товар, который продавец обязан передать покупателю, должен соответствовать требованиям качества, установленным ГК РФ,

2.3. Способы определения качества товаров, работ и услуг

2.3. Способы определения качества товаров, работ и услуг Определение качества товара – установление качественных характеристик товара, который является предметом сделок купли-продажи. Проверка качества товара – важная стадия в процессе исполнения договора

Сертификация товаров, работ, услуг

Сертификация товаров, работ, услуг Сертификация – это контроль качества продукции и гарант безопасности. Каждый товар, реализуемый на территории Российской Федерации, а также качество работ и услуг должно обязано соответствовать целому перечню требований. Именно такой

СЕРТИФИКАЦИЯ ТОВАРОВ (РАБОТ, УСЛУГ)

СЕРТИФИКАЦИЯ ТОВАРОВ (РАБОТ, УСЛУГ) Следует знать, что к некоторым товарам (работам, услугам) предъявляются определенные требования. На соответствие таким требованиям товары (работы, услуги) проходят специальную процедуру, называемую сертификацией. Правила сертификации

1.8. Особенности некоторых наличных расчетов, в том числе не связанных с расчетами по продаже товаров, выполнению работ, оказанию услуг

1.8. Особенности некоторых наличных расчетов, в том числе не связанных с расчетами по продаже товаров, выполнению работ, оказанию услуг Организации (индивидуальные предприниматели) могут принимать от других лиц наличные денежные средства, не связанные непосредственно с

Глава 2. Формирование стоимости товаров при принятии их к бухгалтерскому учету

Глава 2. Формирование стоимости товаров при принятии их к бухгалтерскому учету Понятия «цена» и «стоимость», «стоимость» и «себестоимость» настолько часто путались и менялись местами, что на различия между ними уже не обращают внимания. Итак, вы купили товар для

3.4.2. НДС, предъявленный поставщиками при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации

3.4.2. НДС, предъявленный поставщиками при приобретении товаров (работ, услуг), имущественных прав на территории Российской Федерации В соответствии со ст. 172 НК РФ вычетам подлежат суммы НДС, предъявленные налогоплательщику при приобретении товаров (работ, услуг),