ГЛАВА 4. Уничтожение счетов-фактур

ГЛАВА 4. Уничтожение счетов-фактур

Счет-фактура является документом, служащим подтверждением применения правомерности получения вычета по НДС у покупателя и документом, подтверждающим правильность исчисления НДС к уплате в бюджет у продавца. В соответствии со статьей 23 НК РФ данные бухгалтерского учета и другие документы, необходимые для исчисления и уплаты налогов должны храниться в течение четырех лет.

В Федеральном законе „О бухгалтерском учете“ установлен другой срок для первичных бухгалтерских документов. В соответствии со статьей 17 указанного закона такие документы должны храниться на предприятии в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет. Счет-фактура к первичным бухгалтерским документам не относится, поэтому в целях установления сроков хранения счетов-фактур применяются нормы Налогового кодекса РФ, то есть 4 года.ри

Кроме того, при соблюдении сроков хранения документов следует руководствоваться Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения, утвержденных Росархивом 6 октября 2000 г (с изменениями и дополнениями от 27.10.2003 г.).

Если организацией не соблюдается порядок и сроки хранения учетных документов, то руководителя такой организации могут оштрафовать на сумму от 2000 до 3000 рублей в соответствии со статьей 15.11 Кодекса об административных правонарушениях РФ.

За нарушение архивного законодательства руководитель организации может быть привлечен к административной ответственности в виде предупреждения или штрафа в размере от 300 до 500 рублей на основании статьи 13.20 Кодекса об административных правонарушениях РФ.

Порядок хранения первичных документов в организации определяет главный бухгалтер. Правилами ведения закреплен особый порядок хранения счетов-фактур. Счета-фактуры, полученные от поставщиков, хранятся в журналах полученных счетов-фактур. Вторые экземпляры выставленных покупателям счетов-фактур хранятся в журнале выданных счетов-фактур. Хранить получаемые и выдаваемые в течение установленного законодательством срока можно как в самой организации, так и в архиве. Срок хранения документа исчисляется с 1 января года, следующего за годом, в котором документ был оформлен.

Для хранения счетов-фактур, как и других налоговых и бухгалтерских документов необходимо отвести специальное помещение, в котором документы должны находиться в запираемых шкафах, обеспечивающих полную сохранность документов, а также предохраняющих их от пыли, сырости и солнечного света.

Если организация имеет небольшой объем документов, то хранение осуществляется силами организации, а документы обычно хранятся в бухгалтерии. Если же организация обладает значительным документооборотом, то имеет смысл создать архив как самостоятельное структурное подразделение. Для работы архива целесообразно принять положение об архиве, утверждаемое руководителем организации, которое может содержать следующие основополагающие пункты: задачи и функции архива, состав хранимых документов, права и обязанности архива и т. д. Документы на хранение в архив должны приниматься в виде подлинников. В случае нецелесообразности создания собственного архива можно поручить заботы о хранении документов частной архивной организации, которые обладают специально оборудованными помещениями для хранения документов и несут ответственность за их сохранность и своевременное уничтожение.

Нужно отметить, что Налоговым кодексом предусмотрена ответственность за отсутствие счетов-фактур в размере 5000 рублей за один налоговый период на основании статьи 120, за несколько налоговых периодов – в размере 15000 рублей. Также, Налоговый кодекс РФ обязывает налогоплательщика предоставлять соответствующие документы по требованию в налоговые органы. В случае непредоставления сведений в налоговые органы на организацию может быть наложен штраф в размере 50 рублей за каждый непредставленный документ на основании статьи 126.

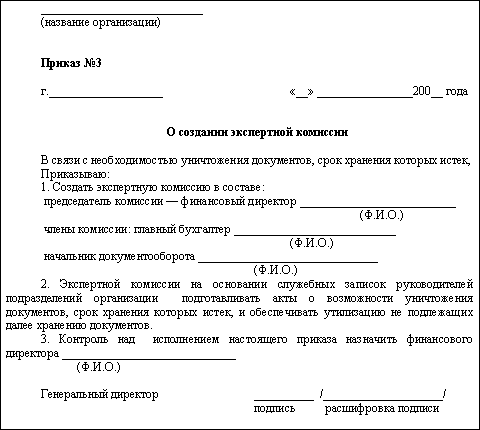

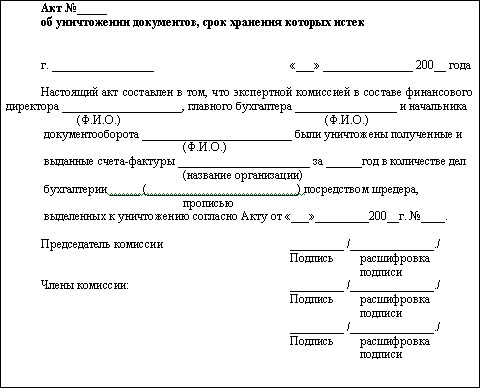

Счета-фактуры с истекшим сроком хранения можно уничтожить. Прежде всего руководитель организации, в которой имеется архив, должен назначить приказом экспертную комиссию в составе не менее 3 человек. Такие рекомендации даются в Основных правилах работы архивов организаций, одобренных решением Коллегии Росархива от 06.02.2002 г. В ее состав обычно включается работник архива и руководитель того подразделения, чьи документы подлежат уничтожению, а также руководящий работник организации, в чьем подчинении находится архивный отдел.

Ниже приводится примерная форма приказа:

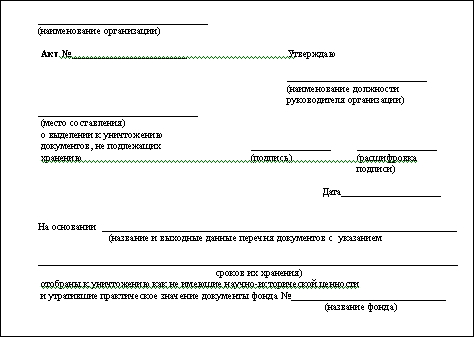

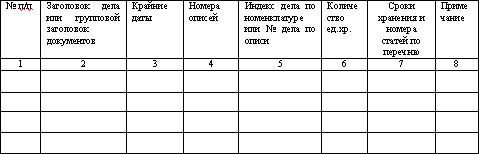

Экспертная комиссия на основании служебных записок руководителей подразделений, например, главного бухгалтера об уведомлении истечения срока хранения по счетам-фактурам за 2001 г. с приложением списка дел в разрезе наименования документов, количества дел, года завершения в делопроизводстве и срока хранения по номенклатуре дел, может составить акт в данном случае с датой не ранее 1 января 2006 г. На основании служебной записки экспертная комиссия принимает решение, фиксируемое в протоколе, о подготовке акта о выделении к уничтожению документов, срок хранения которых истек.

При составлении данного акта можно воспользоваться формой, приведенной в приложении 4 к Основным правилам:

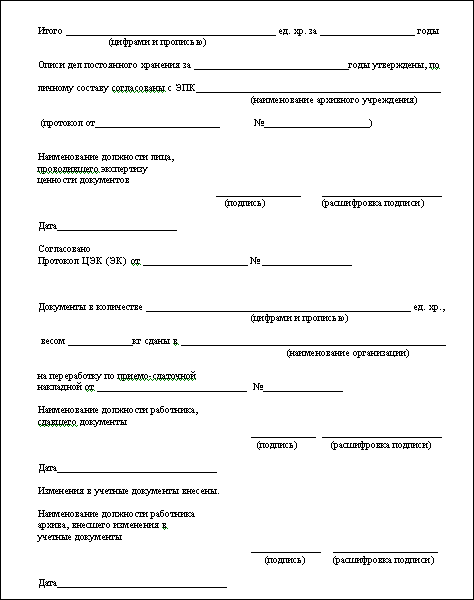

Необходимо учесть, что выделенные к уничтожению документы, в дальнейшем использовать нельзя, поэтому после утверждения данного акта необходимо составить акт об уничтожении документов с истекшим сроком хранения. Данный акт составляется в том случае, если организация самостоятельно уничтожает документы.

Также организация может поручить уничтожить документы специализированной организации, занимающейся переработкой вторичного сырья. Для этого оформляется приемо-сдаточная накладная, в которой указывается дата, количество и вес сдаваемой макулатуры. Денежные средства, поступившие за сданную макулатуру, учитываются в операционных расходах организации на счете 91.1.

На практике может возникнуть ситуация, когда уничтожаются счета-фактуры по причинам, независящим от воли организации, например, вследствие пожара или хищения.

В соответствии с п. 6.6 Положения о документах и документообороте в бухгалтерском учете, утвержденное Минфином СССР от 29.07.1983 г. № 105 главный бухгалтер обеспечивает сохранность первичных документов, учетных регистров, бухгалтерских отчетов и балансов, оформление и передачу их в архив. На основании п.6.2. указанного Положения документы до передачи их в архив должны храниться в бухгалтерии в специальных помещениях или закрывающихся шкафах под ответственность лиц, уполномоченных главным бухгалтером. Обработанные вручную первичные документы текущего месяца, относящиеся к определенному учетному регистру, комплектуются в хронологическом порядке и должны быть переплетены. Выдача первичных документов из бухгалтерии и архива работникам других структурных подразделений, как правило, не допускается, а в отдельных случаях может производиться только по распоряжению руководителя организации или главного бухгалтера (п. 6.6 Положения).

При несоблюдении данных требований к хранению документов в случае их утраты к организации может быть применена ответственность за совершение налоговых правонарушений. На основании п.6.8 Положения в случае пропажи или гибели документов руководитель организации должен назначить приказом комиссию по расследованию причин утраты документов. По результатам работы комиссии оформляется акт, утверждаемый руководителем организации. При необходимости для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора, которые подтверждают причину утраты документов соответствующей справкой.

Кроме того, при выявлении фактов хищения, а также в случае стихийного бедствия, пожара и других чрезвычайных ситуаций Закон № 129-ФЗ в соответствии с п. 2 ст. 12 обязывает провести инвентаризацию, по результатам которой составляется опись утраченных или поврежденных документов.

После проведения вышеуказанных процедур необходимо письменно уведомить налоговые органы о факте потери или уничтожения документации с приложением копий справок соответствующих органов и перечня утраченных документов.

Необходимо отметить, что на этом действия налогоплательщика не должны заканчиваться, так как следует предпринять меры по восстановлению утраченных документов с той целью, что при проведении проверки налоговые органы могут попытаться определить суммы налогов расчетным путем в соответствии с подпунктом 7 пункта 1 статьи 31 НК РФ. А такой метод может привести к тому, что не все полученные и уничтоженные счета-фактуры удастся подтвердить у контрагентов, что приведет к доначислению налога, пеней и штрафов.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 8. Описание мира на языке счетов

Глава 8. Описание мира на языке счетов То, что задача бухгалтерии — считать деньги, — очень старое мнение. Раньше в России бухгалтера так и называли счетоводом. Но если вглядеться в само слово «счетовод», то в нем видны два корня. Один — счет, а другой — ведение,

Глава 14 Открытие и ведение банковских счетов физических и юридических лиц

Глава 14 Открытие и ведение банковских счетов физических и юридических лиц Нормативная база1. Гражданский кодекс Российской Федерации, часть первая от 30 ноября 1994 г. № 51-ФЗ, часть вторая от 26 января 1996 г. № 14-ФЗ.2. Федеральный закон от 7 августа 2001 г. № 115-ФЗ «О

ГЛАВА 14 Закрытие счетов и формирование отчетности сельскохозяйственных предприятий

ГЛАВА 14 Закрытие счетов и формирование отчетности сельскохозяйственных предприятий После изучения этой главы вы узнаете:!!! о понятии отчетности и требованиях, предъявляемых к ней;!!! о необходимости и последовательности закрытия счетов в конце отчетного года; !!!

Выставление счетов-фактур покупателю

Выставление счетов-фактур покупателю Крупные предприятия, применяющие общий режим налогообложения, «не любят» поставщиков – представителей малого бизнеса. Причина в следующем: если поставщик применяет специальный режим налогообложения и, соответственно, освобожден

8.9.3. Особенности применения счетов-фактур налоговым агентом при аренде государственного и муниципального имущества

8.9.3. Особенности применения счетов-фактур налоговым агентом при аренде государственного и муниципального имущества Согласно п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия предъявленных сумм НДС к вычету или возмещению.Согласно ст. 172

ГЛАВА 1. Заполнение счетов-фактур

ГЛАВА 1. Заполнение счетов-фактур 1.1. Нумерация В ранее существовавшем Порядке ведения журналов счетов-фактур, утвержденном Постановлением Правительства РФ от 29 июля 1996 г. № 914, были изложены достаточно жесткие требования к нумерации счетов-фактур.В соответствии с ним

Глава 3. Планы счетов

Глава 3. Планы счетов План счетов является главной составляющей бухгалтерского учета.Конфигурация «Бухгалтерия предприятия» содержит три плана счетов – план счетов бухгалтерского учета и еще два специальных плана счетов: план счетов налогового учета (по налогу на

Уничтожение ограничений Гласса-Стигала

Уничтожение ограничений Гласса-Стигала Одним из первых действий Гринспена в качестве председателя ФРС состояло в призыве к отмене Акта Гласса-Стигала, за что горячо выступали его старые друзья в JP Morgan и Citibank. [5]Закон Гласса-Стигала, официально Закон о банках 1933 года,

2.4. Хранение, списание и уничтожение документов

2.4. Хранение, списание и уничтожение документов Все документы, создающиеся в процессе деятельности учреждений, организаций, предприятий, фирм, содержат информацию, ценность которой различна. Значительная часть документов несет информацию, имеющую разовое значение,

Уничтожение сберегательных банков

Уничтожение сберегательных банков Шоковая терапия Волкера была взята на вооружение бездарным президентом Картером, который в марте 1980?го года охотно подписал беспрецедентный закон – «Закон об отмене регулирования депозитарных учреждений и кредитно-денежного

Уничтожение ограничений Гласса-Стигала

Уничтожение ограничений Гласса-Стигала Одним из первых действий Гринспена в качестве председателя ФРС состояло в призыве к отмене Закона Гласса-Стигала, за что горячо выступали его старые друзья в «Дж. П. Морган» и «Ситибанк». {876} Закон Гласса-Стигала (официально «Закон о

Уничтожение категории

Уничтожение категории Была и третья возможность – попросту игнорировать новичка, как Coke это долго делала в отношении Snapple. Когда Snapple только появилась, она позиционировала себя как более здоровую альтернативу содержащим сахар или его искусственные заменители

Глава 5 Природа наносит ответный удар: изменение климата, эпидемии, сокращение запасов пресной воды, уничтожение целых районов и темная сторона индустриальной эпохи

Глава 5 Природа наносит ответный удар: изменение климата, эпидемии, сокращение запасов пресной воды, уничтожение целых районов и темная сторона индустриальной эпохи Однажды я присутствовал на четырехдневной конференции под названием «Современные технологии»,

Уничтожение инноваций с помощью дубинки

Уничтожение инноваций с помощью дубинки Кажущаяся назойливой бюрократия в действительности стремится делать больше, чем просто избегать катастроф, которые могут произойти из-за неэффективной координации. Действовать согласно бюрократическим правилам – это способ