3.3.1. Учет затрат на ремонт основных средств

3.3.1. Учет затрат на ремонт основных средств

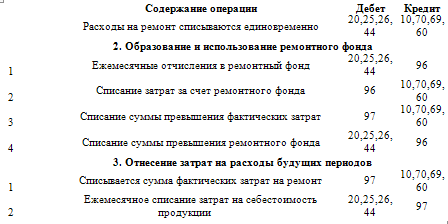

В бухгалтерском учете затраты на ремонт могут быть списаны следующими способами:

1. По мере возникновения расходов на себестоимость продукции (работ, услуг).

2. По мере возникновения в счет расходов будущих периодов, с последующим равномерным списанием на себестоимость в течение срока, определенного организацией.

3. Списанием за счет резерва на ремонт основных средств, образованного путем равномерных ежемесячных отчислений.

Выбор одного из способов должен быть отражен в учетной политике для целей бухгалтерского учета.

Затраты на ремонт не увеличивают первоначальную стоимость объекта, а включаются в себестоимость готовой продукции.

В зависимости от выбранного способа отражения затрат в бухгалтерском учете операции отражаются следующим образом:

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

4.2.6. Ремонт основных средств, в том числе арендованных

4.2.6. Ремонт основных средств, в том числе арендованных Надо отметить, что понятие ремонта в Налоговом кодексе не раскрывается, тем не менее в данном случае следует использовать его в том смысле, в каком он используется в других отраслях права. Обычно это работы по

1. Учет основных средств

1. Учет основных средств В хозяйственной деятельности любого предприятия особая роль принадлежит основным средствам. Основные средства организации разнообразны не только по составу, но и по значению. Основными средствами являются: здания, сооружения, транспортные

3.2.6. Порядок списания затрат на ремонт основных средств

3.2.6. Порядок списания затрат на ремонт основных средств В зависимости от объема и характера производимых ремонтных работ ремонт основных средств может быть капитальным и текущим. Данные виды ремонта различаются сложностью, объемами и сроками выполнения. Ремонт основных

УЧЕТ ЗАТРАТ НА РЕМОНТ ОСНОВНЫХ СРЕДСТВ

УЧЕТ ЗАТРАТ НА РЕМОНТ ОСНОВНЫХ СРЕДСТВ Ремонт позволяет поддерживать основные средства в рабочем состоянии, сокращает простои, увеличивает срок их службы.По объему и характеру ремонтных работ различают капитальный и текущий ремонты основных средств. Они отличаются

7.8. РЕМОНТ, МОДЕРНИЗАЦИЯ, РЕКОНСТРУКЦИЯ, ДООБОРУДОВАНИЕ, ДОСТРОЙКА ОСНОВНЫХ СРЕДСТВ И ДРУГИЕ КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ

7.8. РЕМОНТ, МОДЕРНИЗАЦИЯ, РЕКОНСТРУКЦИЯ, ДООБОРУДОВАНИЕ, ДОСТРОЙКА ОСНОВНЫХ СРЕДСТВ И ДРУГИЕ КАПИТАЛЬНЫЕ ВЛОЖЕНИЯ Согласно подп. 3 п. 1 ст. 346.16 НК РФ расходы организации на ремонт основных средств уменьшают налоговую базу по единому

Расходы на ремонт собственных основных средств

Расходы на ремонт собственных основных средств Расходы на ремонт основных средств согласно подп. 3 п. 1 ст. 346.16 НК РФ уменьшают налоговую базу по единому налогу организации. Указанные расходы учитываются единовременно в том отчетном периоде, когда отремонтированный

Расходы на ремонт арендованных основных средств

Расходы на ремонт арендованных основных средств Организации, применяющие УСН, могут учесть расходы как на ремонт собственных основных средств, так и на ремонт арендованных объектов. При этом не имеет значения, предусматривает договор возмещение этих расходов

4.7. АУДИТ УЧЕТА ЗАТРАТ НА РЕМОНТ ОСНОВНЫХ СРЕДСТВ

4.7. АУДИТ УЧЕТА ЗАТРАТ НА РЕМОНТ ОСНОВНЫХ СРЕДСТВ При аудите целесообразности и законности отражения в учете затрат на ремонт объектов основных средств аудитор должен проверить наличие следующих первичных документов, подтверждающих достоверность ремонта:• дефектной

Учет основных средств

Учет основных средств Иногда документа, подтверждающего оплату, недостаточно для признания расходов. Это касается основных средств, а также любых расходов на создание, достройку, дооборудование, реконструкцию, модернизацию основных средств.Указанные расходы

2.12. Ремонт основных средств

2.12. Ремонт основных средств В соответствии с п. 67 Методических указаний по учету основных средств: Затраты по ремонту объекта основных средств отражаются в бухгалтерском учете по дебету соответствующих счетов затрат на производство (расходов на продажу)

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

Ремонт основных средств

Ремонт основных средств Нормативные документы, регулирующие порядок бухгалтерского учета основных средств, позволяют организациям выбирать один из трех возможных вариантов учета расходов на ремонт основных средств:? сумма фактических затрат на ремонт может в полном

Резерв на ремонт основных средств

Резерв на ремонт основных средств Порядок создания резерва на ремонт основных средств (в том числе арендованных) в целях бухгалтерского учета определен п. 77 Методических указаний по учету основных средств. При этом формирование единого резерва происходит исходя из

3.3.4. Создание резерва на ремонт основных средств

3.3.4. Создание резерва на ремонт основных средств Организация, согласно п. 72 Положения N 34н, может создавать резерв расходов на ремонт основных средств. Резерв расходов создается для равномерного включения предстоящих расходов на ремонт основных средств, в расходы

3.3.5. Учет затрат на реконструкцию и модернизацию основных средств

3.3.5. Учет затрат на реконструкцию и модернизацию основных средств Модернизация и реконструкция – это переустройство существующего объекта основных средств. В результате улучшаются его качественные характеристики (например, увеличивается мощность, расширяются

5.4. Расходы на ремонт основных средств

5.4. Расходы на ремонт основных средств Налогоплательщики УСН имеют право включать в расходы затраты на ремонт основных средств как собственных, так и арендованных (у другой организации, у ИП или у физического лица).Если ремонтные работы выполняла сторонняя организация по