2.2. Анализ процесса накопления, или «Ой, он и меня посчитал!»

2.2. Анализ процесса накопления, или «Ой, он и меня посчитал!»

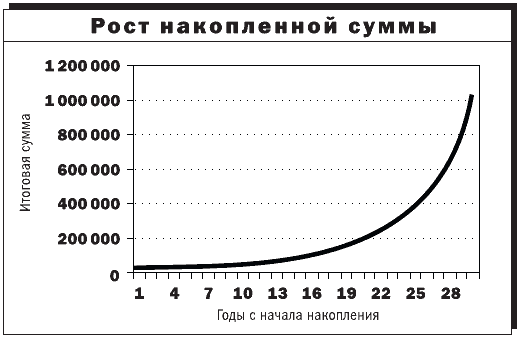

Проанализируем описанный в предыдущем разделе процесс роста миллионного состояния. Для наглядности данные из таблицы можно представить в виде графика (рис. 1).

Внимательно рассматривая эту картинку, можно сделать только один вывод: в начальный период накопления скорость роста состояния невелика. С течением времени она увеличивается и при приближении итоговой суммы к миллиону составляет уже величину, близкую к 200 тысячам долларов в год.

Давайте проанализируем процесс накопления более детально.

Рисунок 1. Рост накопленной суммы по годам (иллюстрация к табл. 1).

Человек, начавший накапливать состояние по вышеуказанной схеме (то есть откладывая в день по одному доллару и размещая в конце года всю накопленную сумму под 24 % годовых), за все время накопления отложит около 11 тысяч долларов:

30 лет ? 365$ = 10 950$

К концу же периода накопления по описываемой нами схеме он будет обладать суммой в 963 964$, то есть во много раз большей. Финансовые аналитики сказали бы, что коэффициент мультипликации для выбранной тридцатилетней схемы равен:

963 934$ / 10 950 $ = 88,1

Иначе говоря, каждый доллар, вложенный в эту схему в течение срока ее действия, на выходе увеличится в 88,1 раза!

Давайте проделаем небольшой численный эксперимент. Предположим, что в первый год было вложено не 365$, a 364$. Например, в один из дней первого года накопления наш «сберегатель» забыл опустить монету в заветную коробочку. Во всем остальном ситуация с его деньгами была полностью аналогичной описанной выше. Если честно повторить все вычисления, то окажется, что через тридцать лет итоговая сумма «к получению» будет 963 422$, то есть на 512$ меньше!

Получаем интересный вывод: для каждого доллара, внесенного в нашу схему в течение первого года накопления, коэффициент мультипликации равен 512!

Вывод, в общем-то, очевидный. Действительно, в соответствии с формулой сложных процентов каждый доллар, внесенный в течение первого года в накопительную схему, через 29 лет даст сумму, равную 1$ х (1+0,24)29, то есть 511,95$. Повторяя вычисления для «забытого быть отложенным» доллара во второй год, получим коэффициент мультипликации 413, в третий – 332, в четвертый – 268 и т. д. Рассуждая далее, придем к выводу, что наибольший вклад в получение миллиона путем накопления вносят деньги, внесенные в первые годы работы схемы. Действительно, деньги, отложенные в последний год, не принесут дополнительного дохода, поскольку их просто не успеют инвестировать (в нашем случае – положить под проценты).

Проведем еще один эксперимент. Предположим, что накопление ведется следующим образом: ежегодно откладывается по 365$, которые затем вкладываются под 24 % в год, но процедура эта повторяется только первые 10 лет из 30. В последующие 20 лет новые суммы не откладываются, просто продолжается процесс получения и перевложения начисленных процентов. Полученная таким образом сумма через 30 лет будет составлять 853 120$, а через 31 год – 1 057 869$. То есть ТОЖЕ МИЛЛИОН, но за 31 год!

Вывод, который напрашивается сам собой, кому-то покажется очевидным, а кому-то – удивительным.

Чтобы стать миллионером в течение жизни, необязательно отказывать себе в сумме в 1$ каждый день в течение 30 лет. Можно «потерпеть» первые 10–12 лет, а потом жить, тратя на всю катушку (аж на целый доллар в день больше!), поскольку будущее уже обеспечено! Главная же особенность процесса накопления такова: чем раньше начнешь, тем раньше сможешь воспользоваться результатами своей бережливости.

От этих, прямо скажем, полудетских вычислений и рассуждений еще очень далеко до настоящего богатства, но это, так сказать, пока только теоретическая база. Специалисты, конечно, добавят, что и база-то какая-то несолидная. В ответ на это можем возразить, что и само богатство тоже вещь не очень сложная. Это просто много денег.

Приведенная в предыдущем разделе таблица дает много пищи для размышлений. Давайте с ее помощью ответим на вопрос, что будет, если откладывать в день не один доллар, а два? Очевидно, что миллион мы накопим тогда, когда в клетке таблицы будет стоять цифра, близкая к 500 тысячам (умноженные на 2, эти 500 тысяч и дадут вожделенный миллион). Это произойдет на 27-м году процесса накопления, то есть на три года раньше.

А если откладывать по два доллара в день, но при условии, что начальный капитал в сумме, например, 10 000$, уже имеется? Оказывается, в этом случае заветной цифры в один миллион можно достичь за каких-нибудь 17 лет! То есть молодой человек 20–22 лет, имея начальный капитал и пользуясь предложенной схемой накопления, может легко стать финансово независимым к своему сорокалетию!

Заканчивая процесс анализа формулы сложных процентов, сделаем одно замечание. В полном курсе финансовых вычислений (который изучают специалисты по финансовому рынку) есть такие понятия – сегодняшняя стоимость будущей суммы и будущая стоимость сегодняшней суммы. В нашем случае для 1$, отложенного в первый год накопления, его будущая стоимость равна 512$. А 512$, которые можно получить через 30 лет, стоят сегодня всего лишь 1$.

Многие экономисты называют процесс роста суммы накоплений «ростом финансового дерева». Этот процесс и в самом деле немного похож на рост дерева. Сначала из земли появляется один росток. Затем на нем образуется новый побег. Потом – еще один побег и маленький отросток на первом побеге. Затем на каждом из отростков появляются новые, которые, в свою очередь, тоже ветвятся. Теоретически процесс ветвления может быть бесконечным. В итоге масса ветвей может превысить массу ствола в десятки и сотни раз.

Точно так же происходит и накопление денежной суммы. На первый отложенный доллар нарастают проценты, которые, в свою очередь, дают побеги в виде процентов и так далее, и так далее. Богатство, полученное в конце процесса накопления, может в десятки и сотни раз превышать изначально вложенные суммы.

Предположим, мы решили не пускать на самотек процесс обеспечения собственной старости и начали, наперекор скептикам, копить миллион. Чтобы проводить вычисления в течение ближайших 30 лет не задумываясь (и не считать, что доллар, отложенный в первый год, даст 512$, а в седьмой – только 113$), используем следующий метод приближенных вычислений.

Поскольку 1$ первого года превращается в 512$, а 1$ тридцатого года накопления не увеличивается, примем, что в среднем наша схема накопления увеличивает вложенную в нее сумму в 250 раз (почти половина от 512). Так будет легче производить вычисления. Будем считать, что независимо от того, на каком году действия нашей схемы мы вкладываем (либо не вкладываем) в нее деньги, реально мы получаем (либо тратим) в 250 раз больше.

Заметим, что умножать на 250 очень просто даже в уме. Нужно сначала умножить число на 1000, а затем разделить на 4. Например, аппетитный пирожок с капустой стоит 12 рублей. Умножаем на 1000 – получаем 12 000 рублей. Теперь делим на 4 – получаем 3000 рублей. Таким образом, будущая стоимость сегодняшнего пирожка с капустой составляет 3000 рублей, или более 100$.

Может быть, воздержаться от его покупки?

Как-то на двухдневном семинаре по управлению личными финансами в конце первого дня я задал всем слушателям домашнее задание – купить абсолютно бесполезную вещь стоимостью до 100 рублей, получить в магазине чек на эту покупку и принести ее на занятия.

Лучше всех задание выполнил здоровенный детина бандюганского вида. Он купил фигурку зайчика из искусственного (!) нефрита стоимостью, по-моему, 78 рублей. Все условия задания он выполнил. Вещь абсолютно бесполезная, недорогая, чек наличествует. На семинаре мы поговорили о реальной стоимости этой вещи (78 х 250 = 19 500 рублей), о том, что наши квартиры набиты такими вещами, и т. д.

Спустя несколько месяцев этот парень приглашает меня в гости. Приезжаю. В красном углу, на телевизоре, стоит уже хорошо знакомый мне зайчик, к шее которого шелковыми шнурками прикреплены две заламинированные бумажки.

Первая – чек из магазина на покупку этого зайчика. Вторая – собственноручно изготовленный хозяином дома ярлык. На нем написано: «Этого зайчика я купил 25.04.02 за 650$. Это последняя абсолютно бесполезная вещь, которую я купил в своей жизни». И дальше не я, а уже хозяин дома прочел мне лекцию о том, что этот зайчик – самая дорогая для него вещь в его квартире. Дорогая не в смысле стоимости, а в смысле самая важная. Потому что каждый раз, когда хочется что-нибудь купить, он вспоминает этого зайчика и очень часто воздерживается от покупки. Если верить ему, то благодаря зайчику менее чем за полгода он сэкономил более 3000$. «А ведь это на самом-то деле 750 000$!» – сказал он мне.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5 Экономический анализ процесса реформирования и перехода к предложенной денежной и банковской системе

5 Экономический анализ процесса реформирования и перехода к предложенной денежной и банковской системе Мы начнем этот раздел с краткого перечня главных вопросов любой политической стратегии, направленной на экономическую реформу в любой сфере, включая финансы, кредит

5. Экономический анализ процесса реформирования и перехода К ПРЕДЛОЖЕННОЙ денежной и банковской системе

5. Экономический анализ процесса реформирования и перехода К ПРЕДЛОЖЕННОЙ денежной и банковской системе Мы начнем этот раздел с краткого перечня главных вопросов любой политической стратегии, направленной на экономическую реформу в любой сфере, включая финансы, кредит

От процесса потребления к пониманию процесса

От процесса потребления к пониманию процесса Пока сложно сказать, что из перечисленного «хорошо», а что «плохо». Мы всего лишь излагали факты, описав определенную последовательность шагов, которые Бобу пришлось предпринять, чтобы его машину починили. Если бы мы

6. Накопления - долги

6. Накопления - долги Имеющиеся у вас сбережения, накопительные программы, страховки и т.д. являются показателем вашей платежеспособности и учитываются банком при выдаче ипотечных ссуд. Информацию о них желательно предоставить при подаче просьбы, это особенно важно,

5 Экономический анализ процесса реформирования и перехода к предложенной денежной и банковской системе

5 Экономический анализ процесса реформирования и перехода к предложенной денежной и банковской системе Мы начнем этот раздел с краткого перечня главных вопросов любой политической стратегии, направленной на экономическую реформу в любой сфере, включая финансы, кредит

1. Анализ процесса монополизации экономики представителями исторической школы и марксизма

1. Анализ процесса монополизации экономики представителями исторической школы и марксизма На процесс усиления монополизации экономики в последней трети девятнадцатого века первыми обратили внимание представители немецкой исторической школы, и это не случайно,

РОЛЕВОЙ АНАЛИЗ КАК ЧАСТЬ ПРОЦЕССА УПРАВЛЕНИЯ ПОКАЗАТЕЛЯМИ ТРУДА

РОЛЕВОЙ АНАЛИЗ КАК ЧАСТЬ ПРОЦЕССА УПРАВЛЕНИЯ ПОКАЗАТЕЛЯМИ ТРУДА Как будет более подробно объяснено в гл. 33, фундамент планирования процессов выполнения работы и проверки показателей труда закладывает ролевой профиль. Чтобы разработать ролевой профиль, линейные

Этап 2. Анализ текущего бизнес-процесса

Этап 2. Анализ текущего бизнес-процесса * * * Теперь, когда план совершенствования бизнес-процесса составлен, пора переходить ко второму этапу – анализу процесса, который вы сочли нуждающимся в изменениях. Этот этап состоит из следующих шагов:• Составление схемы текущего

Пенсионные накопления

Пенсионные накопления «Вкладывай деньги на долгосрочной основе в инвестиционный портфель из акций, облигаций и паев инвестиционных фондов». Такой совет в долгосрочной перспективе делает богаче только обитателей Уолл-стрит. Кому же не понравится, когда миллионы

«У меня другие планы» или «у меня другая договоренность»

«У меня другие планы» или «у меня другая договоренность» Еще одна совершенно обычная, повседневная фраза, которая подтверждает ваши интересы и демонстрирует силу, в то же время не портя отношения с собеседником. Попробуйте сказать: «У меня другие планы» или «На это время

Анализ процесса

Анализ процесса Для анализа процессов рекомендуется использовать опыт консультантов, эталонные и референтные модели, «check-листы» и другие статистические методы, применяемые в менеджменте качества. Аспекты анализа процесса:? анализ топологии процесса;? анализ

Анализ топологии процесса

Анализ топологии процесса Анализ топологии процесса может проводиться в несколько итераций. В результате первоначальный построенный процесс может кардинально измениться. Например, функции, которые раньше выполнялись последовательно друг за другом, стали выполняться

Анализ характеристик процесса

Анализ характеристик процесса Этапы анализа характеристик:1) определение основных характеристик (показателей) процесса;2) определение метрик характеристик для их оценки;3) мониторинг метрик характеристик процесса.Основными характеристиками процесса являются

Анализ ошибок процесса

Анализ ошибок процесса Этапы анализа ошибок процесса:1) классификация возможных ошибок процесса;2) описание ошибок процесса;3) выявление ошибок в процессе.Возможные ошибки, которые могут возникать при моделировании бизнес-процессов:? незавершенность. Наличие пробелов в

Анализ рисков процесса

Анализ рисков процесса Операционный риск можно определить как риск прямых или косвенных убытков в результате неверного исполнения бизнес-процессов, неэффективности процедур внутреннего контроля, технологических сбоев, несанкционированных действий персонала или

Анализ возможностей стандартизации процесса (создание эталонных, референтных моделей)

Анализ возможностей стандартизации процесса (создание эталонных, референтных моделей) Эталоны могут служить базовыми критериями для инжиниринга бизнес-процессов. Сопоставление собственного бизнес-процесса с аналогичным процессом, взятым за образец, позволяет