5. Экономический анализ процесса реформирования и перехода К ПРЕДЛОЖЕННОЙ денежной и банковской системе

5. Экономический анализ процесса реформирования и перехода К ПРЕДЛОЖЕННОЙ денежной и банковской системе

Мы начнем этот раздел с краткого перечня главных вопросов любой политической стратегии, направленной на экономическую реформу в любой сфере, включая финансы, кредит и деньги.

Базовые стратегические принципы

Наиболее серьезную опасность для любой стратегии реформы представляет политический прагматизм ежедневной рутины, который часто побуждает власти к отказу от конечных целей на том основании, что их достижение «невозможно» в короткие сроки. Это смертельная опасность, из-за которой в прошлом срывались различные программы реформ. Действительно, прагматизм систематически заставляет политиков приходить к совместным и ситуативным (ad hoc) решениям, что обеспечивает им получение или сохранение политической власти. Эти решения часто весьма непоследовательны и контрпродуктивны в отношении достижения наиболее ценных, долгосрочных целей. Более того, поскольку любые дискуссии концентрируются прежде всего на проблеме политической реализуемости в ближайшем будущем, а конечные цели все время откладываются или забываются, власти не делают двух важнейших вещей: во-первых, они не проводят необходимых детальных исследований этих целей и, во-вторых, не обеспечивают процесс вовлечения в эти цели широких масс людей. В итоге существенно уменьшается возможность создания коалиции интересов, которая могла бы выступать в поддержку реформы, – эти усилия ослабляются и заслоняются другими программами и целями, которые считаются более неотложными уже в ближайшем будущем.

Наиболее правильная стратегия для реализации предложенной нами реформы должна вследствие этого опираться на дуальный принцип. Его первая часть сводится к постоянному изучению и образованию публики, ознакомлению ее с теми значительными выгодами, которые люди получат от достижения конечных средне– и долгосрочных целей. Вторая часть предполагает принятие некой краткосрочной политики постепенного движения к этим целям. Такая политика должна всегда быть последовательной, не упуская этих целей из виду. Только такая стратегия сделает в средне– и долгосрочном периоде возможным то, что сегодня кажется особенно трудным[974].

Теперь вернемся к главному предмету раздела – банковской реформе в рыночной экономике. В нижеследующих подразделах предлагается процесс реформирования нынешней системы. Формулируя наши рекомендации, мы принимали во внимание указанную выше стратегию и принципы, относящиеся к существу реформы, исследованные в этой книге.

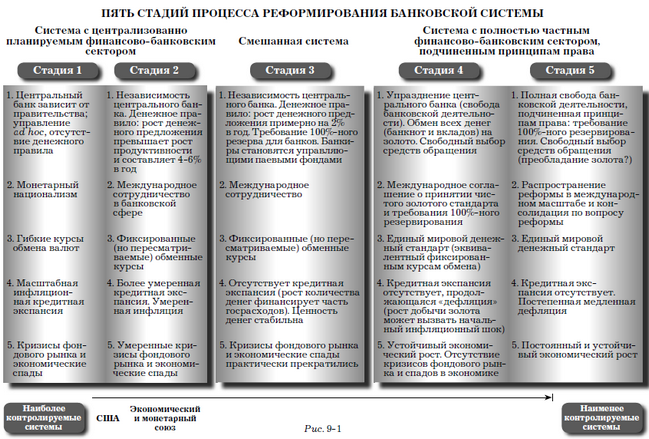

Стадии реформирования финансово-банковской системы

На рисунке 9-1 представлены пять основных стадий процесса реформирования финансово-банковской системы. На рисунке стадии сменяют одна другую слева направо[975] в естественном порядке: от системы с наибольшей степенью контроля (централизованное планирование банковско-финансового сектора) к наименее контролируемой (в которой центральный банк упразднен и господствует полная свобода банковской деятельности, хотя банковское дело подчинено принципам права, следствием чего является поддержание 100%-ного коэффициента резервирования).

Первая стадия соответствует «централизованному планированию» финансов и банковской деятельности. Иными словами, эта система жестко контролируется и регулируется центральным банком. Именно этот тип существует сегодня в большинстве западных стран. Центральный банк имеет монополию на выпуск банкнот и в каждый момент времени определяет общий объем денежной базы, а также учетную ставку, применяемую к частным банкам. Частные банки ведут операции с частичным резервированием и расширяют кредит, не обеспеченный реальными сбережениями. Эти операции основаны на банковском мультипликаторе, который регулирует увеличение количества фидуциарных средств обращения. Он устанавливается центральным банком. Таким образом, центральный банк дирижирует кредитной экспансией и увеличивает предложение денег посредством покупки ценных бумаг на открытом рынке (что приводит к частичной или полной монетизации государственного долга). Кроме того, центральный банк направляет частным банкам инструкции в отношении степени жесткости условий, на которых они предоставляют кредиты. Эта стадия характеризуется независимостью денежной политики отдельных стран (монетарный национализм) и более или менее хаотическим международным порядком с гибкими обменными курсами, которые часто используются как мощное конкурентное оружие в международной торговле. Эта система порождает масштабную кредитную экспансию, которая искажает производственную структуру и периодически провоцирует бумы на фондовом рынке и неустойчивость экономического роста с периодическими сильными экономическими кризисами и спадами, распространяющимися по всему миру.

Рис. 9-1

Вторая стадия процесса реформирования представляет собой первый шаг в правильном направлении. Центральный банк законодательно делается «независимым» от правительства. Предпринимается попытка установления денежного правила (вообще говоря, промежуточного), отражающего цели денежной политики центрального банка. Эти цели обычно формулируются в терминах темпа прироста денег, превышающего темп прироста продуктивности экономики (т.е. в диапазоне 4—6% в год). Эта модель была разработана Бундесбанком (центральным банком Федеративной Республики Германии) и оказала влияние на Европейский центральный банк и другие центральные банки во всем мире. Такая система стимулирует интенсификацию международной кооперации центральных банков и способствует, даже в весьма обширных географических регионах мира, более единообразному по своему экономическому и торговому положению установлению системы фиксированных (хотя и пересматриваемых в отдельных случаях) обменных курсов. Такой порядок нацелен на прекращение конкурентной анархии хаоса гибких обменных курсов. В итоге кредитная экспансия становится более умеренной, хотя и не исчезает полностью. Кризисы фондового рынка и экономические спады продолжают периодически сотрясать экономику, хотя они становятся менее сильными, чем на первой стадии[976].

На третьей стадии, притом, что центральный банк остается независимым, в процессе реформирования осуществляется радикальный шаг: для частных банков устанавливается требование 100%-ного резервирования. Как было показано в начале этой главы, такой шаг влечет за собой определенное изменение законодательства, а именно вносятся изменения в уголовный и торговый кодексы. Эти изменения позволяют ликвидировать большую часть сегодняшнего корпуса актов административного регулирования, выпущенных центральным банком для контроля над депозитными и кредитными институтами. Единственная оставшаяся функция центрального банка состоит в гарантировании того, что предложение денег будет расти темпами, равными, или несколько ниже, чем темпы увеличения продуктивности экономической системы (мы видели, что Морис Алле предлагает установить этот темп на уровне 2% в год).

Важность третьей и последующих стадий реформы: возможность выплаты государственного долга или обязательств по пенсиям социального страхования

Применительно к собственно банковской индустрии вся реформа вращается вокруг идеи превращения сегодняшних банкиров в менеджеров паевых фондов. Более конкретно, как только власти объявят о реформе и объяснят ее суть гражданам, банкиры могут предложить держателям текущих вкладов до востребования (или их эквивалентов) возможность по своему желанию в течение разумного периода времени обменять эти вклады на акции (паи) паевого фонда. (Люди будут предупреждены о том, что, если они примут это предложение, им больше не будет гарантирован номинал их вкладов.) Потребность в наличности будет побуждать их продавать свои паи на фондовом рынке, получая за них рыночную цену, сложившуюся на момент продажи[977]. Каждый вкладчик, которому предлагается такая возможность, получает количество акций, строго пропорциональное сумме вкладов в этом банке. Каждый банк переводит свои активы в паевой фонд, который будет распространяться на все имущество банка и его требования (за вычетом в основном части, соответствующей его собственному капиталу).

По окончании периода, в течение которого держатели депозитов могут выразить желание продолжать оставаться таковыми, вместо того, чтобы приобретать акции паевого фонда, учрежденного в ходе реформы, как рекомендовал Фрэнк Найт[978], необходимо напечатать банкноты на сумму, равную всем вкладам до востребования и их эквивалентам в балансах всех банков (за вычетом сумм, обмененных на акции вышеуказанных фондов). Очевидно, что эмиссия центральным банком этих банкнот не имеет никакого инфляционного характера, поскольку единственной целью этого действия будет обеспечение общего объема вкладов до востребования (и их эквивалентов). Каждый банк получит банкноты ровно на сумму соответствующих вкладов, хранящихся у него. Этим путем обеспечение требования 100%-ного резервирования может быть достигнуто немедленно, и в дальнейшем банкам будет запрещено предоставлять ссуды против вкладов до востребования. В любом случае, такие вклады всегда будут должны уравновешиваться резервами (в форме банкнот, которые держат банки), в точности равными общему объему вкладов до востребования и их эквивалентов.

Необходимо указать, что новые бумажные деньги, эмитированные центральным банком для обеспечения вкладов, Харт предлагает передавать банкам в порядке дарения. Если это произойдет, то банковские балансы отразят неожиданный излишек, в точности равный сумме вкладов до востребования, обеспеченных резервами на 100%.

Может возникнуть вопрос, кто должен владеть полной величиной банковских балансовых активов, превышающих их собственный капитал? Ведь только что описанная нами операция наглядно выявила тот факт, что, работая с частичными резервами, частные банки исторически создали средства платежа в форме кредитов, предоставленных ex nihilo. И именно эти кредиты позволяли банкам постепенно экспроприировать богатство остальной части общества. Если рассмотреть данные о разнице между доходами и расходами банков за каждый год, то совокупное богатство банковской системы, накопленное в ходе указанной экспроприации (посредством процесса, который имеет те же последствия, что и налогообложение, давая [банкам] те же возможности, какие инфляция дает государству), окажется в точности равным активам банков, которыми они владеют в форме недвижимости, региональных офисов, оборудования и в особенности суммы их инвестиций в ссуды промышленности и торговле, ценных бумаг, приобретенных на фондовом рынке и любым иным образом, казначейских облигаций, выпущенных правительством".

Предложение Харта положить в основание реформы простое дарение банкам суммы банкнот, которая нужна им для достижения 100%-ной нормы резервирования, является горькой пилюлей, которую придется проглотить. Этот метод делает ненужным бухгалтерскую увязку общей суммы текущих активов частных банков с обеспечением вкладов. Следовательно, согласно бухгалтерским правилам, указанные активы автоматически начинают рассматриваться как собственность акционеров банка. Мюррей Ротбард также поддерживал это решение[979], которое не кажется нам справедливым. Ведь если какая-то группа экономических агентов и имела в прошлом преимущества, обеспечиваемые привилегией предоставлять экспансионистские ссуды, не обеспеченные реальными сбережениями, так это были акционеры банков (с точностью до того обстоятельства, что в это же самое время государство частично экспроприировало прибыль от такого привлекательного занятия, заставляя банкиров отдавать часть создаваемой ими денежной массы для финансирования государства).

Сумма активов частных банков может и должна быть передана ряду паевых фондов ценных бумаг, управление которыми станет после реформы главным видом деятельности частных банковских институтов. Кто должен быть владельцем акций этих паевых фондов, которые в момент своего создания будут иметь стоимость, равную совокупному объему активов всей банковской системы (за исключением первоначального акционерного капитала их акционеров)? Мы предлагаем, чтобы акции новых паевых фондов, созданных на базе активов банковской системы, были обменены на казначейские облигации, выпущенные к этому времени во всех странах, где имеется значительный государственный долг. Эта идея является достаточно простой: владельцы казначейских облигаций в обмен на них получат соответствующее число акций паевых фондов, созданных на базе активов банковской системы[980]. Этот шаг позволит ликвидировать значительный (или даже весь) объем облигаций, эмитированных государством, что является выгодным для всех граждан, так как с этого момента они не будут должны платить налоги для финансирования процентных выплат по государственному долгу. Более того, для держателей (на момент реформы) казначейских облигаций этот обмен не представляет никакой опасности, поскольку их бумаги с фиксированным доходом меняются на акции паевых фондов, к моменту обмена уже имеющих признанную рыночную ценность и доходность[981]. Кроме того, существуют другие государственные обязательства (например, пенсионные обязательства системы социального страхования), которые могут быть конвертированы в облигации и также обменены на акции новых паевых фондов либо вместо, либо наряду с казначейскими облигациями, с весьма выгодными экономическими последствиями.

На рис. 9-2 показана структура различных активов и обязательств, которая образуется в консолидированном балансе банковской системы после того, как все вклады будут обеспечены резервами на 100% и на базе активов [старой] банковской системы будут созданы паевые фонды. С этого момента банковская деятельность будет состоять в управлении паевыми фондами, а банкиры смогут получать новые ссуды (в форме новых акций этих фондов) и инвестировать их, удерживая небольшой процент за осуществление таких операций. Банкиры также смогут продолжить заниматься другими законными видами деятельности, которыми их коллеги всегда занимались в прошлом (проведение платежей, кассовые услуги, ведение счетов, переводы и т.п.). Они будут брать за них вознаграждение в соответствии с рыночными расценками.

В любом случае на третьей стадии будет иметь место международное сотрудничество (и существовать фиксированные, хотя и иногда пересматриваемые обменные курсы). Но поскольку вклады будут на 100% обеспечены резервами, всякая кредитная экспансия прекратится. Как мы отмечали, центральный банк будет ограничен в увеличении предложения денег небольшим темпом. Этот прирост будет использоваться на финансирование части государственных расходов, как предлагает Морис Алле[982]. Ни в коем случае эти новые деньги не должны использоваться для операций на открытом рынке или непосредственно для расширения кредита. Это именно та деятельность, которая пышным цветом цвела во время провалившейся попытки Аргентины провести банковскую реформу при генерале Пероне. Реформа, описанная выше, позволит почти полностью устранить кризисы фондового рынка и экономические спады. Начиная с этого момента, поведение сберегателей и инвесторов на рынке будет весьма тесно скоординированным.

М (денежная масса) одинакова до и после того, как депозиты обеспечиваются 100%-ными резервами в форме банкнот.

Рис. 9-2. Консолидированный баланс банковской системы (в которой банки становятся просто управляющими фондов)

Установление требования 100%-ного резервирования– необходимое условие, для того чтобы в конечном итоге упразднить центральный банк. Это составляет содержание четвертой стадии реформы. Действительно, коль скоро частные банки подчинены в своей деятельности общим принципам права, коль скоро установлена полная свобода банковской деятельности, остаточное регулирование со стороны центрального банка может быть упразднено, как и сам центральный банк. Это потребует замены сегодняшних фидуциарных денег, право и власть эмитировать которые сегодня имеет только центральный банк. Эти деньги будут заменены на частные деньги. Невозможно прыгнуть в никуда и учредить искусственный денежный стандарт, который не был бы результатом эволюционного процесса. По этой причине новая форма денег должна состоять из вещества, которое человечество исторически рассматривало как деньги par excellence: из золота[983].

Мюррей Ротбард в деталях продумал процесс обмена на золото всех банкнот, выпущенных Федеральным резервом. Этот шаг следует после установления требования 100%-ного резерва в отношении всех банковских вкладов [до востребования]. Основываясь на данных 1981 г., Ротбард пришел к выводу, согласно которому такой обмен даст цену золота на уровне 1696 долл. за [тройскую] унцию. За последние 15 лет цена этого обмена значительно увеличилась. Если мы воспользуемся данными 1997 г., когда рыночная цена золота составила 350 долл. за унцию, станет ясно, что в стране с такой большой экономикой, как у США, полная приватизация фидуциарных денег и замена их золотом потребуют почти двадцатикратного увеличения сегодняшней рыночной ценности золота[984]. Резкий взлет цены золота первоначально повлияет на увеличение его предложения и, возможно, вызовет инфляционный шок, количественные характеристики которого едва ли можно предугадать. Однако это произойдет лишь один раз и не внесет значительных искажений в реальную производственную структуру[985].

На пятой, завершающей стадии, в ходе которой единый золотой стандарт распространится по всему миру, разным странам стоило бы достичь международного соглашения, целью которого должно стать предотвращение ненужных последствий для реальной экономики, которые могут иметь место в процессе перехода. Речь не идет о начальном инфляционном шоке, который будет неизбежен, поскольку скачок ценности золота приведет к масштабному выбросу на рынок дополнительных количеств металла. Такое соглашение должно содержать в качестве предварительного условия установление режима фиксированных обменных курсов для всех валют. Оно сделает возможным единообразное определение мирового предложения фидуциарных средств обращения и перераспределение между экономическими агентами и частными банками разных стран суммарного золотого запаса центральных банков мира. Это перераспределение будет производиться строго пропорционально суммам депозитов и банкнот в каждой стране.

Таким будет заключительный этап приватизации банковского и финансового сектора. Экономические агенты смогут вновь запустить стихийный рыночный процесс экспериментирования в денежно-финансовой сфере, прерванный в прошлом, когда были национализированы денежные системы и создан институт центральных банков.

Приложение теории банковской и финансовой реформы к европейскому Экономическому и монетарному союзу и построению финансовой системы в странах бывшего Восточного блока

Сформулированные выше предложения по реформированию западной банковско-финансовой системы могут оказаться полезными при проектировании и поддержании европейского Экономического и монетарного союза. Эта тема сегодня привлекает большое внимание специалистов в соответствующих областях[986]. Наши предложения могут по крайней мере указать направление реформы денежной системы ЕС, которая могла бы быть осуществлена в любое время, а также назвать те опасности на этом пути, которых следует избегать. Очевидно, что мы должны освободиться от системы монопольных национальных валют, конкурирующих друг с другом в хаотическом мире гибких обменных курсов. Кроме того, мы должны избежать сохранения такого института, как Европейский центральный банк, который предотвращает конкуренцию между валютами в рамках большого экономического региона, не может справиться с вызовом банковской реформы (требование 100%-ного резервирования), не в состоянии гарантировать такой уровень денежной стабильности, который на протяжении истории демонстрировали наиболее стабильные национальные валюты и воздвигает непреодолимые препятствия на пути продолжения реформы, предполагающего упразднение органа централизованного финансового планирования (центрального банка). Вследствие этого, возможно, наиболее практичной мерой в кратко– и среднесрочном периоде было бы установление во всей Европе полной свободы выбора валюты, государственной или частной, как в рамках [Европейского] Союза, так и вне его пределов. Национальные валюты, все еще используемые в силу традиции, должны быть помещены в систему фиксированных обменных курсов[987], которые дают возможность каждой стране с этого момента проводить стабильную и ответственную денежную политику. Таким образом, у стран – членов ЕС сохраняется возможность приступить, по крайней мере в будущем, к осуществлению трех важнейших реформ в денежно-банковской сфере: установлению свободы выбора валюты, переходу к свободной банковской деятельности и введению требования 100%-ного резервирования вкладов до востребования. Начавшие эту реформу страны вынудят других членов Союза последовать за лидерами в денежной сфере, как об этом пишет Морис Алле.

Важным является то, чтобы с момента учреждения Европейского центрального банка 1 июня 1998 г. он и идея единой европейской валюты подвергались бы критике, которая была бы сосредоточена на фиксации разрыва между имеющейся и предлагаемой валютной системой и идеальной (чистый золотой стандарт и 100%-ное резервирование). Многие либертарианские теоретики (в основном чикагской школы) ошибочно концентрируют свою критику на том факте, что новая система порывает с системой монетарного национализма и гибкими обменными курсами. Однако единый европейский денежный стандарт настолько жесткий, насколько это возможно, был бы шагом в правильном направлении, шагом к чистому золотому стандарту. Более того, он стал бы завершением формирования европейской системы свободной торговли, поскольку исключает возможность вмешательства в денежную систему и манипулирование со стороны отдельных стран – членов Союза. Он вынудит страны с наиболее жесткой структурой экономики (например, Германию и Францию) модифицировать экономику в сторону большей конкурентоспособности в условиях, когда больше нет возможности прибегать к инфлированию национальной валюты для компенсации структурной негибкости.

Аналогичные соображения могут быть применимы для построения банковско-финансовой системы в экономиках бывшего Восточного блока. Мы признаем, что эти страны начали реформы в крайне неблагоприятных условиях – после десятилетий централизованного планирования. Их переход к рыночной экономике открывает уникальную историческую возможность избежать большинства ошибок, совершенных и до сих пор совершаемых на Западе. Они могут начать прямо с третьей или четвертой стадии нашего плана реформирования. Переход сразу к четвертой стадии осуществим для стран бывшего СССР, поскольку их значительный золотой запас позволяет им установить чистый золотой стандарт, т.е. осуществить тот шаг, который принесет стране максимальные преимущества. В любом случае, если эти страны не попытаются научиться на опыте других, а, неуклюже имитируя Запад, организуют банковскую систему с частичным резервированием, управляемую центральным банком, постоянное финансовое давление приведет к их политике безудержной кредитной экспансии и огромному ущербу для производственной структуры. Такая политика способствует спекулятивной лихорадке и создает в обществе атмосферу неуверенности. Это может даже осложнить весь процесс перехода этих стран к полноценной рыночной экономике[988].

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

36. Расчетно-кассовые центры, их место в банковской системе

36. Расчетно-кассовые центры, их место в банковской системе Расчетная сеть Банка России — совокупность расчетно-кассовых центров, на которые возложены функции обеспечения проведения платежей в банковской системе.Каждый коммерческий банк должен иметь

37. Современные проблемы и направления реформирования банковской системы

37. Современные проблемы и направления реформирования банковской системы Реформирование банковской системы — комплекс мер, последовательно осуществляемых законодательной и исполнительной властью, Банком России, самими кредитными организациями, их учредителями

5 Кредитная экспансия и создание новых депозитов в банковской системе в целом

5 Кредитная экспансия и создание новых депозитов в банковской системе в целом Мы рассмотрели огромные возможности изолированных банков в создании фидуциарных кредитов и депозитов. Самостоятельно они обычно могут удваивать предложение денег. Сейчас мы увидим, как

5 Экономический анализ процесса реформирования и перехода к предложенной денежной и банковской системе

5 Экономический анализ процесса реформирования и перехода к предложенной денежной и банковской системе Мы начнем этот раздел с краткого перечня главных вопросов любой политической стратегии, направленной на экономическую реформу в любой сфере, включая финансы, кредит

9. Небанковские кредитные организации в банковской системе РФ

9. Небанковские кредитные организации в банковской системе РФ Кредитная организация– юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ РФ имеет право осуществлять банковские

2.4. Управление рисками и обеспечение банковской тайны в национальной платежной системе России

2.4. Управление рисками и обеспечение банковской тайны в национальной платежной системе России В соответствии с Письмом ЦБ РФ «О системном риске расчетной системы»[60] в качестве рисков систем расчетов в РФ выделяют: правовой риск, операционный риск, кредитный риск и риск

5.1. Россия и ВТО: о субсидировании экономики и суверенной банковской системе

5.1. Россия и ВТО: о субсидировании экономики и суверенной банковской системе Этот материал был подготовлен мною еще весной 2012 года, когда шла борьба вокруг вопроса о присоединении России к Всемирной торговой организации (ВТО). Несмотря на то, что Россия все-таки стала

5 Кредитная экспансия и создание новых депозитов в банковской системе в целом

5 Кредитная экспансия и создание новых депозитов в банковской системе в целом Мы рассмотрели огромные возможности изолированных банков в создании фидуциарных кредитов и депозитов. Самостоятельно они обычно могут удваивать предложение денег. Сейчас мы увидим, как

Воззрения банковской и денежной школ и Саламанкская школа

Воззрения банковской и денежной школ и Саламанкская школа Вклад Саламанкской школы в развитие теории денег настолько значим, что заслуживает детального рассмотрения[606].Первым испанским схоластом, написавшим трактат о деньгах, был Диего де Коваррубиас-и-Лейва, издавший

Дискуссия между денежной и банковской школами

Дискуссия между денежной и банковской школами В первой половине XIX в. благодаря усилиям представителей так называемой банковской школы популярные аргументы, выдвигаемые сторонниками банковского дела на началах частичного резервирования начиная с Саламанкской школы,

Позиция теоретиков денежной школы — сторонников свободной банковской деятельности

Позиция теоретиков денежной школы — сторонников свободной банковской деятельности Теоретики денежной школы оказались не способны понять тождественность экономических последствий использования банковских вкладов, с одной стороны, и банкнот — с другой. По этой

Приложение теоремы о невозможности социализма к центральному банку и банковской системе с частичным резервированием

Приложение теоремы о невозможности социализма к центральному банку и банковской системе с частичным резервированием Одно из центральных утверждений этой книги состоит в том, что общая теорема о невозможности социализма и разработанный австрийской школой метод

5 Экономический анализ процесса реформирования и перехода к предложенной денежной и банковской системе

5 Экономический анализ процесса реформирования и перехода к предложенной денежной и банковской системе Мы начнем этот раздел с краткого перечня главных вопросов любой политической стратегии, направленной на экономическую реформу в любой сфере, включая финансы, кредит

Стадии реформирования финансово-банковской системы

Стадии реформирования финансово-банковской системы На рисунке 9–1 представлены пять основных стадий процесса реформирования финансово-банковской системы. На рисунке стадии сменяют одна другую слева направо{32} в естественном порядке: от системы с наибольшей степенью

10. Экономический анализ в период перехода к рыночным отношениям

10. Экономический анализ в период перехода к рыночным отношениям На этапе перехода к рыночным отношениям перед анализом хозяйственной деятельности как наукой встали новые задачи, определяющие новые направления развития. Перестройка хозяйственного механизма и его

Анализ дерева перехода

Анализ дерева перехода На чем основана наша уверенность, что выбранная тактическая цель устранит стоящее на пути препятствие? Действительно ли некоторое препятствие мешает достижению промежуточной цели? Чтобы узнать это, необходимо проанализировать все построение,