5 Кредитная экспансия и создание новых депозитов в банковской системе в целом

5

Кредитная экспансия и создание новых депозитов в банковской системе в целом

Мы рассмотрели огромные возможности изолированных банков в создании фидуциарных кредитов и депозитов. Самостоятельно они обычно могут удваивать предложение денег. Сейчас мы увидим, как банковская система с частичным резервированием, взятая как единое целое, создает из ничего значительно больший объем депозитов и вызывает куда более обширную кредитную экспансию. Действительно, в этом отношении система с частичным резервированием приводит к тем же последствиям, что и банк-монополист. Наш пример будет основан на более общем случае банковской системы, включающей группу обычных банков, каждый из которых поддерживает 10 %-ные денежные резервы с. Кроме того, каждый клиент в среднем не использует 20 % предоставленных кредитов (либо 20 % фидуциарных средств обращения возвращается в банк благодаря тому, что значительное число их конечных получателей также клиенты этого банка). Следовательно, k = 20 %.

Предположим, что г-н X кладет в банк А на депозит 1 000 000 д.е. В этом случае банк делает следующую бухгалтерскую проводку:

(32) Банк А

Дебет Кредит 1 000 000 Денежные средства Депозит до востребования (открытый клиентом X) 1 000 000Теперь банк А сможет создать и предоставить кредит клиенту Z на сумму, определяемую формулой [3], результатом чего станет такая запись:

(33) Банк А

Дебет Кредит 1 097 560 Кредит, выданный Z Депозиты до востребования! 097 560И, так как k = 0,2, т. е. использовано 80 % выданных кредитов, будет сделана запись:

(34) Банк А

Дебет Кредит 878 048 Депозиты до востребования Денежные средства 878 048После этих записей баланс банка А будет выглядеть следующим образом:

(35) Банк А Баланс (с = 0,1; k = 0,2)

Актив Пассив Денежные средства 1 219 512 Депозиты до востребования 1 219 512 Кредиты 1 097 560 Всего активов 1 219 512 Всего пассивов 1 219 512Предположим, что когда Z изымает свой депозит, от платит Y, клиенту банка В, который открывает депозит в этом банке. Последуют три проводки, параллельно трем вышеприведенным. Для определения объемов снова используется формула [3].

(36) Банк В

Дебет Кредит 878 048 Денежные средства Депозит до востребования (открытый клиентом Y) 878 048 963 710 Кредит, выданный V 770 969 Депозиты до востребования Депозиты до востребования 963 710 Денежные средства 770 969После этих действий баланс банка В будет выглядеть так:

(37) Банк В Баланс (с = 0,1; k = 0,2)

Актив Пассив Денежные средства 107 079 Депозиты до востребования 1 070 789 Кредиты 963 710 Всего активов 1 070 789 Всего пассивов 1 070 789Представим, что V выплачивает долг U, который, в свою очередь, кладет полученные деньги на депозит в банке С, клиентом которого он является. Будут сделаны следующие проводки:

(38) Банк С

Дебет Кредит 770 969 Денежные средства Депозит до востребования (открытый клиентом U) 770 969 846 185 Кредит, выданный R 676 948 Депозиты до востребования Депозиты до востребования 846 185 Денежные средства 676 948Последнюю запись банк С сделал, когда R изъял 80 % (k = 0,2) своего кредита, полученного от банка С, чтобы заплатить, например, кредитору Т. Как только эти операции будут выполнены, баланс банка С приобретет следующий вид.

(39) Банк С Баланс (с = 0,1; k = 0,2)

Актив Пассив Денежные средства 94 021 Депозиты до востребования 940 206 Кредиты 846 185 Всего активов 940 206 Всего пассивов 940 206И если кредитор Т по получении денег кладет их в банк D, клиентом которого он является, последуют записи:

(40) Банк Б

Дебет Кредит 676 948 Денежные средства Депозиты до востребования (открытые Т) 676 948 742 992 Кредит, выданный S Депозиты до востребования (открытые Т) 742 992 594 393 Депозиты до востребования Депозиты до востребования 594 393Последнюю запись банк сделает в своих регистрах, когда S заплатит своим кредиторам. В этот момент баланс банка D будет выглядеть так:

(41) Банк Б Баланс (с = 0,1; k = 0,2)

Актив Пассив Денежные средства 82 555 Депозиты до востребования 825 547 Кредиты 742 992 Всего активов 825 547 Всего пассивов 825 547По мере продолжения этого процесса цепочка депозитов и кредитов расширяется на все банки системы. Когда полностью исчезнет воздействие первичного депозита в 1 000 000 д.е., общая сумма депозитов, созданных банковской системой, будет равна сумме последовательности:

[21]

где: а = 1 219 512 д.е.,

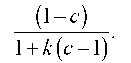

а общий коэффициент

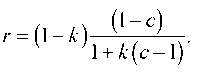

Так происходит оттого, что в нашем примере r будет равно 80 %, т. е. (1~к), от доли депозитов, вновь созданных каждым банком на каждой стадии. Эта доля, рассчитанная по формуле [3], равняется

Отсюда

[22]

И, поскольку |r| < 1, можно применить формулы [11] и [12]:

[23]

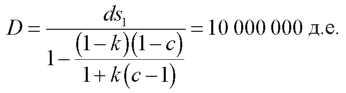

Таким образом D, сумма депозитов в банковской системе, будет равна:

[24]

В этой формуле dS1 обозначает вторичные депозиты банка А и равна 1 219 512 д.е.

Чистая кредитная экспансия х в банковской системе в целом будет равна:

[25] х = D — d = 10 000 000–1 000 000 = 9 000 000 д.е.

Общий итог сведен в табл. 4–1 и на рис. 4–1. Подробности даны для каждого банка — члена банковской системы.

Таблица 4–1 Система банков «обычного» размера (k = 0,2; с = 0,1)

Деньги, находящиеся в хранилище каждого из банков Кредитная экспансия (кредиты, созданные из ничего) Депозиты Банк А 122 000 1 098 000 1 220 000 Банк В 107 000 964 000 1 071 000 Банк С 94 000 846 000 940 000 Банк D 82 600 743 000 826 000 Банк Е 72 500 652 000 725 000 Банк F 63 700 573 000 637 000 Банк G 55 900 503 000 559 000 Банк Н 49 100 443 000 491 000 Банк I 43 000 387 000 430 000 Банк J 37 800 340 000 378 000 … … … … Банковская система: всего d = 1 000 000 х = D — d = 9 000 000 D = 10 000 000Примечание: последние три цифры округлены.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

36. Расчетно-кассовые центры, их место в банковской системе

36. Расчетно-кассовые центры, их место в банковской системе Расчетная сеть Банка России — совокупность расчетно-кассовых центров, на которые возложены функции обеспечения проведения платежей в банковской системе.Каждый коммерческий банк должен иметь

Глава 5 Кредитная экспансия банков и ее влияние на экономическую систему

Глава 5 Кредитная экспансия банков и ее влияние на экономическую систему В предыдущей главе мы выяснили, каким образом договор денежного банковского вклада с частичным резервированием приводит к созданию новых денег (депозитов), и как они вливаются в экономическую

6 Кредитная экспансия как причина массовой безработицы

6 Кредитная экспансия как причина массовой безработицы Непосредственная причина массовой безработицы – негибкость рынка труда. Вмешательство государства в рынок труда и принуждение со стороны профсоюзов, ставшие возможными благодаря привилегиям, которые

5 Экономический анализ процесса реформирования и перехода к предложенной денежной и банковской системе

5 Экономический анализ процесса реформирования и перехода к предложенной денежной и банковской системе Мы начнем этот раздел с краткого перечня главных вопросов любой политической стратегии, направленной на экономическую реформу в любой сфере, включая финансы, кредит

5. Экономический анализ процесса реформирования и перехода К ПРЕДЛОЖЕННОЙ денежной и банковской системе

5. Экономический анализ процесса реформирования и перехода К ПРЕДЛОЖЕННОЙ денежной и банковской системе Мы начнем этот раздел с краткого перечня главных вопросов любой политической стратегии, направленной на экономическую реформу в любой сфере, включая финансы, кредит

9. Небанковские кредитные организации в банковской системе РФ

9. Небанковские кредитные организации в банковской системе РФ Кредитная организация– юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) ЦБ РФ имеет право осуществлять банковские

ГЛАВА 11 Добро пожаловать в государственный капитализм! — Переход на новую модель экономического развития, экспансия госбанков, создание государственных корпораций

ГЛАВА 11 Добро пожаловать в государственный капитализм! — Переход на новую модель экономического развития, экспансия госбанков, создание государственных корпораций В начале декабря 1998 г. 1 баррель нефти сорта brent стоил всего $9,55. В течение следующих 10 лет цены на этот

2.4. Управление рисками и обеспечение банковской тайны в национальной платежной системе России

2.4. Управление рисками и обеспечение банковской тайны в национальной платежной системе России В соответствии с Письмом ЦБ РФ «О системном риске расчетной системы»[60] в качестве рисков систем расчетов в РФ выделяют: правовой риск, операционный риск, кредитный риск и риск

5.1. Россия и ВТО: о субсидировании экономики и суверенной банковской системе

5.1. Россия и ВТО: о субсидировании экономики и суверенной банковской системе Этот материал был подготовлен мною еще весной 2012 года, когда шла борьба вокруг вопроса о присоединении России к Всемирной торговой организации (ВТО). Несмотря на то, что Россия все-таки стала

Кредитная экспансия и создание депозитов из ничего единственным банком-монополистом

Кредитная экспансия и создание депозитов из ничего единственным банком-монополистом Теперь предположим, что k = 1. Мы рассматриваем либо единственный банк-монополист, заемщики которого, за неимением других банков, вынуждены держать на депозитах все взятые ими кредиты,

5 Кредитная экспансия и создание новых депозитов в банковской системе в целом

5 Кредитная экспансия и создание новых депозитов в банковской системе в целом Мы рассмотрели огромные возможности изолированных банков в создании фидуциарных кредитов и депозитов. Самостоятельно они обычно могут удваивать предложение денег. Сейчас мы увидим, как

Глава 5 Кредитная экспансия банков и ее влияние на экономическую систему

Глава 5 Кредитная экспансия банков и ее влияние на экономическую систему В предыдущей главе мы выяснили, каким образом договор денежного банковского вклада с частичным резервированием приводит к созданию новых денег (депозитов), и как они вливаются в экономическую

6 Кредитная экспансия как причина массовой безработицы

6 Кредитная экспансия как причина массовой безработицы Непосредственная причина массовой безработицы — негибкость рынка труда. Вмешательство государства в рынок труда и принуждение со стороны профсоюзов, ставшие возможными благодаря привилегиям, которые

5 Экономический анализ процесса реформирования и перехода к предложенной денежной и банковской системе

5 Экономический анализ процесса реформирования и перехода к предложенной денежной и банковской системе Мы начнем этот раздел с краткого перечня главных вопросов любой политической стратегии, направленной на экономическую реформу в любой сфере, включая финансы, кредит

XX. ПРОЦЕНТ, КРЕДИТНАЯ ЭКСПАНСИЯ И ЦИКЛ ПРОИЗВОДСТВА

XX. ПРОЦЕНТ, КРЕДИТНАЯ ЭКСПАНСИЯ И ЦИКЛ ПРОИЗВОДСТВА 1. Проблемы В рыночной экономике, где все акты межличностного обмена осуществляются при посредничестве денег, категория первоначального процента проявляет себя главным образом в проценте на денежные кредиты. Уже

5. Кредитная экспансия

5. Кредитная экспансия Выше уже отмечалось, что было бы ошибкой смотреть на кредитную экспансию только как на способ государственного вмешательства в рынок. Инструменты, не имеющие покрытия, появляются на свет не в качестве средства государственной политики,