Кредитная экспансия и создание депозитов из ничего единственным банком-монополистом

Кредитная экспансия и создание депозитов из ничего единственным банком-монополистом

Теперь предположим, что k = 1. Мы рассматриваем либо единственный банк-монополист, заемщики которого, за неимением других банков, вынуждены держать на депозитах все взятые ими кредиты, либо ситуацию, когда все конечные получатели платежей, сделанных заемщиками банка, тоже являются клиентами этого банка. (Эта «идеальная» цель была бы достигнута при слиянии всех остающихся мегабанков.) Подставив значение k = 1 в формулу [3], получим:

[6] x= d(1-c)/c

Возвращаясь к нашему примеру, в котором d = 1 000 000 д.е., а с = 0,1, подставим эти значения в полученную формулу:

[7] x = 1 000 000(1–0,1)/0,1 = 9 000 000 д.е.

В этом случае банк самостоятельно может из ничего создать кредиты и депозиты, т. е фидуциарные средства обращения, на сумму 9 000 000 д.е., что означает следующее: он может увеличить предложение денег в 10 раз (первоначальный депозит 1 000 000 д.е. плюс 9 000 000 д.е. в форме фидуциарных средств обращения, или депозитов, созданных из ничего для обеспечения предоставленных банком кредитов).

Предположив вслед за Брешиани-Туррони[254], что все платежи выполняются между клиентами одного банка (либо занимающего монопольное положение, либо ввиду особых обстоятельств, определяющих такую ситуацию), рассмотрим бухгалтерские записи, которые покажут процесс продвижения к такому результату.

Мы будем следовать традиционной континентальной системе (противоположной англосаксонской), в которой все платежи отражаются на счете денежных средств. Нижеследующий пример представляет журнал на моменты времени tv t2, t3… tg и т. д. и отражает практику банка в каждой итерации предоставлять своим клиентам кредиты на сумму, равную 90 % получаемых банком денежных средств. Клиенты используют полученные кредиты полностью, но ввиду отсутствия у них счетов в других банках (или попросту из-за того, что другого банка в этом обществе нет), в конечном счете полученные ими деньги возвращаются в тот же банк. Это, в свою очередь, позволяет банку предоставлять новые кредиты и генерировать новые депозиты, причем процесс повторяется вновь и вновь:

(30) Банк А (журнал операций за год)

Дебет Кредит t1 1 000 000 Денежные средства Депозит до востребования (открытый клиентом X) 1 000 000 t2 900 000 Кредит, выданный U Денежные средства 900 000Предположим, что U полностью использует полученный кредит и платит своему кредитору А. Являясь клиентом того же банка, что и U, А размещает полученные 900 000 д.е. на депозите в этом банке. В результате получаются следующие записи:

Дебет Кредит t3 900 000 Денежные средства Депозит до востребования (открытый клиентом А) 900 000 t4 810 000 Кредит, выданный U Денежные средства 810 000Предположим, что заемщик V снимает деньги со своего счета и платит кредитору В, который тоже клиент этого банка и тоже хранит в нем деньги. Этот повторяющийся процесс продолжается, отражаясь в следующих записях:

Дебет Кредит t5 810 000 Денежные средства Депозит до востребования (открытый клиентом В) 810 000 t6 729 000 Кредит, выданный Y Денежные средства 729 000 t7 729 000 Денежные средства Депозит до востребования (открытый клиентом С) 729 000 t8 656 000 Кредит, выданный Z Денежные средства 656 000 t9 656 000 Денежные средства Депозит до востребования (открытый клиентом D) 656 000Так происходит снова и снова, пока в конце года общий объем банковских депозитов не достигает суммы:

[8]

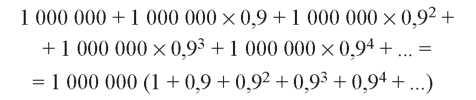

Это выражение представляет собой сумму членов геометрической прогрессии. Она является возрастающей с коэффициентом 0,9[255].

В нашем примере r = 0,9; а = 1 000 000 д.е. и, следовательно, сумма членов прогрессии будет равна:

[13]

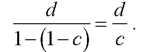

Если мы вспомним, что d представляет собой 1 000 000 д.е., первоначально внесенных на депозит, и что r = 1 — с, то есть r = 1–0,1 = 0,9, то ясно, что сумма всех банковских депозитов (первичных и производных) будет равна

[14]

Таким образом общий объем депозитов в банке-монополисте (или в банке, где все те, кто получает деньги от заемщиков банка, также имеют в нем счет) будет равен сумме первичных депозитов d, деленной на коэффициент резервирования с.

Формула [14] — простейшая версия так называемого банковского мультипликатора, и тождественна формуле [27], которая приводит к тому же результату для банковской системы из множества мелких банков. Эта формула впервые выведена, по-видимому, Альфредом Маршаллом в 1887 г.[256]

Чтобы вычислить чистый объем расширения кредитов, которые банк производит из ничего, — иными словами, депозитов или фидуциарных средств обращения, произведенных из ничего (для того, чтобы сделать возможной кредитную экспансию), — можно использовать следующую формулу:

[15]

Теперь вынесем за скобки общий множитель:

[16]

Эта формула совпадает с формулой [6].

При d, = 1 000 000 д.е. и с = 0,1 для нашего случая банка-монополиста чистая кредитная экспансия будет равна:

[17]

Поэтому баланс банка А, банка-монополиста, в конце концов будет выглядеть следующим образом:

(31) Банк А (монополист) Баланс

Актив Пассив Денежные средства 1 000 000 Депозиты до востребования: Кредит клиенту U 900 000 Клиент X 1 000 000 Кредит клиенту V 810 000 Клиент А 900 000 Кредит клиенту Y 729 000 Клиент В 810 000 Кредит клиенту Z 656 000 Клиент С 729 000 … … Клиент D 656 000 … … … … … … … … Всего активов 10 000 000 Всего пассивов 10 000 000Располагая в своих хранилищах первичными депозитами в размере всего 1 000 000 д.е., банк А, занимающий монопольное положение, расширил кредит путем предоставления кредитов на сумму 9 000 000 д.е., в покрытие которых создав из ничего новых депозитов, или фидуциарных средств обращения, на сумму 9 000 000 д.е.[257]

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

5 Кредитная экспансия и создание новых депозитов в банковской системе в целом

5 Кредитная экспансия и создание новых депозитов в банковской системе в целом Мы рассмотрели огромные возможности изолированных банков в создании фидуциарных кредитов и депозитов. Самостоятельно они обычно могут удваивать предложение денег. Сейчас мы увидим, как

Глава 5 Кредитная экспансия банков и ее влияние на экономическую систему

Глава 5 Кредитная экспансия банков и ее влияние на экономическую систему В предыдущей главе мы выяснили, каким образом договор денежного банковского вклада с частичным резервированием приводит к созданию новых денег (депозитов), и как они вливаются в экономическую

6 Кредитная экспансия как причина массовой безработицы

6 Кредитная экспансия как причина массовой безработицы Непосредственная причина массовой безработицы – негибкость рынка труда. Вмешательство государства в рынок труда и принуждение со стороны профсоюзов, ставшие возможными благодаря привилегиям, которые

ГЛАВА 11 Добро пожаловать в государственный капитализм! — Переход на новую модель экономического развития, экспансия госбанков, создание государственных корпораций

ГЛАВА 11 Добро пожаловать в государственный капитализм! — Переход на новую модель экономического развития, экспансия госбанков, создание государственных корпораций В начале декабря 1998 г. 1 баррель нефти сорта brent стоил всего $9,55. В течение следующих 10 лет цены на этот

5 Кредитная экспансия и создание новых депозитов в банковской системе в целом

5 Кредитная экспансия и создание новых депозитов в банковской системе в целом Мы рассмотрели огромные возможности изолированных банков в создании фидуциарных кредитов и депозитов. Самостоятельно они обычно могут удваивать предложение денег. Сейчас мы увидим, как

Глава 5 Кредитная экспансия банков и ее влияние на экономическую систему

Глава 5 Кредитная экспансия банков и ее влияние на экономическую систему В предыдущей главе мы выяснили, каким образом договор денежного банковского вклада с частичным резервированием приводит к созданию новых денег (депозитов), и как они вливаются в экономическую

6 Кредитная экспансия как причина массовой безработицы

6 Кредитная экспансия как причина массовой безработицы Непосредственная причина массовой безработицы — негибкость рынка труда. Вмешательство государства в рынок труда и принуждение со стороны профсоюзов, ставшие возможными благодаря привилегиям, которые

Глава 6 Ваша кредитная история что такое кредитная история?

Глава 6 Ваша кредитная история что такое кредитная история? Кредитная история – это информация, которая характеризует исполнение заемщиком принятых на себя обязательств по кредитным договорам. Она нужна как банку, так и клиенту, потому что человеку с хорошей историей

XX. ПРОЦЕНТ, КРЕДИТНАЯ ЭКСПАНСИЯ И ЦИКЛ ПРОИЗВОДСТВА

XX. ПРОЦЕНТ, КРЕДИТНАЯ ЭКСПАНСИЯ И ЦИКЛ ПРОИЗВОДСТВА 1. Проблемы В рыночной экономике, где все акты межличностного обмена осуществляются при посредничестве денег, категория первоначального процента проявляет себя главным образом в проценте на денежные кредиты. Уже

5. Кредитная экспансия

5. Кредитная экспансия Выше уже отмечалось, что было бы ошибкой смотреть на кредитную экспансию только как на способ государственного вмешательства в рынок. Инструменты, не имеющие покрытия, появляются на свет не в качестве средства государственной политики,

"Страхование" депозитов

"Страхование" депозитов Мы не рассмотрели еще одно важное нововведение, встроенное в финансовую систему США в ходе проведения Нового курса. В 1933 г. было объявлено о гарантиях, которые в будущем должны будут уберечь страну от повторения волны банковских

11.3.3. Определение объема спроса на фактор производства фирмой, являющейся монополистом на товарном рынке и совершенным конкурентом на рынке факторов

11.3.3. Определение объема спроса на фактор производства фирмой, являющейся монополистом на товарном рынке и совершенным конкурентом на рынке факторов Построение рыночной кривой спроса на труд со стороны предприятий, обладающих монопольной властью на товарном рынке, в

11.3.4. Определение объема спроса на фактор производства фирмой, являющейся монополистом на товарном и монопсонистом на факторном рынках

11.3.4. Определение объема спроса на фактор производства фирмой, являющейся монополистом на товарном и монопсонистом на факторном рынках Когда фирма обладает и властью монопсонии на рынках рабочей силы и монопольной властью на рынках ее готовой продукции, работники

Единственным истинным экспертом считается человек, который выполняет работу

Единственным истинным экспертом считается человек, который выполняет работу По всей вероятности, вокруг вас полно людей, которые дают советы, говорят вам, что надо делать иначе, чем вы делаете. Все могут судить о жизни и работе других людей (но, к сожалению, не о своей).

Хирургическое вмешательство было единственным выходом

Хирургическое вмешательство было единственным выходом Врачи предлагали единственный способ избавления от новообразований – сделав надрез на коже, устранить их хирургическим путем. Процедура относительно простая и проводится амбулаторно.Этот ученый сказал, что его

Вы можете быть единственным спонсором

Вы можете быть единственным спонсором В этом, наиболее типичном, случае агентство является единственным источником коммуникаций. Разумеется, когда вы смотрите на наиболее распространенные типы коммуникаций в государственном секторе (например бланки, брошюры,