3.2. Учет доходов, или «Давайте лучше о приятном!»

3.2. Учет доходов, или «Давайте лучше о приятном!»

Попытаемся создать систему учета без привязки к какому-либо программному продукту. Для начала просто на тетрадном листе.

Поскольку фактов получения доходов у каждого из нас обычно немного, для начала построения системы учета доходов подойдет обычная ученическая тетрадка объемом 12 листов – очень удобно, по одному листу на каждый месяц года.

Для легкости ведения учета и для возможностей дальнейшего анализа (для проведения различных группировок, выборок, сравнений и т. д.) попробуем среди возможных источников дохода выделить доходы, относящиеся к различным категориям, то есть разобьем все получаемые нами доходы по категориям и пронумеруем их. Чтобы учет был наглядным, но не громоздким, хорошо, если таких категорий будет не более десяти, а лучше – еще меньше.

Разобьем все доходы на следующие категории.

Категория № 1. Доходы по основному месту работы

Это зарплата, выплаты, премии, оплата за сверхурочные и т. д. – в общем, все, чем вас может «одарить» работодатель. У человека, только вступающего в самостоятельную жизнь, а очень часто и у зрелых людей это единственный или по крайней мере наиболее значимый источник дохода.

Категория № 2. Доходы по неосновному месту работы

Это оплата работы по совместительству, от временной или случайной работы и от той деятельности, про которую в народе говорят: «Косить шару». От доходов категории № 1 эти доходы отличаются тем, что получаются они нерегулярно, и не там, где вы работаете большую часть дня. Однако это тоже заработанные деньги, и, чтобы их получать, надо что-то делать.

Категория № 3. Фиксированные или процентные доходы от использования имущества

Это доходы, получаемые в виде процентов от размещенных под проценты свободных денежных средств – от вкладов в банки, от взносов в накопительные виды страхования, от просто данных в долг денег. Это могут быть и фиксированные платежи в виде арендной платы за сдаваемое внаем жилье или другое имущество. Прелесть этих доходов в том, что для их получения не надо работать, а негативная сторона в том, что вы передаете свое имущество в чужие руки, то есть подвергаете риску.

Этими тремя категориями, как правило, исчерпываются все виды доходов, которые имеют работающие по найму люди. Следующие категории – это уже епархия бизнесменов и инвесторов.

Категория № 4. Доходы от собственной предпринимательской деятельности или от собственного бизнеса

Если вы по вечерам шьете на продажу верхнюю женскую одежду не за фиксированную зарплату, а продавая ее на свой страх и риск, либо вы турист-шопник и раз в три месяца получаете доход от деятельности по привозу каких-то товаров, либо у вас есть значительная доля (позволяющая серьезно контролировать процесс) в каком-то предприятии, и на эту долю регулярно начисляют и выплачивают дивиденды (либо доход от этого бизнеса получается в другой форме), – все эти доходы принадлежат категории № 4.

Категория № 5. Доходы от вложений в бизнес других людей

Суть этих доходов та же, что и доходов от собственного бизнеса в категории № 4, лишь с той разницей, что ваши доли в этом бизнесе малы (например, менее 15 %) и не позволяют контролировать происходящие в них процессы. Границу между своим и чужим бизнесом обычно проводят на уровне 15 %-ного влияния на происходящее.

Хотя, надо сказать, однажды меня озадачил клиент, который купил акции «Аэрофлота», получил по ним дивиденды и затем продал их чуть дороже, чем купил. По нашим правилам, поскольку он приобрел менее (гораздо менее) 15 % акций этой уважаемой компании, это вложение в чужой бизнес. Дивиденды – это доход от вложений в чужой бизнес. Но он настаивал на том, что последующая удачная продажа и получение дохода – это уже его заслуга и соответственно его бизнес. Это казалось логичным, и мы договорились, что сумму дохода в виде дивидендов будем считать доходом категории № 5, а доход от продажи – доходом категории № 4.

Категория № 6. Другие доходы

Это очень редкие и экзотические формы доходов – полученное наследство, найденный случайно кошелек, доход в размере 25 % за обнаруженный и сданный государству клад и т. д. В эту же категорию попадают и взятые в долг суммы. Может так случиться, что в течение вашей жизни доходы в этой категории не появятся никогда.

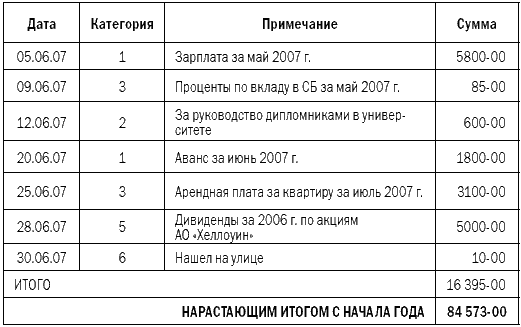

В качестве примера приведем записи за один месяц в Реестре доходов гипотетического гражданина – Сидорова Петра Ивановича (табл. 6).

Таблица 6

Пример ведения Реестра доходов Сидорова Петра Ивановича за июнь 2007 года

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 3 Ведем учет доходов и расходов

Глава 3 Ведем учет доходов и расходов Какую бы систему налогообложения предприниматель ни избрал, вести учет доходов и расходов ему необходимо. Как минимум хотя бы для того, чтобы самому быть в курсе – прибылен его бизнес или убыточен.Обязанность по ведению

3.1.5. Учет доходов

3.1.5. Учет доходов С этим особых проблем не будет.В книге должны отражаться все полученные предпринимателем доходы без уменьшения на предусмотренные налоговым законодательством РФ налоговые вычеты.Обратите внимание! В доход включается также стоимость имущества,

ГЛАВА 13 Учет доходов, расходов и формирование финансовых результатов

ГЛАВА 13 Учет доходов, расходов и формирование финансовых результатов После изучения этой главы вы узнаете:!!! о понятии «доходы» и классификации доходов;!!! о понятии «расходы» и классификации расходов;!!! о порядке учета доходов и расходов от основного вида

13.3. Учет доходов и расходов от основного вида деятельности

13.3. Учет доходов и расходов от основного вида деятельности Учет доходов и расходов от основного вида деятельности осуществляется на балансовом счете 90 «Продажи».На сельскохозяйственных предприятиях основным видом деятельности признается производство

13.4. Учет прочих доходов и расходов

13.4. Учет прочих доходов и расходов Учет доходов и расходов, которые не относятся к основному виду деятельности, осуществляется на операционном счете 91 «Прочие доходы и расходы». По дебету счета находят отражение доходы организации, не связанные с обычной ее

3.2.2.2. Учет доходов

3.2.2.2. Учет доходов Финансовый результат у застройщика по деятельности, связанной со строительством, образуется как разница между размером (лимитом) средств на его содержание, заложенным в сметах на строящиеся в данном отчетном периоде объекты, и фактическими затратами

6.4.2. Учет доходов при применении метода начисления

6.4.2. Учет доходов при применении метода начисления На основании п. 2 ст. 249 НК РФ выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной

6.4.5. Учет доходов при применении кассового метода

6.4.5. Учет доходов при применении кассового метода Суммы полученных в предшествующем переходу году авансовых платежей в счет оплаты товаров (работ, услуг), отгрузка (выполнение, оказание) которых планируется в следующем году, должны включаться в состав доходов при

7.3. Учет доходов, расходов и промежуточных финансовых результатов

7.3. Учет доходов, расходов и промежуточных финансовых результатов Торговые организации, осуществляющие оптовую, мелкооптовую и розничную торговлю, зачастую самостоятельно осуществляют порядок формирования стоимости товаров с учетом расходов, связанных с процессом их

7.4. Учет доходов и расходов будущих периодов

7.4. Учет доходов и расходов будущих периодов Расходы, понесенные торговой организацией в отчетном (налоговом) периоде, учитываются при исчислении налоговой базы по налогу на прибыль в течение определенного срока.Расходы будущих периодов – это расходы, произведенные

Глава 15. Учет доходов и исчисление налога доходы физических лиц

Глава 15. Учет доходов и исчисление налога доходы физических лиц 15.1. Принципы ведения учета Подсистема расчета зарплаты обеспечивает автоматизированный расчет налогов и взносов, связанных с заработной платой.Учет доходов, полученных физическими лицами (работниками

15.9. Учет доходов и исчисление ЕСН и страховых взносов в ПФР

15.9. Учет доходов и исчисление ЕСН и страховых взносов в ПФР Учет доходов, полученных работниками организаций, ведется в оборотном регистре накоплений.Поскольку плательщиком единого социального налога (ЕСН) являются организации любых форм собственности (включая

110. Учет прочих доходов и расходов предприятия

110. Учет прочих доходов и расходов предприятия Операционные и внереализационные доходы и расходы организации обобщаются на счете 91 «Прочие доходы и расходы». К нему открываются следующие субсчета: 91-1 «Прочие доходы», 91-2 «Прочие расходы», 91-9 «Сальдо прочих доходов и

3.1. Учет доходов и расходов индивидуального предпринимателя при общей системе налогообложения

3.1. Учет доходов и расходов индивидуального предпринимателя при общей системе налогообложения Порядок учета доходов и расходов, утвержденный Приказом Министерства финансов РФ и Министерства РФ по налогам и сборам от 13 августа 2002 г. N 86н/БГ-3-04/430, разработан в соответствии

3.2 Учет доходов и расходов индивидуального предпринимателя при упрощенной системе налогообложения

3.2 Учет доходов и расходов индивидуального предпринимателя при упрощенной системе налогообложения Порядок определения и признания доходовИндивидуальные предприниматели, перешедшие на УСН, при определении налоговой базы учитывают доходы от реализации, а также