5.2. Финансовый рынок – механизм разрешения противоречий между вкладчиками и заемщиками, или Как в споре рождается истина

5.2. Финансовый рынок – механизм разрешения противоречий между вкладчиками и заемщиками, или Как в споре рождается истина

С тем, что кредиты экономике необходимы и что основным поставщиком финансовых ресурсов на рынок являются граждане, мы вроде бы согласились. Правда, встает вопрос: зачем нужен финансовый рынок? Чего проще – завелись лишние деньжата, пришел в компанию, которая обещает самые большие проценты, отдал им сбережения, затем приходи раз в месяц, получай доход, и все дела! Однако все не так просто, как может показаться на первый взгляд.

Давайте порассуждаем о том, что движет людьми, когда они хотят вложить деньги, и что движет компаниями, когда они ищут свободные денежные ресурсы. Ответив на эти вопросы, мы сможем четче понять назначение финансового рынка, цели и особенности его работы.

Единственный мотив, который движет гражданами, когда они предлагают свои сбережения на финансовый рынок, – это желание получить дополнительный доход. Причем, чем больший доход, тем лучше. Итак, первую особенность сбережений граждан мы уже знаем.

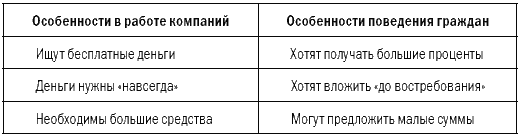

Граждане хотят получать большие проценты

Особенностью поведения граждан на финансовом рынке является также тот факт, что они боятся потерять вложенные деньги, боятся расставаться с ними на сколько-нибудь продолжительное время. Они хотят вложить их надежно. Для большинства «надежно» – это синоним выражения «смогу забрать в любой момент». Говоря другими словами, они хотят иметь возможность получить свои деньги назад, да еще и с процентами, по первому требованию.

Вот и вычислили вторую особенность сбережений.

Граждане хотят вложить свои деньги до востребования

Третья особенность не зависит от желаний граждан, а является просто количественной характеристикой сбережений. Средний гражданин оперирует мизерными с точки зрения потребностей компаний суммами. Ну 1000, ну 10 000 долларов сбережений, а компаниям нужны десятки и сотни миллионов, и, как говорится, желательно сразу. Вот и третья особенность.

Граждане могут предложить экономике лишь малые суммы

Наверное, есть еще какие-нибудь особенности в поведении граждан на финансовом рынке. На наш взгляд, для дальнейшего анализа хватит и этих трех.

Посмотрим теперь, чем руководствуются компании при поиске кредитов.

Очевидно, что чем большие проценты выплачиваются по кредитам, тем меньше прибыли компаний. Работать для того, чтобы все (или почти все) заработанное отдать дяде, не согласен никто. Поэтому компании ищут наиболее дешевые кредиты. Вот вам и первая особенность.

Компаниям нужны самые дешевые, в идеале – бесплатные, деньги

Мы уже говорили, что даже для простой, без развития, работы компании нужны кредитные ресурсы. Если деятельность расширяется, деньги нужны как воздух. С полученными в виде кредитов деньгами компании расстаются очень неохотно. Но поскольку возвращать кредиты нужно, компании постоянно готовы привлекать новые деньги, чтобы замещать ими выбывающие. Поэтому компании всегда в поиске и новых, и более дешевых, и более крупных денег. В идеале, если компания развивается, она будет готова всегда платить проценты и никогда не возвращать однажды занятые деньги. Таким образом, получается, что деньги компаниям нужны навсегда.

На 100 долларов завод не построишь. И на 1000. И на 100 000. Денег нужно много. Очень много. А чтобы реализовать все имеющиеся планы – еще больше.

Вот и третья особенность бизнеса как заемщика.

Компаниям нужны крупные суммы.

Мы получили три особенности, определяющие поведение компаний на финансовом рынке.

Давайте для удобства сведем все полученные данные в таблицу (табл. 12).

Таблица 12

Особенности поведения основных игроков на финансовом рынке

Невооруженным глазом видно, что интересы компаний и граждан при решении этих вопросов прямо противоположны.

Как бы порадовался мой институтский преподаватель по истории КПСС, если бы увидел эту таблицу! Он был отставным военным (наверное, хорошим, потому что орденов и медалей была – полная грудь) и не очень хорошим историком. Все многообразие исторических событий он пытался объяснить, подгоняя эти события под различные схемы. Схема под условным названием «антагонистические противоречия» была оной из любимых и наиболее часто используемых. В том, с каким вдохновением он произносил эти слова, было что-то мистическое.

Поглядите на содержимое таблицы – а ведь и впрямь неразрешимые, то есть «антагонистические» противоречия!

Несмотря на то что противоречия эти разрешить, казалось бы, невозможно, бизнес и соответственно кредит существуют, значит, кто-то и как-то разрешает эти противоречия, усаживает непримиримых противников за стол переговоров и находит компромисс. Эти функции как раз и выполняет финансовый рынок, то есть люди и институты, на нем работающие.

Их задача при привлечении денег – уговорить граждан все-таки согласиться не на запредельные, а на разумные проценты, доказать им, что деньги вложены надежно и для того, чтобы это проверить, совсем необязательно выдергивать их каждые 15 минут из бизнеса и затем возвращать обратно. А после того как две первые цели достигнуты, собрать много маленьких ручейков индивидуальных сбережений в полноводные кредитные реки и направить их русла в компании, нуждающиеся во влаге этих рек.

При взаимодействии с компаниями работники финансового рынка должны заставить компании все-таки платить кредиторам, иначе о кредитах можно и не мечтать. Еще одна задача финансового рынка – обеспечить все возрастающие потребности в финансовых ресурсах замещением старых средств новыми, расширением привлечения необходимого капитала.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

76. Финансовый рынок

76. Финансовый рынок Финансовый рынок (рынок ссудных капиталов) – это механизм перераспределения капитала между кредиторами и заемщикам при помощи посредников на основе спроса и предложения на капитал. На практике он представляет собой совокупность кредитных

Джеральд и Марвин Аппель Победить финансовый рынок: как зарабатывать каждый квартал. «Короткие» инвестиционные стратегии

Джеральд и Марвин Аппель Победить финансовый рынок: как зарабатывать каждый квартал. «Короткие» инвестиционные стратегии Жене и матери Джудит Аппель за всю ее любовь к нам обоим и поддержку, которую она оказывает нам все эти

62. Финансовый механизм предприятия

62. Финансовый механизм предприятия Финансовый механизм предприятия представляет собой систему управления финансами предприятия, целью которого является достижение максимальной прибыли.Выделяют несколько стратегических целей управления финансами

Тема 44. Финансовый рынок: структура, функции, участники

Тема 44. Финансовый рынок: структура, функции, участники Финансовый рынок – организованная или неформальная система торговли финансовыми инструментами. На этом рынке происходит обмен деньгами, предоставление кредита и мобилизация капитала. Основная роль на финансовом

Тема 46. Финансовый механизм (ФМ) хозяйствующей структуры, его состав и содержание

Тема 46. Финансовый механизм (ФМ) хозяйствующей структуры, его состав и содержание Финансы выступают инструментом воздействия на производственно-торговый процесс хозяйствующего субъекта. Это воздействие осуществляется через финансовый механизм. ФМ – это система

Глава 5 Финансовый рынок, или «и вот нашли большое поле…»

Глава 5 Финансовый рынок, или «и вот нашли большое поле…» После того как решение инвестировать осознано и принято, встает закономерный вопрос: как это сделать? То есть какие конкретные шаги нужно предпринять для его реализации?Самый простой способ решения этого вопроса

5.1 Выход на мировой финансовый рынок

5.1 Выход на мировой финансовый рынок Рассматриваемое время стало периодом активного и расширяющегося взаимодействия российского бизнеса с мировым финансовым рынком. И если в конце 1990-х — начале 2000-х гг. вектор этого взаимодействия был направлен из России, а само оно

3. Финансовый механизм

3. Финансовый механизм Согласованное функционирование разных частей экономики достигается с помощью ее регулирования, т. е. изменения темпов роста отдельных структурных подразделений для перестройки производства в соответствии с изменившимися потребностями

9. Финансовый механизм

9. Финансовый механизм Регулирование экономики происходит прежде всего посредством саморегулирования, которое обеспечивается функционированием рынка, в том числе финансового. Благодаря ему создается возможность свободного и быстрого перераспределения финансовых

РЫНОК КАПИТАЛА: чтобы рационально использовать свои ресурсы, страна должна иметь механизм направления капитала в эффективные производства

РЫНОК КАПИТАЛА: чтобы рационально использовать свои ресурсы, страна должна иметь механизм направления капитала в эффективные производства Потребление является целью любого производства. Однако чаще всего мы можем увеличивать выпуск потребительских товаров, вначале

КОНКУРЕНЦИЯ МЕЖДУ ВЛАСТЯМИ так же важна, как и конкуренция между фирмами. Конкуренция властей между собой и с частными предприятиями заставляет органы власти лучше служить интересам людей

КОНКУРЕНЦИЯ МЕЖДУ ВЛАСТЯМИ так же важна, как и конкуренция между фирмами. Конкуренция властей между собой и с частными предприятиями заставляет органы власти лучше служить интересам людей Конкуренция дисциплинирует. Если частная фирма плохо обслуживает клиентов, она

17.2. Рынок труда: функции и механизм действия. Кривые спроса и предложения труда

17.2. Рынок труда: функции и механизм действия. Кривые спроса и предложения труда Рынок труда – это система экономических механизмов, норм и институтов, обеспечивающих воспроизводство рабочей силы и использование труда. Как на всяком рынке, на рынке труда формируются

ЛЕКЦИЯ № 5. Рынок несовершенной конкуренции, его механизм

ЛЕКЦИЯ № 5. Рынок несовершенной конкуренции, его механизм 1. Монополия Рынок представляет собой достаточно сложный механизм, основанный на взаимодействии спроса и предложения, посредством чего устанавливается общий уровень цен. Реализация товаров, работ, идей, услуг на