Доходы, расходы и «список счастья»

Доходы, расходы и «список счастья»

Каждый доволен состоянием своего ума, и каждый недоволен состоянием своего кошелька.

Французская пословица

Итак, давайте начнем с анализа доходов: вы знаете, сколько составляет ежемесячный доход вашей семьи? А намного ли он может быть увеличен без лишних трудозатрат с вашей стороны?

И не удивляйтесь вопросу.

Буквально на днях встречалась с клиенткой – она фрилансер. Ирина – тот человек, который всегда меня поражает своим энтузиазмом, тягой к новому, бесстрашием в начинаниях. С управлением личными финансами и накоплениями у нее тоже все в порядке. Но она скорее исключение, чем правило. Ведь большинство ее коллег-фрилансеров не могут посчитать свои доходы и абсолютно уверены, что им не с чего откладывать средства для накоплений и крупных покупок.

Если вы фрилансер и не можете планировать свой ежемесячный/ежегодный доход, будем исходить из обратного – расходов. С помощью расчета минимально необходимых для жизни трат выведем ту цифру доходов, которые вам нужно зарабатывать. И не сомневайтесь, при такой постановке вопроса и целенаправленных усилиях вы сможете заработать и больше. «Интересно, что, поставив себе цель получить определенную сумму в следующем месяце, мы ее получали», – говорит семья фрилансеров со стажем.

И еще один способ сделать регулярным нерегулярный доход от той же семьи: все поступления отправлять на банковский счет и снимать с него только суммы, необходимые для трат. Таким образом, крупные заработки в одни месяцы будут частично оседать на счете, а в малодоходные месяцы вы станете расходовать их.

Посчитайте, пожалуйста, свои текущие доходы, а также доходы, которые вы легко сумеете начать генерировать при желании: может, какая-нибудь квартира стоит пустующая где-то в другом городе, которую руки не доходили сдать? Оцените стоимость упускаемого дохода – нам это дальше пригодится.

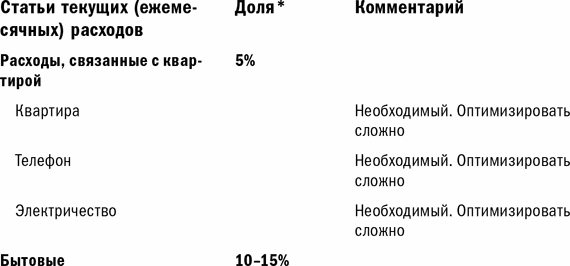

А теперь посмотрим, на что обычно мы тратим деньги.

* Как показывает практика, структура расходов не зависит от доходов, суммы расходов лишь увеличиваются в абсолютном выражении

Это типичный список обычных расходов любой семьи. Конечно, у кого-то нет няни и затрат на нее тоже, у кого-то нет машины и т. п., а у кого-то кроме машины есть еще катер и мотоцикл и т. п. Но в целом характер трат и их соотношение различаются не сильно. Это все то, что необходимо нам для поддержания нашего образа жизни, удовлетворения текущих потребностей, – то, что доставляет удовольствие здесь и сейчас и может отдалять от достижения целей завтрашнего дня.

Можете ответить, сколько денег у вас остается ежемесячно/ежегодно после совершения всех этих текущих расходов?

А проставить в таблице долю расходов по каждой статье от общей суммы расходов?

Если можете – поздравляю, заполняем таблицу и читаем дальше.

Не можете? Тогда прошу вас в течение одной недели, а еще лучше – месяца (чем больше, тем лучше) записывать все свои траты, затем на основании этого проставить доли каждой статьи в общей сумме расходов за неделю.

Чуть позже мы пройдемся по возможным способам оптимизации каждой отдельно взятой группы расходов. А сейчас я бы хотела, чтобы вы вернулись к своему «списку счастья». Вы уже адаптировали его для себя? Есть ему место в ваших сегодняшних текущих расходах или они все проходят мимо этого списка? Тогда, пардон, для чего вы живете?

Оптимизация расходов не является самоцелью. Более того, если ваши текущие траты не превышают 60–70 % ваших доходов и вы регулярно откладываете излишки на достижение будущих целей, то именно вам, вероятно, вообще не стоит думать об оптимизации. Примите мои поздравления – вы исключительный человек!

Но если нет…

Если все доходы уходят на текущие траты, а осуществление ваших целей не приближается и мечты так и остаются мечтами, то у вас два варианта: увеличивать доходы и/или оптимизировать расходы. Я, в общем-то, за первый вариант. Но если совсем не управлять расходами, то даже при росте доходов денег все равно будет не хватать (проверено на сотнях практических случаев): мы просто начинаем покупать все то же самое по более высоким ценам, делая упор на качество, имидж, товары класса люкс.

«Российский шопер живет сегодняшним днем и полагает, что лучшее прагматическое вложение свободных средств – демонстрация их наличия. Это означает, что при сравнительно одинаковом доходе (не в денежном, а в социальном эквиваленте) российский шопер может – и считает нужным – приобретать продукцию марок, рассчитанных на Западе на более высокий сегмент рынка. Он готов потратить сто долларов там, где его западный «близнец» готов потратить сорок, потому что шестьдесят долларов, составляющих разницу между их приобретениями, не зарезервированы ни под какие иные нужды (как то: накопления на пенсию, образование, квартиру). Одна из моих собеседниц, живущих за рубежом, совершенно верно заметила, что “как только средней русской женщине позволяет доход, она часто переходит на товары-люкс; европейки в этом смысле бережливее”», – пишет Линор Горалик в своей статье «Деньги, висящие в гардеробе».

А что если оптимизировать не только текущие расходы, но и расходы на достижение средне– и долгосрочных целей?

Оптимизировать можно не только текущие расходы, но и затраты на достижение целей из вашего «списка счастья».

Давайте еще раз посмотрим на ваш «список счастья». Я хочу предложить вам сделать это профессиональным взглядом финансиста.

1. Выделите из него расходы, обеспечивающие, так сказать, поддержание вашего «образа жизни», то есть расходы на приобретение соответствующих товаров и услуг, которые вы можете и хотели бы купить в течение месяца на текущий доход. Например, у семьи Петровых такие пожелания.

Эти расходы включаем в табличку (если их там еще нет), которую я приводила выше, считаем их ежемесячную величину и плюсуем к текущим тратам. Сопоставляем с месячными доходами, при необходимости урезаем другие статьи расходов, которые вам кажутся менее важными.

Ну вот, например, как поступила семья Петровых.

Курсивом выделены ячейки с теми расходами, которые было решено сокращать, полужирным шрифтом – те, что постановили увеличивать как цели «образа жизни». Заметьте, что семья выделила 5,2 тысячи рублей – разницу между доходами и расходами – в накопительный фонд на средне– и долгосрочные цели.

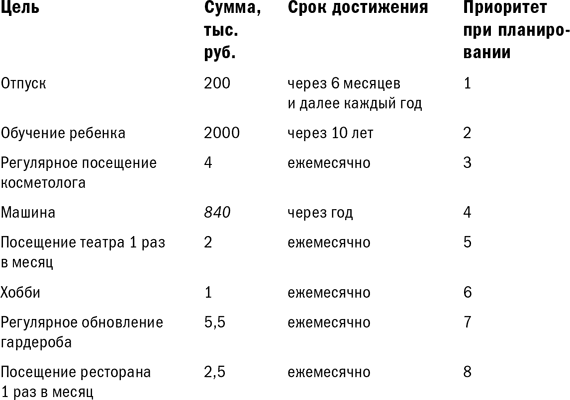

2. Отдельно сформируйте список средне– и долгосрочных целей – то, что нельзя купить сразу на регулярный доход и на что нужно накопить средства. Впишите стоимость этих целей. Например, все та же семья Петровых поставила перед собой следующие цели.

Текущий доход не позволяет достичь даже тех целей, которые стоят в двух первых строках списка? Поздравляю: вы только что познали незыблемую истину: доходов никогда не хватает на осуществление всех желаний… скорость роста желаний всегда выше скорости роста доходов! Кто бы вы ни были, сколько бы вы ни зарабатывали – денег все равно будет недоставать на всё. Даже Биллу Гейтсу и Джорджу Соросу не хватает средств на какие-то цели. Просто масштаб целей становится другим – и только.

Желания всегда растут быстрее, чем доходы на их осуществление!

Как-то раз я встретила свою одноклассницу в метро и спрашиваю: «Как дела?» Отвечает: «Плохо! Я в декрете, мужа сократили, работу до сих пор не нашел, пришлось пока переехать к родителям – денег на съемную квартиру нет». Недавно (прошло больше двух лет) я встретила ее снова в торговом центре с кучей пакетов в руках (накупила одежды и обуви), спрашиваю: «Как дела?» Что, думаете, я услышала в ответ? «Да не очень. Вроде и муж на работу устроился, и я вышла на прежнюю, квартиру купили, да ремонт никак не можем сделать – денег, как всегда, не хватает».

Вам не хватает денег? Самое время задать себе вопрос: а на что именно их не хватает?

Посмотрите на свой список целей. Определите, что именно хотите лично вы, а какие цели относятся к серии «чтоб как у людей». Допустим, у Миши есть суперавтомобиль последней модели в полной комплектации и говорящий унитаз с пульт-управлением. И вы хотите такой автомобиль и унитаз только потому, что он есть у Миши? Подумайте, пожалуйста, еще раз, реально ли они вам нужны.

Теперь важно расставить ПРИОРИТЕТЫ. Что из вашего «списка счастья» для вас наиболее важно, а что – не особенно? Проставьте напротив каждого пожелания цифры 1, 2, 3… в соответствии с приоритетами (1 – наивысший приоритет, самое важное для вас желание). Сделайте это для всех пожеланий, вошедших в «список счастья», причем не важно, к какому пункту вы отнесли конкретное желание: к текущим расходам или средне-/долгосрочным целям, а также независимо от того, выполняется ли оно уже в вашей жизни и позволяете ли вы себе делать соответствующие траты (например, на рестораны или спорт) или нет.

Алекс Левитас, независимый бизнес-консультант и бизнес-тренер, в своем блоге пишет: «Если приоритетов нет – человек ведет себя как голодная жаба, бросающаяся на все, что шевелится и может пролезть в рот. Или как сорока, которая тащит к себе в гнездо все, что блестит. Такому человеку, как говорят в народе, “деньги жгут ляжку”, и покупательское поведение его выглядит так: “Вижу – хочу – покупаю. Вижу – хочу – покупаю. Вижу – хочу – покупаю. Вижу – хочу – ой, деньги кончились, у кого бы занять тысячу до получки?”» Грубовато, конечно, но очень метко сказано.

Расставили приоритеты?

Теперь давайте укажем сроки в списке средне– и долгосрочных целей. Когда вы хотите достичь каждой из них: через месяц, полгода, год, два, десять?

Вот что получилось у семьи Петровых.

И обратите внимание – семья сократила затраты на покупку автомобиля. Может, возымели действие мои слова про Мишу с суперавтомобилем и унитазом?

А теперь смотрите и считайте, получится ли у вас достичь осуществления самых приоритетных желаний в необходимые сроки при текущем уровне доходов и расходов?

Хорошо, если да. Далее проверяем желания с более низкими приоритетами на реализуемость при текущем доходе в указанные сроки. В какой-то момент вы будете вынуждены остановиться, поскольку «впихнуть» расходы уже не получится.

Давайте посмотрим на примере все той же семьи Петровых – что у них выходит?

Итак, если семья откладывает 5,2 тысячи рублей в месяц на депозит под 5 % годовых с капитализацией процентов, через 6 месяцев (срок наступления самой приоритетной цели – отпуска) накопится всего 31,6 тысячи рублей. Не забываем при этом, что в текущие ежемесячные расходы мы уже включили все цели «образа жизни». Но мы с вами не учли, что как раз через полгода Николаю дадут премию по итогам года – это принято у них в компании. Он рассчитывает получить как минимум 200 тысяч рублей. Таким образом, самая приоритетная цель достигается с помощью годовой премии. Идем дальше.

Следующая по приоритетам цель – это оплата получения образования ребенка через 10 лет. Чтобы накопить желаемые 2 миллиона рублей на образование через 10 лет, семье Петровых необходимо уже сейчас начать откладывать по 10 тысяч рублей в месяц (при 10 % годовых доходности). Только на эту цель. А у них, как мы знаем, на все про все 5,2 тысячи рублей в месяц. Годовая премия каждый год будет уходить на отпуск – их самую приоритетную цель. Больше источников дохода нет. Что дальше?

А дальше мы, помня о своих приоритетах, начинаем урезать текущие расходы. Достаточно убрать из текущих расходов «посещение ресторанов 1 раз в месяц» и уменьшить на 2,3 тысячи рублей в месяц «обновление гардероба», да плюс имеющиеся уже 5,2 тысячи рублей – и вот они, 10 тысяч рублей в месяц на достижение цели, занимающей в списке приоритетов второе место. Идем дальше.

Третий приоритет – «регулярное посещение косметолога» – оставляем. Эти расходы, как вы помните, мы уже учли в бюджете текущих расходов на месяц. Мы их не урезали и не будем. Идем дальше.

Четвертый приоритет – машина. 840 тысяч рублей через год. Чтобы накопить такую сумму в течение года на депозите (даже под 10 % годовых), необходимо откладывать порядка 60 тысяч рублей в месяц. Это для нашей семьи нереально. Выхода два: переносить срок достижения цели на более дальний период либо брать автокредит. Ну и можно подумать о покупке более дешевого автомобиля.

Если очистить бюджет текущих расходов от всех менее приоритетных целей, чем покупка автомобиля, то есть посещение театра, хобби и обновление гардероба, то мы располагаем суммой 6,7 тысячи рублей в месяц.

Рассмотрим вариант переноса сроков: ежемесячно откладывая по 6,7 тысячи рублей в месяц под 10 % годовых, семья сможет накопить на машину только через семь лет. Автомобиль к тому времени, скорее всего, будет стоить уже дороже – инфляцию никто не отменял.

Вариант с автокредитом: ежемесячный платеж в 6,7 тысячи рублей получается при кредите в 220 тысяч рублей (на 3 года под 8 % годовых). Если брать его через год, у семьи уже накопится сумма порядка 80 тысяч рублей (6700*12=80 040). Таким образом, семья Петровых может позволить себе через год автомобиль за 300 тысяч рублей.

Все. Больше семья Петровых себе не может ничего позволить… при сохранении текущих доходов и основных расходов.

Если же повысить доход семьи до 130 тысяч рублей в месяц – все цели становятся достижимы (правда, даже в этом случае без автокредита не обойтись, если не сдвигать сроки).

А если доход увеличить не получается, есть запасной путь – оптимизация текущих расходов и расходов на достижение целей.

Именно для того, чтобы быстрее достичь наиболее приоритетных целей из «списка счастья», имеет смысл заняться оптимизацией как текущих расходов, так и затрат на осуществление самих целей непосредственно.

Уверяю вас, в вашем списке наверняка есть много статей, на которые можно потратить заведомо меньше денег, чем это делает обычный россиянин!

Например, при покупке недвижимости можно отдать более 300 тысяч рублей только за риелторские услуги – или разбить процесс приобретения квартиры на подзадачи и потратить на ту же самую процедуру не более 75 тысяч рублей.

На осуществление практически каждой мечты можно израсходовать меньше средств, чем вы думаете, если грамотно, обдуманно и заблаговременно подойти к решению вопроса:

• свое жилье и жилье для детей – запланировать заранее, накопив достаточно средств, оптимизировать накладные расходы при покупке;

• дача за городом (и чтобы рядом) – покупать постепенно землю, коммуникации, дом;

• дом за рубежом (и чтобы с правом на шенгенскую визу) – смотреть недооцененные страны, регионы, четко определиться с целью покупки;

• две машины и регулярное обновление парка машин – приобретать не в сезон, смотреть в том числе вариант б/у 1–3 года;

• лучшее образование для детей (желательно за рубежом) – планировать и накапливать заранее: чем раньше, тем лучше;

• обеспеченная старость «после пятидесяти» – заранее и регулярно откладывать средства: чем раньше, тем лучше.

Давайте же посмотрим, что и как можно оптимизировать без особого влияния на ваш образ жизни.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 30 Доходы и расходы

Глава 30 Доходы и расходы Чтобы прибыль и убыток начали соответствовать реалиям, а вместе с ними приблизился к реалиям бухгалтерский баланс, потребовалось изобрести и осмыслить ранее неизвестные категории расходов и доходов. Что они такое? Расходы обычно возникают ранее,

Доходы минус расходы

Доходы минус расходы Если объектом налогообложения выбраны доходы минус расходы, то сумма пособия, выплаченная за счет собственных средств «упрощенца», учитывается как расходы на оплату труда (подп. 6 п. 1 ст. 346.16 НК РФ). Причем этот вид расходов определяется по правилам

13.2. Прочие доходы и расходы

13.2. Прочие доходы и расходы Для учета информации о прочих доходах и расходах используется активно-пассивный счет 91 «Прочие доходы и расходы».Пример 13.2. Предприятие продает не готовую продукцию или товары, а продает ставшие ненужными материалы. Цена продажи –

63. Доходы и расходы предприятия

63. Доходы и расходы предприятия Показателем эффективности управления финансами предприятия является, прежде всего, устойчивость генерирования прибыли в среднем. Прибыль является функцией от двух параметров – доходов и расходов.Определения понятий доходов и расходов

Доходы и расходы

Доходы и расходы Тратьте меньше, чем зарабатываете, – вот вам и философский камень. Бенджамин Франклин Кто из нас не пытался хотя бы раз учитывать свои расходы? Кто не пробовал собирать чеки и выяснять, куда уходят все деньги? Думаю, читатели этой книги наверняка

Шаг 2. Запишите все ваши доходы и расходы

Шаг 2. Запишите все ваши доходы и расходы Прежде всего постарайтесь собрать все чеки, счета и другие платежные документы за тот месяц, в котором вы ведете учет. Это касается не только расходов, но и доходов. Подсчитайте ваш средний месячный доход (заработную плату).

Шаг 2. Запишите все ваши доходы и расходы

Шаг 2. Запишите все ваши доходы и расходы Не поленитесь – возьмите ручку (или сядьте за компьютер) и запишите в таблицу доходов и расходов суммы по статьям, которые вы считаете «правильными» на сегодня.Создайте в таблице столбцы для занесения фактических данных: если вы

V Доходы и расходы по финансовым вложениям

V Доходы и расходы по финансовым вложениям 34. Доходы по финансовым вложениям признаются доходами от обычных видов деятельности либо прочими поступлениями в соответствии с Положением по бухгалтерском учету «Доходы организации» ПБУ 9/99, утвержденным Приказом

Доходы и расходы

Доходы и расходы Двойная бухгалтерия применима не только к активам и пассивам, но также к доходам и расходам. Богатый папа объяснял это следующим образом: «Почти каждому пассиву должен соответствовать актив, только располагаются они в разных финансовых отчетах.

4. Денежные доходы и расходы населения

4. Денежные доходы и расходы населения Денежная масса как совокупность безналичных и наличных денег, покупательских и платежных средств призвана обеспечить в национальной экономике обращение товаров и услуг.В ее структуре выделяют активную часть – денежные средства,

20. Денежные доходы и расходы населения

20. Денежные доходы и расходы населения Денежная масса как совокупность безналичных и наличных денег, покупательских и платежных средств призвана обеспечить в национальной экономике обращение товаров и услуг.В ее структуре выделяют активную часть – денежные средства,

41. Доходы и расходы в бухгалтерском балансе

41. Доходы и расходы в бухгалтерском балансе В бухгалтерском учете отражаются данные доходов и расходов фирмы.Эта информация относится к определенному отчетному периоду, в котором происходили поступления и выплаты финансовых средств, которые имеют отношение к данным

4.1. Введение: доходы и расходы государства

4.1. Введение: доходы и расходы государства Такие интервенционистские центры влияния, как государства, не могут не тратить средства; если речь идет о денежной экономике, они должны тратить деньги. Источником денег могут быть только доходы, или поступления. Существует два

3. Доходы и расходы предприятия

3. Доходы и расходы предприятия Источниками доходов и поступлений средств предприятия являются:1) прибыль от производственно-хозяйственной деятельности. Конечным финансовым результатом является балансовая прибыль. Она включает:а) прибыль от реализации продукции,

38. Доходы и расходы бюджетных учреждений

38. Доходы и расходы бюджетных учреждений Доходы и расходы бюджетных учреждений определяются сметой учреждения на очередной финансовый год, утверждаемой в порядке, установленном действующим законодательством. Согласно п. 2 ст. 161 БК РФ в смете доходов и расходов должны