Расчет общей стоимости ваших нематериальных активов

Расчет общей стоимости ваших нематериальных активов

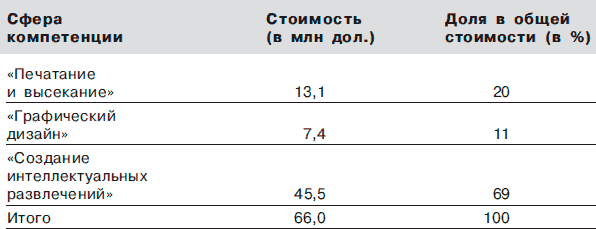

И наконец, составьте итоговую таблицу П12, в которой показываются стоимость ключевых сфер компетенции, их относительные доли, а также общая стоимость ваших нематериальных активов.

Таблица П12. Общая стоимость нематериальных активов «Веселых игрушек»

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Этап четвертый: разбивка ваших ключевых сфер компетенции по видам нематериальных активов

Этап четвертый: разбивка ваших ключевых сфер компетенции по видам нематериальных активов Как мы уже видели, каждая ключевая сфера компетенции связана с несколькими видами нематериальных активов. Теперь нужно посмотреть, обладание какими видами нематериальных активов

Этап четвертый: разбивка ваших ключевых сфер компетенции по видам нематериальных активов

Этап четвертый: разбивка ваших ключевых сфер компетенции по видам нематериальных активов Упражнение «Разбивка ключевых сфер компетенции»Постарайтесь разбить каждую предварительно намеченную ключевую сферу компетенции по видам лежащих в ее основе нематериальных

Этап пятнадцатый: расчет стоимости

Этап пятнадцатый: расчет стоимости Теперь вы располагаете всей информацией, необходимой для расчета стоимости ваших ключевых сфер компетенции. Это может показаться сложным, но стоимость ключевой сферы компетенции равна чистой приведенной стоимости валовой прибыли,

Расчет приведенной стоимости

Расчет приведенной стоимости Валовую прибыль, показанную в таблице П9, нужно теперь превратить в приведенную стоимость. Для этого мы используем коэффициент дисконтирования, который равен средним затратам на капитал.Таблица П10. Приведенная стоимость сферы компетенции

4.2.2. Приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком

4.2.2. Приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком Нематериальные активы – это приобретенные или созданные налогоплательщиком результаты интеллектуальной деятельности, иные объекты интеллектуальной

3.8. Переоценка стоимости нематериальных активов

3.8. Переоценка стоимости нематериальных активов Начиная с 1 января 2008 года нематериальные активы могут переоцениваться.Нематериальные активы переоцениваются аналогично переоценки основных средств, что разобрано в соответствующей главе.Пример 3.8. Переоценивается

1.1. Объекты нематериальных активов

1.1. Объекты нематериальных активов 1.1.1. Общие положения В составе объектов нематериальных активов, как правило, учитываются объекты интеллектуальной собственности, которые представляют собой права на результаты интеллектуальной деятельности и приравненные к ним

V. Списание нематериальных активов

V. Списание нематериальных активов 34. Стоимость нематериального актива, который выбывает или не способен приносить организации экономические выгоды в будущем, подлежит списанию с бухгалтерского учета.Выбытие нематериального актива имеет место в случае: прекращения

5.2. Оценка стоимости фирмы и расчет гудвилла

5.2. Оценка стоимости фирмы и расчет гудвилла Существует множество факторов, от которых может зависеть оценка стоимости фирмы. В последнее время приобрела актуальность новая профессия – «оценщик коммерческой фирмы». Кроме того, образована российская ассоциация

6.5. Инвентаризация нематериальных активов

6.5. Инвентаризация нематериальных активов 6.5.1. Что проверяют в ходе инвентаризации нематериальных активов?При инвентаризации нематериальных активов необходимо проверить:? наличие документов, подтверждающих права налогоплательщика на их использование;? правильность и

15. Учет нематериальных активов

15. Учет нематериальных активов Данный учет регламентируется ПБУ 14/2000, утвержденный Приказом Минфина от 16.10.2000 г. за № 91 «Об утверждении Положения по бухгалтерскому учету „Учет нематериальных активов“».К нематериальным активам относятся объекты собственности или

20.3. Расчет стоимости достижения целей

20.3. Расчет стоимости достижения целей Слабые верят в удачу, сильные – в причину и следствие. Р. Эмерсон, американский специалист по менеджменту Кто хочет разбогатеть в течение дня, будет повешен в течение года. Л. да Винчи, итальянский художник Путь без препятствий

5.3. Расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком

5.3. Расходы на приобретение нематериальных активов, а также создание нематериальных активов самим налогоплательщиком Данные расходы принимаются налогоплательщиками в следующем порядке:1) в отношении приобретенных (созданных самим налогоплательщиком) нематериальных

Оценка разности стоимости компании и рыночной стоимости всех ее активов

Оценка разности стоимости компании и рыночной стоимости всех ее активов Условно этот метод можно разделить на два этапа. Сначала рассчитывается рыночная стоимость всех активов компании исходя из принципа максимально эффективного их использования. Другими словами,

Внесение нематериальных активов

Внесение нематериальных активов О том, что в качестве нематериальных активов фирма может учесть организационные расходы учредителя, мы рассказывали в предыдущей главе.Однако понятно, что одними организационными расходами дело не ограничивается.В соответствии с

Расчет общей стоимости предприятия

Расчет общей стоимости предприятия В таблице 14.4 представлены результаты расчета общей стоимости Caterpillar (Total Enterprise Value, TEV) в период между 2012 (реальный показатель) и 2020 (прогнозируемый показатель) годами, полученные нами исходя из 17-кратного, 20-кратного и 23-кратного умножения