20.3. Расчет стоимости достижения целей

20.3. Расчет стоимости достижения целей

Слабые верят в удачу, сильные – в причину и следствие.

Р. Эмерсон, американский специалист по менеджменту

Кто хочет разбогатеть в течение дня, будет повешен в течение года.

Л. да Винчи, итальянский художник

Путь без препятствий обычно ведет в никуда.

«Наблюдение Дефалька» из книги «Современная энциклопедия афоризмов»

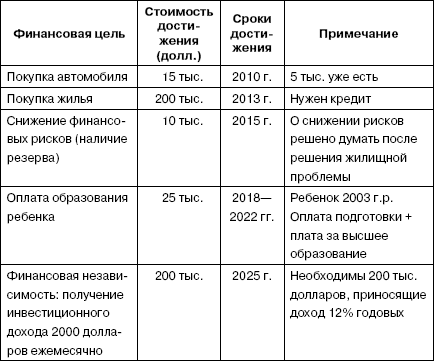

Большинство людей не могут реализовать свои мечты, поскольку они не знают, сколько они будут стоить. Для начала запишите свои цели. Доверив их бумаге, вы всегда можете на них посмотреть, подумать, подкорректировать. В процессе записывания вы неизбежно продолжаете их обдумывать. После того как вы сформировали свои главные цели, надо рассчитать их стоимость и тем самым сформулировать финансовые цели. Предположим, ваши цели в хронологической последовательности выглядят так: 1) покупка автомобиля; 2) покупка собственного жилья; 3) снижение рисков до разумной степени; 4) оплата обучения детей; 5) достижение финансовой независимости к 45 годам.

Теперь нужно определить стоимость достижения ваших целей. Например, цель: автомобиль-иномарка, коробка-автомат. Стоимость достижения цели – 15 тыс. долларов. Аналогичным образом может быть «оцифрована» любая другая цель. Например, так: однокомнатная квартира; через 4 года; прогнозируемая стоимость – 200 тыс. долларов. Все можно свести в таблицу.

Стратегические финансовые цели (на 5—15 лет)

После того как вы поняли, чего вы хотите достичь и сколько это стоит, можно составить финансовый план. Наиболее вероятный результат первой попытки: вы понимаете, что ваши цели и сроки их достижения нуждаются в заметной корректировке. Как только это произошло, мы вас от всей души поздравляем! Вы уже реально погрузились в процесс осмысленного управления личными деньгами!

Автомобиль, кредит и фондовый рынок. Приведем пример анализа путей достижения вашей первой цели – автомобиля. С одной стороны, сравнительно высокая доходность вложений на рынке ценных бумаг побуждает использовать их как инструмент ускоренного накопления средств. С другой стороны, сравнительно высокая рискованность таких вложений заставляет опасаться потерь. Проблема: эти операции могут как ускорить рост сбережений, так и затормозить его, а то и вовсе привести к потере части сбережений. Одна из задач инвестиционного накопления – выбор способов инвестирования, рискованность которых не обернется драматическими потерями. Инвестиционное накопление на автомобиль не имеет особой специфики. Но мы хотим конкретно показать, как инвестиции на фондовом рынке способны помочь достичь цели. Есть три варианта поведения.

Первый вариант: откладывать часть регулярных доходов. Это может быть и реальная кубышка, и банковский депозит. Ставки по депозитам сейчас примерно равны уровню инфляции, так что этот инструмент лишь относительно инвестиционный. Будем считать такой вариант базовым. Второй вариант: получение кредита в банке. В этом случае вы сможете сесть за руль очень быстро, а потом на протяжении 1–5 лет будете нести расходы по обслуживанию кредита. Третий вариант: инвестирование в доходные инструменты (например, в паи ПИФов).

В третьем варианте у вас есть возможность накопить требуемую сумму быстрее, чем в первом. Но за руль своего автомобиля вы сядете все равно позже, чем при втором варианте. Второй и третий варианты, очевидно, предпочтительнее первого. При этом они конкурируют между собой по ряду критериев. Первый из них – собственно момент приобретения автомобиля. Если он вам нужен позарез, конечно, стоит взять кредит. Например, вы живете за городом, откуда добираться до нужных мест трудно; ребенок ходит в школу и нет иного способа доставить его туда, кроме как на машине. Или вы страдаете непереносимостью общественного транспорта в тяжелой форме.

Уровень инфляции, с которой тесно связаны ставки по депозитам и кредитам, в ближайшие годы будет около 10–15 %. Конечно, никто не знает, будет ли рынок акций в ближайшие годы расти на 10–15, а еще лучше – на 30 % в год. Тогда, конечно, зачем нам кредиты? Если их и брать, то только для того, чтобы все взятое в долг вложить в акции. Однако ни один здравый человек не возьмется утверждать даже то, что рынок будет непременно расти. А что если на рынке начнется падение, т. е. долгосрочный тренд не сменится с «растущего» на «падающий»? Что ж, такой возможности нельзя исключать. В 2008 году мы все это наглядно видели. Но когда инфляция подскакивает, а зарплаты прежние либо падают, вложения в акции всего лишь обесцениваются, и это приводит к тому, что цель отодвигается. А вот если вы должны банку, а платить нечем, приходится переходить на хлеб и воду. Это гораздо хуже. В снижении этих рисков и есть преимущество инвестиционного накопления над кредитами.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Этап пятнадцатый: расчет стоимости

Этап пятнадцатый: расчет стоимости Теперь вы располагаете всей информацией, необходимой для расчета стоимости ваших ключевых сфер компетенции. Это может показаться сложным, но стоимость ключевой сферы компетенции равна чистой приведенной стоимости валовой прибыли,

Расчет приведенной стоимости

Расчет приведенной стоимости Валовую прибыль, показанную в таблице П9, нужно теперь превратить в приведенную стоимость. Для этого мы используем коэффициент дисконтирования, который равен средним затратам на капитал.Таблица П10. Приведенная стоимость сферы компетенции

Расчет общей стоимости ваших нематериальных активов

Расчет общей стоимости ваших нематериальных активов И наконец, составьте итоговую таблицу П12, в которой показываются стоимость ключевых сфер компетенции, их относительные доли, а также общая стоимость ваших нематериальных активов.Таблица П12. Общая стоимость

«Окончательный портфель», состоящий из акций и облигаций, – достаточная доходность для достижения ваших финансовых целей при приемлемом уровне риска

«Окончательный портфель», состоящий из акций и облигаций, – достаточная доходность для достижения ваших финансовых целей при приемлемом уровне риска Финальная кульминация вашей инвестиционной программыМетод тестирования на основе исторических данных с временным

5.2. Оценка стоимости фирмы и расчет гудвилла

5.2. Оценка стоимости фирмы и расчет гудвилла Существует множество факторов, от которых может зависеть оценка стоимости фирмы. В последнее время приобрела актуальность новая профессия – «оценщик коммерческой фирмы». Кроме того, образована российская ассоциация

Четвертый этап: определение путей достижения целей (план инвестирования)

Четвертый этап: определение путей достижения целей (план инвестирования) На предыдущих этапах мы определили, где взять деньги для инвестирования. Как, вы еще не поняли, где их взять?Тогда повторю еще раз: найти их в своем бюджете! Именно для этого ранее мы выяснили, как

Способ расчета стоимости товаров (кроме товаров, учитываемых по продажной стоимости) при продаже (отпуске)

Способ расчета стоимости товаров (кроме товаров, учитываемых по продажной стоимости) при продаже (отпуске) Товары оцениваются аналогично МПЗ, методы оценки которых рассмотрены в подразделе «Порядок списания стоимости материально-производственных запасов».При

5.1. Расчет среднегодовой стоимости имущества для целей налогообложения

5.1. Расчет среднегодовой стоимости имущества для целей налогообложения Пунктом 4 ст. 376 НК РФ предусмотрено, что среднегодовая стоимость имущества за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин

20.4. Определение путей достижения целей

20.4. Определение путей достижения целей Надежда на блестящее будущее имеет право на жизнь, будучи подкрепленной письменным планом и ежедневными активными действиями. С. Азимов, российский консультант Расстановка приоритетов не представляет большой сложности. Труднее

Достижения

Достижения Темпы роста российской экономики держатся на высоком уровне уже девятый год подряд. Более того, похоже, 2008 год станет очередным годом с ростом выше 7%. Внешние условия становятся менее предсказуемыми, но остаются по-прежнему благоприятными для России. Никаких

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости)

1. Два фактора товара: потребительная стоимость и стоимость (субстанция стоимости, величина стоимости) Богатство обществ, в которых господствует капиталистический способ производства, выступает как «огромное скопление товаров»,[130] а отдельный товар – как элементарная

Оценка разности стоимости компании и рыночной стоимости всех ее активов

Оценка разности стоимости компании и рыночной стоимости всех ее активов Условно этот метод можно разделить на два этапа. Сначала рассчитывается рыночная стоимость всех активов компании исходя из принципа максимально эффективного их использования. Другими словами,

Структурирование кампаний для достижения бизнес-целей

Структурирование кампаний для достижения бизнес-целей Есть тысячи способов структурирования настроек кампании на основе бизнес-целей. Если вы не знаете их, то не сможете назначить подходящие ставки или найти лучший способ структурировать кампании.В этом разделе

Расчет общей стоимости предприятия

Расчет общей стоимости предприятия В таблице 14.4 представлены результаты расчета общей стоимости Caterpillar (Total Enterprise Value, TEV) в период между 2012 (реальный показатель) и 2020 (прогнозируемый показатель) годами, полученные нами исходя из 17-кратного, 20-кратного и 23-кратного умножения

Разрыв между их определением достижения и нашим определением достижения

Разрыв между их определением достижения и нашим определением достижения Кризис моджо иногда может возникнуть при наличии разрыва между двумя критериями, используемыми для измерения достижения, если то, что другие чувствуют в связи с нашим свершением, не совпадает с тем,