Глава 16 Урок инвестора № 14 ПРОСТО О ФИНАНСОВОЙ ГРАМОТНОСТИ

Глава 16 Урок инвестора № 14 ПРОСТО О ФИНАНСОВОЙ ГРАМОТНОСТИ

"Твой отец постоянно испытывает финансовые трудности потому, что он грамотен в словах, но неграмотен в финансах, — часто говорил мне богатый папа. — Если бы он уделил немного времени тому, чтобы научиться разбираться в цифрах и овладеть лексиконом денег, его жизнь изменилась бы коренным образом".

Финансовой грамотности был посвящен один из шести уроков богатого папы в книге "Богатый папа, бедный папа". Богатый папа считал финансовую грамотность решающим фактором для любого, кто искренне хочет стать владельцем бизнеса или профессиональным инвестором. В последующих главах этой книги мы с Шэрон более подробно обсудим важность финансовой грамотности в том, что касается бизнеса и инвестирования, а также то, как найти инвестиционные возможности, которые упускает средний инвестор. Но сейчас, я думаю, лучше всего будет немного поговорить о финансовой грамотности и о том, как сделать ее проще и понятнее.

Основы

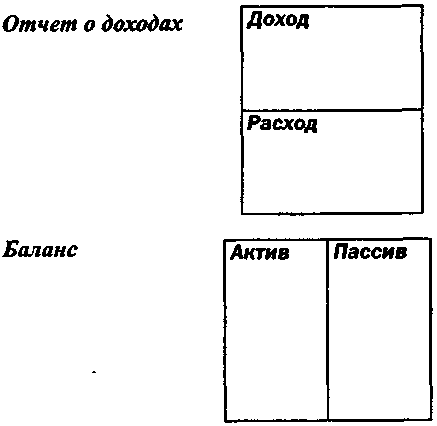

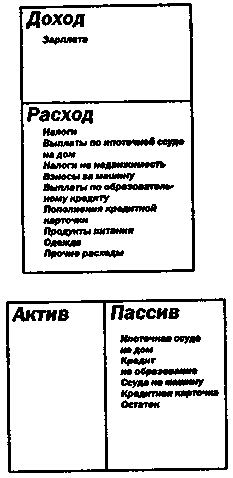

Искушенный инвестор должен уметь читать различные финансовые документы. В центре находятся отчет о доходах и баланс.

Я не бухгалтер, но посещал курсы по бухгалтерскому учету. Там меня поразило, что преподаватели сосредотачивались только на одном из документов, а не на взаимосвязи между ними. Другими словами, преподаватели не объясняли, в чем состоит важность одного документа для другого.

Богатый папа считал, что взаимосвязь между отчетом о доходах и балансом — это всё. Он говорил: "Как можно понять одно без другого? Как можно сказать, что такое актив или пассив без столбца доходов и столбца расходов? — и развивал свою мысль дальше: — Только то, что в столбце активов что-то есть, еще не означает, что это актив". Я думаю, в этом заключалась его главная мысль. Богатый папа говорил: "Причина того, что большинство людей испытывают финансовые трудности, заключается в том, что они покупают пассивы и заносят их в колонку активов. Вот почему они называют свой дом активом, в то время как в действительности он является пассивом". Если вы понимаете закон Грешама, то можете понять и то, почему такой, казалось бы, несущественный просчет может вызвать пожизненные финансовые затруднения вместо финансовой свободы. Он также говорил: "Если хочешь сохранить богатство для последующих поколений, ты и те, кого ты любишь, должны знать разницу между активом и пассивом. Ты должен понимать разницу между тем, что имеет ценность, и тем, что ее не имеет".

После опубликования книги "Богатый папа, бедный папа" многие недоумевали: "Он что, хочет сказать, что не надо покупать дом?" Отвечаю: "Нет, он не хочет сказать, что не надо покупать дом". Богатый папа лишь подчеркивал важность финансовой грамотности. Он говорил: "Не называй пассив активом, даже если это твой дом". Другой часто задаваемый вопрос звучит так: "Если я выплачу всю ссуду за свой дом, тогда он станет активом?" Опять-таки, ответом на этот вопрос в большинстве случаев будет: "Нет. Одно только то, что за твоим домом нет долгов, еще не делает его активом". Причина такого ответа вновь кроется в понятии "денежный поток". У большинства личных домов, даже если за ними нет долга, имеются эксплуатационные расходы и налоги на недвижимость. В действительности ваша недвижимость вам по-настоящему не принадлежит. Именно поэтому в словосочетании "real estate" (недвижимость) слово «real» не означает «реальная», а происходит от похожего испанского слова, означающего «королевская» (royal). Собственность всегда принадлежала королям. Теперь она принадлежит правительству. Если вы в этом сомневаетесь, просто попробуйте прекратить платить налоги на имущество — и вы поймете, кто на самом деле владеет вашей собственностью, с долгами или без долгов. Залоговое право на имущество в обеспечение уплаты налога — вот к чему приводит неуплата налогов на имущество. В книге "Богатый папа, бедный папа" я писал о высоких процентах, получаемых инвесторами от выкупа недвижимости, находящейся в залоге за неуплату налогов. Арестами имущества за неуплату налогов правительство хочет сказать: "Вы можете распоряжаться вашей недвижимостью, но владеть ею всегда будем мы".

Богатый папа был всей душой за то, чтобы иметь собственный дом. По его мнению, дом является надежным вложением ваших денег, но это не обязательно актив. Да и сам он, приобретя достаточно истинных активов, стал жить в большом прекрасном доме. Эти истинные активы создали денежный поток, который и позволил ему купить этот замечательный дом. Он имел в виду то, что не следует называть пассив активом, или покупать пассивы, думая, что это активы. Он считал это одной из худших ошибок, которые только может сделать человек. Он говорил: "Если что-то является пассивом, лучше называть это пассивом и пристально за ним следить".

Волшебные слова: "денежный поток"

Для богатого папы самыми важными словами в бизнесе и инвестировании были "денежный поток". Он говорил: "Так же как рыбак должен следить за приливами и отливами, инвестор и бизнесмен должен тонко чувствовать малейшие изменения денежного потока. Люди и бизнес испытывают финансовые трудности потому, что теряют контроль над своим денежным потоком".

Финансовая грамотность для ребенка

Богатый папа хоть и не имел соответствующего формального образования, но обладал замечательной способностью брать сложные вещи и делать их настолько простыми, что они становились понятными даже 9-летнему ребенку — именно в этом возрасте я находился, когда он начал давать мне свои уроки. Должен признаться, что хоть я и стал богатым, но не продвинулся намного дальше тех простеньких схематичных рисунков, которые рисовал для меня богатый папа. И все же эти его простые разъяснения позволили мне лучше понять смысл слов «деньги» и "денежный поток", указав мне путь к надежной в финансовом отношении жизни.

Сегодня всю черную работу выполняют бухгалтеры, а я продолжаю использовать простые диаграммы богатого папы в качестве своих путеводителей. Так что если вы сможете усвоить те, которые предложены ниже, у вас появится больше шансов приобрести огромное богатство. Оставьте техническую работу бухгалтерам, которые специально обучены выполнять важную работу такого рода. Ваша задача — осуществлять управление вашими финансовыми числами, направляя их в сторону увеличения своего состояния.

Финансовый «ликбез» богатого папы

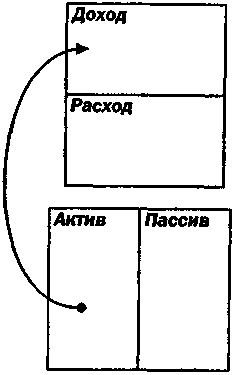

Урок грамоты № 1. Направление денежного потока определяет, чем является данный объект в настоящее время: активом или пассивом. Другими словами, ваш дом не является активом только потому, что так его называет ваш агент по недвижимости.

Это денежный поток актива. Богатый папа давал следующее определение актива: "Актив кладет деньги в твой карман".

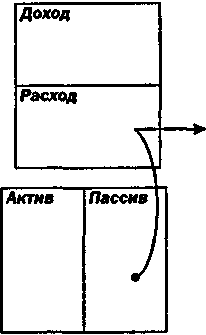

А это — денежный поток пассива. Богатый папа давал следующее определение пассива: "Пассив вынимает деньги из твоего кармана".

Источник путаницы

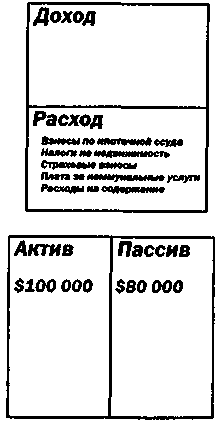

Богатый папа также говорил мне: "Путаница возникает оттого, что принятый метод бухгалтерского учета позволяет нам указывать одновременно и активы, и пассивы в колонке для активов". Затем для иллюстрации сказанного он рисовал картинку, говоря: "Вот откуда возникает путаница".

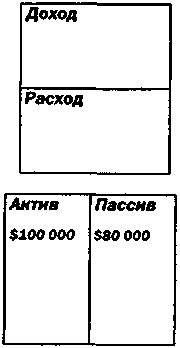

Он говорил: "Вот дом, который стоит 100 тысяч долларов. Кто-то выплатил за него 20 тысяч и на настоящий момент имеет долг в 80 тысяч долларов по ипотечной ссуде.[20] Как определить, является этот дом активом или пассивом? Является ли он активом лишь потому, что указывается в колонке активов?"

Правильный ответ таков: "Нет. Для того чтобы определить, является дом активом или пассивом, следует обратиться к отчету о доходах".

После чего богатый папа нарисовал следующую диаграмму, говоря: "Вот это дом, который является пассивом. Ты можешь определить, что это пассив, исходя из того, что он указывается в колонке расходов".

Превращение актива в пассив

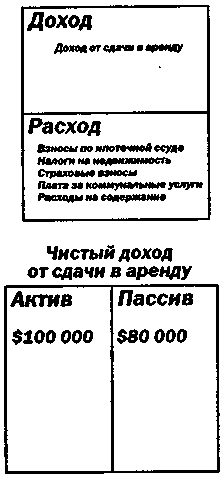

Затем богатый папа добавил к своей диаграмме строки "Доход от сдачи в аренду" и "Чистый доход от сдачи в аренду", при этом ключевым словом являлось «чистый» и сказал: "Это изменение в финансовом отчете превратило дом из пассива в актив".

Когда я понял общую концепцию, богатый папа начал вставлять числа, чтобы она стала еще понятнее. "Допустим, все расходы, связанные с этим домом, в совокупности составляют 1 тысячу долларов. Сюда входят выплаты по ипотечной ссуде, налоги на недвижимость, страховые взносы, плата за коммунальные услуги и расходы на содержание. Но вот появляется жилец, который платит тебе арендную плату 1200 долларов в месяц. Теперь ты имеешь чистый доход от сдачи в аренду 200 долларов в месяц, что делает дом активом, потому что теперь он кладет деньги тебе в карман. А сейчас предположим, что твои расходы остаются теми же, но ты получаешь арендную плату только 800 долларов в месяц. Теперь ты теряешь 200 долларов в месяц и, хотя имеется валовый доход от аренды 800 долларов в месяц, собственность является пассивом. Так что даже при наличии дохода от аренды собственность может являться пассивом, а не активом. Здесь я часто слышу возражения: «Но ведь если я продам дом дороже, чем я его купил, тогда он станет активом». Да, это так, но только в будущем, когда это событие произойдет. И, вопреки распространенному представлению, случается так, что цена на недвижимость падает. Так что мудрое высказывание: «Цыплят по осени считают» имеет еще и финансовое значение".

Правительство изменяет правила

Буквально миллиарды долларов были потеряны на недвижимости в результате Акта по налоговой реформе 1986 года. Многие спекулянты потеряли деньги, потому что стремились купить дорогостоящую недвижимость, предполагая, что цена на нее всегда будет расти и правительство будет давать им налоговые послабления за их пассивные убытки от недвижимости. Другими словами, правительство субсидировало разницу между арендными доходами и арендными расходами, когда последние были больше. Как они выражались, "кто-то изменил правила". После такого изменения в налоговом законодательстве обрушился фондовый рынок, пропали сбережения, ссуды, и имело место значительное перераспределение богатства в период между 1987 и 1995 годами. Инвестиционная собственность перетекала, в основном, из квадранта С — от профессионалов с высоким доходом, таких как врачи, юристы, бухгалтеры, инженеры и архитекторы, — в квадрант И — к инвесторам. Это единственное изменение в налоговом законодательстве заставило людей переключиться от инвестирования в недвижимость к инвестированию в рынок бумажных активов, известный как фондовый рынок. Можно ли в ближайшем будущем ожидать подобного перетока богатства из одной части квадранта в другую? Может ли случиться так, что на этот раз на месте недвижимости окажутся бумажные активы? Ответить на это может только время, а история, как известно, имеет тенденцию повторяться. И когда она повторяется, одни теряют, но многие другие выигрывают.

В Австралии на сегодняшний день по-прежнему существует закон, позволяющий инвесторам заставлять свою недвижимость "работать с отрицательной нагрузкой". Другими словами, вас поощряют терять деньги на арендной недвижимости с расчетом получить за это налоговые послабления от правительства. У нас в Соединенных Штатах были такие же налоговые правила до 1986 года. Когда я в Австралии рассказываю про инвестирование, то часто слышу возгласы протеста в ответ на мои предостережения, что правительство может изменить правила так, как это произошло в Соединенных Штатах. Слыша фразы вроде "правительство не пойдет на изменение правил", я только качаю головой. Эти люди просто не представляют, насколько болезненным было изменение законодательства для миллионов инвесторов в Соединенных Штатах. Некоторые из моих друзей вынуждены были объявить о банкротстве и потеряли все то, ради чего трудились долгие годы.

Моя главная мысль заключается в следующем: зачем подвергать себя риску? Почему не найти собственность, которая делает деньги? Любой может найти собственность или инвестицию, которая теряет деньги. Вам не надо быть умным или финансово грамотным, чтобы найти инвестицию, которая теряет деньги. Я и мой богатый папа считали, что самый большой вред идеи о том, что хорошо терять деньги ради налоговых льгот, состоит в том, что такие идеи часто делают людей небрежными. Я часто слышу, как люди даже у нас в Америке говорят: "Ничего страшного, что я теряю деньги. Правительство дает мне налоговые послабления за потерю денег". Это означает, что за каждый потерянный доллар правительство возвращает вам примерно 30 центов (в зависимости от ваших налоговых рамок). Мне кажется, в такой логике чего-то не хватает. Почему не инвестировать так, чтобы получать все — надежность, доход, рост стоимости и налоговые послабления?

Идея, лежащая в основе инвестирования — это делать деньги, а не терять их. Если вы искушенный инвестор, то сможете одновременно и делать деньги, и получать налоговые послабления. Мой друг Майкл Телларико, брокер по недвижимости в Сиднее, говорит: "Каждый день в мою контору приходят люди и говорят: "Мой бухгалтер посоветовал мне зайти сюда и подобрать недвижимость, которая могла бы «работать с отрицательной нагрузкой»". Другими словами, его бухгалтер посоветовал ему купить собственность, чтобы на ней потерять деньги". Майкл им отвечает: "Вам не понадобится моя помощь, чтобы найти собственность, которая теряет деньги. Таких тысячи повсюду вокруг вас. Что я действительно могу помочь вам найти, так это собственность, которая будет делать вам деньги, и одновременно вы будете получать ваши налоговые послабления". В ответ нередко звучит: "Нет! Нет! Я хочу найти собственность, на которой я буду терять деньги!" То же самое происходило в Америке до 1986 года.

Из этого примера можно извлечь несколько важных уроков:

1. Идея о том, что терять деньги — нормально (в силу налоговых послаблений), часто делает людей небрежными при выборе инвестиций.

2. Такие люди тщательно не выбирают настоящие инвестиции. Они не смотрят на финансовую документацию при ее анализе.

3. Потеря денег дестабилизирует ваше финансовое положение. Другими словами, достаточно и того риска, который уже присутствует в инвестировании. Зачем делать его еще более рискованным? Потратьте дополнительное время и поищите надежные инвестиции. Вы найдете их, если умеете читать цифры.

4. Правительство действительно изменяет правила.

5. Что является активом сегодня, может стать пассивом завтра.

6. В то время как миллионы инвесторов, которые не были готовы к переменам, потеряли деньги в 1986 году, были и другие, которые были к ним готовы. Последние и получили те миллионы, которые потеряли первые.

Самый большой риск из всех

Богатый папа говорил: "Больше всех рискует тот инвестор, который не управляет своим личным финансовым отчетом, у которого нет ничего, кроме пассива, который он считает активом, у которого столько же расходов, сколько доходов, а единственный источник дохода — его труд. Он рискует потому, что он отчаянный инвестор".

На моих занятиях по инвестированию по-прежнему находятся люда, которые подходят ко мне и начинают доказывать, что их дом — это актив. Недавно один мужчина сказал:

— Я купил мой дом за 500 тысяч долларов, а теперь он стоит 750 тысяч долларов.

Тогда я спросил его:

— А откуда вы это знаете? Он ответил:

— Так сказал мне мой брокер по недвижимости. В ответ на что я спросил:

— А ваш брокер может гарантировать вам эту цену в течение 20 лет?

— Да нет, — ответил он. — Он просто сказал, что это средняя цена для домов в нашем районе, выставленных сегодня на продажу.

И это именно то, из-за чего, по мнению моего богатого папы, средний инвестор не делает много денег на рынке. Богатый папа говорил: "Средние инвесторы считают цыплят до осени. Они каждый месяц покупают вещи, которые стоят им денег, и называют их активами, основываясь на чьем-то мнении. Они рассчитывают на то, что их дом будет расти в цене в будущем, или действуют так, будто бы их дом может быть продан немедленно по той цене, которую назвал им их брокер по недвижимости. Разве вам не приходилось продавать ваш дом по цене, меньшей, чем та, в которую его оценивал ваш брокер или банкир? А вот мне приходилось. В результате того что люди принимают финансовые решения на основе подобных мнений и ожиданий, они теряют контроль над своими личными финансами. Я считаю это очень рискованным. Если вы хотите быть богатыми, то должны взять в собственные руки управление своим образованием и своим личным денежным потоком. Нет ничего плохого в том, что вы надеетесь на рост цены в будущем, до тех пор пока вы не теряете управления вашими финансами сегодня". Он также говорил: "Если вы так уверены, что цена будет расти, почему не купить еще 10 таких домов?"

Та же ментальная установка проявляется в следующих словах: "Сегодня мой пенсионный счет составляет 1 миллион долларов. А когда я выйду на пенсию, он будет составлять уже 3 миллиона долларов". И опять я спрашиваю: "Откуда вы это знаете?" От моего богатого папы я знаю, что средний инвестор часто "считает своих цыплят еще до осени". Или он ставит все на одно-единственное событие, то есть буквально ждет, когда придет "его корабль" однажды в будущем. В большинстве случаев цыплята действительно доживают до осени и корабль в конце концов приходит. И все же профессиональный инвестор не будет доверяться случаю. Он знает, что финансовая образованность дает большие возможности для контроля над ситуацией уже сегодня и, если вы будете продолжать учиться, то завтра перед вами откроются еще большие возможности для управления финансовой ситуацией. Искушенный инвестор знает, что иногда яйца съедают или на них наступают, а корабль, которого люди ждут, оказывается "Титаником".

Я встречал много инвесторов, которые пришли на рынок недавно — инвестировали менее 20 лет. Большинство из них не испытали крушения рынка, или владеют недвижимостью, стоящей намного меньше, чем они за нее в свое время заплатили, и за которую они по-прежнему должны осуществлять ежемесячные платежи. Такие новые инвесторы подходят ко мне и забрасывают средними показателями вроде "рынок в среднем двигался вверх начиная с 1974 года" или "недвижимость в среднем дорожала на 4 % в год за последние 20 лет".

Как говорил богатый папа, "средние показатели — для средних инвесторов. Профессиональному инвестору нужны рычаги управления. А управление начинается с самого себя, со своего финансового образования, со своих источников информации и со своего финансового потока". Вот почему совет моего богатого папы среднему инвестору гласил: "Не будь средним". Для него быть средним инвестором означало быть рискующим инвестором.

Почему люди не управляют своими личными финансами

Люди заканчивают учебные заведения, даже не зная, как сбалансировать чековую книжку, не говоря уже о том, как составить финансовый отчет. Они никогда не учились тому, как управлять своими финансами. Единственный способ проверить, управляют ли люди собой, — это посмотреть их финансовый отчет. Лишь то, что у человека высокооплачиваемая работа, большой дом и красивые машины, еще не означает, что он управляет финансовой ситуацией. Если бы люди знали, как работает финансовый отчет, они были бы более грамотными в плане денег и в большей степени управляли бы ими. Понимание финансовых отчетов позволяет человеку лучше видеть, как текут его деньги.

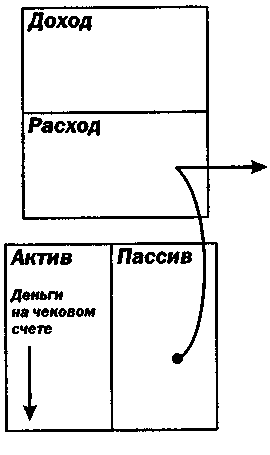

Например, вот так выглядит финансовый поток, когда вы выписываете чек:

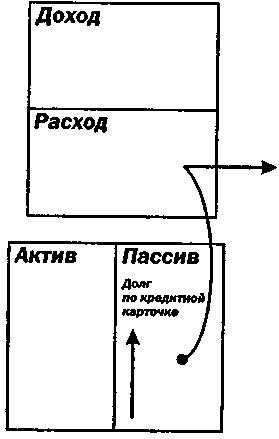

А так выглядит финансовый поток, когда вы пользуетесь кредитной карточкой:

Выписывая чеки, люди сокращают актив, а используя кредитные карточки, они увеличивают пассив. Другими словами, кредитные карточки способствуют тому, что человек все глубже и глубже залезает в долги. Большинство людей не видят, как это с ними происходит, просто потому, что их не учили составлять и анализировать личный финансовый отчет.

Сегодня у многих людей финансовый отчет выглядит так:

Если внутри у такого человека что-то не изменится, то, очень вероятно, всю свою жизнь он проживет в финансовом рабстве. Почему я говорю "в финансовом рабстве"? Потому, что каждый платеж, который осуществляет этот человек, делает какого-то другого, богатого человека, еще богаче.

ПРИМЕЧАНИЕ АВТОРА. Многие люди спрашивают у меня: "Каким должен быть первый шаг к финансовой свободе?" Мой ответ: "Управляйте вашим финансовым отчетом". Я попросил моего налогового стратега и бухгалтера Диану Кеннеди составить курс в виде аудиокассет и учебника по темам:

1. Как работает личный финансовый отчет.

2. Управляй своим финансовым отчетом.

3. Встань на путь, ведущий к финансовой свободе.

4. Научись управлять деньгами, как это делают богатые, платя меньше налогов.

Диана и я выпустили эти кассеты. В них мы ведем вас через весь процесс освобождения от долгов. И, что более важно, вы научитесь управлять вашими деньгами, как это делают богатые. Это важно потому, что большинство людей считают, что достаточно сделать много денег, чтобы решить свои финансовые проблемы. Однако в большинстве случаев это не так. Научиться управлять теми деньгами, которые у вас уже есть, причем так, как это делает богатый человек, — вот как вы сможете решить ваши краткосрочные денежные проблемы. Возможно, это также позволит вам обрести финансовую свободу. Набор аудиокассет и учебник входят в программу под названием "Твой первый шаг к финансовой свободе". Информация, содержащаяся в этом образовательном пакете, проста, легка для понимания и имеет решающее значение для закладки прочного финансового фундамента. Дополнительную информацию об этом комплекте аудиокассет вы найдете на нашем Интернет-сайте www.rich-dad.com.

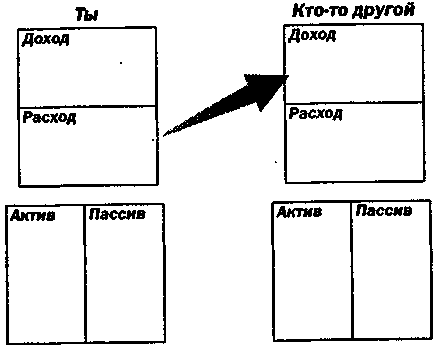

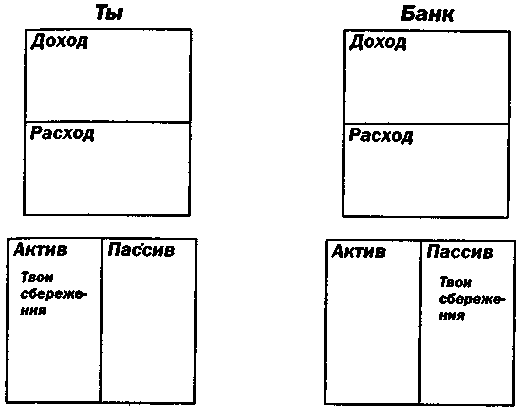

Кого вы делаете богатым?

Урок грамоты № 2. Нужны минимум два финансовых отчета, чтобы увидеть полную картину.

Богатый папа говорил: "Искушенные инвесторы должны видеть минимум два финансовых отчета одновременно, если они хотят получить истинную картину".

Во время одного из уроков мой богатый папа нарисовал следующую диаграмму:

"Всегда помни, что твой расход — это чей-то доход. Люди, которые не управляют своим финансовым потоком, делают богатыми людей, которые управляют своим финансовым потоком".

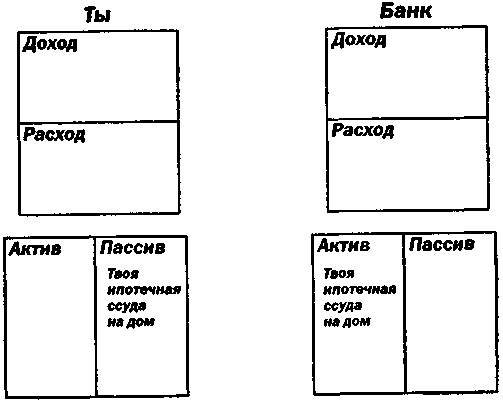

Что делает инвестор

Затем он нарисовал эту диаграмму, сказав:

— Сейчас я покажу тебе, что делает инвестор, на примере владельца дома и банкира.

Я какое-то время сидел и смотрел на диаграмму, а затем сказал:

— Ипотечная ссуда на дом появляется в обоих финансовых отчетах. Разница в том, что она появляется в разных колонках: в колонке активов и в колонке пассивов.

Богатый папа кивнул:

— Теперь ты видишь истинный финансовый отчет.

— Так вот почему вы говорите, что требуются минимум два финансовых отчета, чтобы увидеть полную картину, — заметил я. — Каждый из твоих расходов является чьим-то доходом, а каждый из твоих пассивов является чьим-то активом.

Богатый папа кивнул и сказал:

— И поэтому люди, которые окончили учебные заведения, но так и не научились думать на языке финансовых отчетов, часто становятся добычей тех, кто научился. Вот почему каждый раз, когда человек пользуется кредитной карточкой, он в действительности увеличивает свою колонку пассивов и одновременно увеличивает колонку активов банка.

— А когда банкир говорит тебе: "Твой дом — актив", он не лжет тебе. Он просто не говорит, чей именно это актив. Твоя ссуда на дом — это актив банка и твой пассив, — сказал я, начиная более ясно понимать важность финансовых отчетов и то, почему для того, чтобы увидеть картину целиком, нужно не менее двух финансовых отчетов.

Богатый папа снова кивнул и сказал:

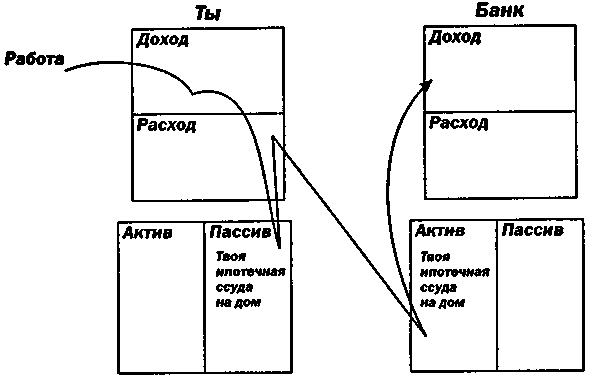

— Теперь давай добавим к этой картинке денежный поток, и тогда мы увидим, как актив — в данном примере ссуда — работает на самом деле.

— В этом примере ипотечная ссуда на дом забирает деньги из твоего кармана и кладет их в карман банкира. Вот почему эта ссуда является пассивом для тебя и активом для банка. Здесь я хочу подчеркнуть то, что это один и тот же юридический документ.

— Таким образом, банк создал актив, который для тебя является пассивом, — добавил я. — Инвестор занимается тем, что приобретает актив, за который платит кто-то другой. Именно поэтому инвесторы владеют многоквартирными домами. Каждый месяц денежный поток течет в колонку доходов инвестора за счет ренты, точно так же как взносы по ссуде текут в колонку доходов банка.

Богатый папа опять кивнул и усмехнулся.

— Ты начинаешь понимать. Одна сторона уравнения явно нравится тебе больше, чем другая. Но это улица с двухсторонним движением, — сказал он, нарисовав следующую диаграмму.

— О! — заметил я. — Мои сбережения — это мой актив и пассив банка. И опять нужны минимум два финансовых отчета, чтобы увидеть полную картину.

— Да, — подтвердил богатый папа. — А что еще ты заметил в этих диаграммах?

Какое-то время я смотрел на ту из них, которая представляла пример со ссудой на дом и пример со сбережениями.

— Не знаю, — медленно сказал я. — Я вижу только то, что вы здесь нарисовали.

Богатый папа улыбнулся и сказал:

— Вот почему тебе следует учиться читать финансовые отчеты. Так же как человек больше узнает, читая или слушая что-то во второй и третий раз, ты больше и больше узнаешь, обучаясь финансовой грамоте. В твою голову тогда приходит все больше того, чего порой не замечают твои глаза.

— Так что же я пропустил? Чего не заметил? — спросил я.

— Из моих диаграмм не видно того, что правительство, используя налоги, стимулирует тебя приобретать пассивы. Именно поэтому оно дает тебе налоговые послабления для покупки дома.

— Я забыл об этом, — сказал я.

— А твои сбережения оно облагает налогом, — сказал богатый папа.

— Правительство дает мне налоговые послабления за приобретение пассива и облагает меня налогом за приобретение актива? — спросил я.

Богатый папа кивнул и сказал:

— А теперь подумай о том, как это сказывается на образе мыслей человека и его финансовом будущем. Средний человек начинает стремиться залезать в долги и не стремится приобретать активы.

— Так людям дают налоговые послабления за то, что они теряют деньги? — спросил я с изумлением. — Зачем они это делают?

Богатый папа тихонько засмеялся:

— Как я уже говорил, профессиональный инвестор видит не только рост или падение цены на инвестицию. Он умеет читать цифры и видеть за ними истинное положение вещей. Таким образом искушенный инвестор начинает видеть вещи, которых не видит средний. Искушенный инвестор должен видеть последствия правительственного регулирования, налогового законодательства, корпоративного права, законодательства в области бизнеса и бухгалтерского учета. Одна из причин, почему трудно найти достоверную информацию по инвестированию, заключается в том, что для получения полной картины требуются финансовая грамотность, бухгалтер и юрист. Другими словами, требуются два профессионала в разных областях, чтобы увидеть истинную картину. Хорошая новость заключается в том, что, если ты не поленишься и уделишь время, чтобы обучиться тонкостям того, что происходит за кулисами, то найдешь для себя возможности инвестирования и огромное богатство — богатство, которое находят очень немногие. Ты поймешь, почему богатые становятся еще богаче, а бедные и люди среднего класса вынуждены работать все больше, платить все больше налогов и все глубже залезать в долги. Тогда ты сможешь решить, с какой стороны квадранта ты хотел бы действовать. Это не трудно, но требует некоторого времени, которое не хотят инвестировать те, кто хочет просто получить ЦУ по инвестированию.

Мне не понадобилось долго размышлять о том, с какой стороны квадранта я хочу действовать. Я знал, что хочу инвестировать изнутри, а не извне. Я хотел узнать правду независимо от того, стану я от этого богатым или нет. Я хотел знать, как и почему богатые становятся еще богаче.

Необходимость финансового образования

В начале 80-х годов я начал обучать взрослых людей предпринимательству и инвестированию. И сразу же возникла проблема, которая заключалась в том, что большинство людей, которые хотели начать бизнес или инвестировать более уверенно, не обладали основами финансовой грамотности. Я считаю, что именно поэтому девять из десяти новых предприятий терпят неудачу в течение первых пяти лет; большинство инвесторов считают, что инвестировать рискованно, и либо не делают больших денег, либо не в состоянии их удержать.

Когда я советовал людям пойти на занятия по бухучету, финансам и инвестированию перед тем, как начать свой бизнес или начать инвестировать, многие не хотели вновь садиться за парту. И тогда я начал искать способ дать людям базовые знания в этих областях просто и в форме развлечения. В 1996 году я придумал "Денежный поток — Инвестирование 101" — игру, которая учит основам финансовой грамотности, бухгалтерского учета и инвестирования.

Учить или дать научиться?

"Денежный поток" — это игра, потому что инвестирование и финансовый анализ являются предметами, которые нельзя освоить, читая книги. Мой бедный папа-преподаватель часто говорил: "Учитель должен знать разницу между тем, чему можно научить, и тем, чему надо научиться. Можно заставить ребенка запомнить слово «велосипед», но нельзя заставить ребенка ездить на велосипеде. Ребенок должен научиться ездить на велосипеде на практике".

За последние три года я видел, как тысячи людей научились быть инвесторами, играя в "Денежный поток — Инвестирование 101" и «202». Они учились на практике тому, что никогда не смогли бы освоить по книге или слушая лекции, так же как я не могу научить вас ездить на велосипеде. Эти игры за несколько часов помогают научиться тому, на что мне потребовалось 30 лет. Эта книга называется "Руководство богатого папы по инвестированию", поскольку он руководил мной, и это было все, что он мог сделать. Инвестирование и бухгалтерия — предметы, которым нельзя научить. Я должен был захотеть научиться. Это же верно и в отношении вас.

Совершенствовать мастерство

Чем больше вы читаете финансовых, годовых отчетов и проспектов, тем больше развивается ваш финансовый интеллект и финансовое видение. Со временем вы начинаете видеть вещи, которых никогда не видит средний инвестор.

Все мы знаем, что повторение — мать учения. Именно за счет повторения мы учимся и закрепляем выученное. Недавно я слушал аудиозапись интервью Питера Линча. До этого я уже раз десять слушал эту пленку. Но, слушая ее, я каждый раз слышу что-то новое. Более 30 лет богатый папа заставлял меня просматривать финансовые отчеты. И сегодня я автоматически думаю на этом языке.

Когда мы учимся ездить на велосипеде, то обучаем езде на велосипеде наше подсознание. Научив его, нам уже не надо думать или помнить, как ездить на велосипеде, когда мы на него садимся. Когда мы учимся водить машину, мы тоже обучаем наше подсознание. Вот почему, когда наше подсознание обучено вождению, мы можем вести машину и одновременно разговаривать, есть гамбургер, думать о проблемах на работе или слушать радио и петь. Вождение при этом (я надеюсь) осуществляется автоматически. Так же обстоит дело и с чтением финансовых отчетов.

Больше всего времени при поиске хорошей инвестиции занимает анализ цифр. Учиться читать финансовые отчеты — утомительный процесс, особенно когда вы только начинаете учиться. Но не стоит расстраиваться: при постоянной практике делать это будет все легче и быстрее. Кроме того, вы сможете также рассматривать большое количество возможностей для инвестирования почти автоматически, не задумываясь, — как будто едете на велосипеде или ведете машину.

Тест на ментальную установку

Люди учатся делать многие вещи на подсознательном уровне. Если у вас серьезные намерения стать более преуспевающим инвестором — инвестором, который делает больше денег при все меньшем и меньшем риске, — то я рекомендую натренировать ваш мозг анализировать финансовые отчеты. Анализ финансовых отчетов — это основа для лучших фундаментальных инвесторов, таких как Уоррен Баффет.

Способ, которым этого можно достичь, называется "поток сделок". Перед каждым профессиональным инвестором проходит непрерывный поток потенциальных инвестиций в бизнес и в недвижимость, требующих вложения капитала. Богатый папа заставлял Майка и меня читать, изучать и анализировать эти инвестиции независимо от того, интересовали они нас или нет. Хотя поначалу это шло очень медленно и мучительно, с годами процесс пошел быстрее, легче, стал более интересным и увлекательным. Так мы учились при помощи повторения, и это повторение окупилось сторицей, позволив мне рано оставить работу, чувствовать себя финансово защищенным и продолжать делать еще больше денег.

Итак, вот вопрос на ментальную установку:

Вы хотите научиться составлять личный финансовый отчет, постоянно обновлять его и читать финансовые отчеты различных инвестиций в бизнес и недвижимость?

Да___Нет___

Вы можете заметить, что этот вопрос очень похож на вопрос в конце 15 главы. Он повторяется для того, чтобы подчеркнуть важность финансовой грамотности. Этот вопрос очень важен, потому что основная цена того, чтобы стать богатым инвестором и делать инвестиции для богатых, — это цена времени, выделяемого вами на постоянное совершенствование вашей финансовой грамотности. Если ваш ответ на этот вопрос «нет», то большинство инвестиций, которые делают богатые, являются для вас слишком рискованными. Если вы финансово грамотны, то будете лучше подготовлены к тому, чтобы найти лучшие в мире инвестиции.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 1 Деньги сами по себе богатства не приносят Что нужно для того, чтобы подняться до уровня финансовой грамотности

Глава 1 Деньги сами по себе богатства не приносят Что нужно для того, чтобы подняться до уровня финансовой грамотности Заголовок гласил: «Бывшая жена Эдди Мёрфи – банкрот!» Далее в статье, опубликованной в 2010 году, говорилось, что Николь Мёрфи развелась с Эдди Мёрфи в 2006

Глава 3 Урок инвестора № 1: ВЫБОР

Глава 3 Урок инвестора № 1: ВЫБОР Так начались уроки богатого папы по инвестированию. "Когда дело касается денег и инвестирования, у людей могут быть три фундаментальные причины для инвестирования. Вот они:1) обрести защищенность;2) обрести комфорт;3) стать

Глава 4 Урок инвестора № 2: КАКИМ ВЫ ВИДИТЕ МИР?

Глава 4 Урок инвестора № 2: КАКИМ ВЫ ВИДИТЕ МИР? Одно из самых разительных отличий между моим богатым и бедным папами состояло в том, как они видели мир. Мой бедный папа всегда видел мир, в котором не хватает денег. Эта точка зрения находила отражение в его фразах типа:

Глава 5 Урок инвестора № 3: ПОЧЕМУ ИНВЕСТИРОВАНИЕ КАЖЕТСЯ СЛОЖНЫМ

Глава 5 Урок инвестора № 3: ПОЧЕМУ ИНВЕСТИРОВАНИЕ КАЖЕТСЯ СЛОЖНЫМ Как-то раз я сидел в кабинете богатого папы, пока он разговаривал по телефону. Он произносил фразы вроде: "Так сегодня ты играешь на повышение?", или "Если прайм[8] упадет, что будешь делать со спредом?[9]", или

Глава 6 Урок инвестора № 4: ИНВЕСТИРОВАНИЕ — ЭТО ПЛАН, А НЕ ОБЪЕКТ ИЛИ ПРОЦЕДУРА

Глава 6 Урок инвестора № 4: ИНВЕСТИРОВАНИЕ — ЭТО ПЛАН, А НЕ ОБЪЕКТ ИЛИ ПРОЦЕДУРА Мне часто задают вопросы типа: "У меня есть 10 тысяч долларов, чтобы инвестировать. Во что вы мне посоветуете их вложить?"Мой стандартный ответ на них: "А у вас есть план?" Пару месяцев назад я

Глава 7 Урок инвестора № 5: ВЫ ПЛАНИРУЕТЕ СТАТЬ БОГАТЫМ ИЛИ БЕДНЫМ?

Глава 7 Урок инвестора № 5: ВЫ ПЛАНИРУЕТЕ СТАТЬ БОГАТЫМ ИЛИ БЕДНЫМ? — Большинство людей планируют стать бедными, — сказал богатый папа.— Что? — изумленно переспросил я. — Почему вы так говорите? Как вы можете так говорить?— Я просто прислушиваюсь к тому, что говорят

Глава 9 Урок инвестора № 7: КАК НАЙТИ ПЛАН, КОТОРЫЙ ДЕЙСТВИТЕЛЬНО ВАМ ПОДХОДИТ?

Глава 9 Урок инвестора № 7: КАК НАЙТИ ПЛАН, КОТОРЫЙ ДЕЙСТВИТЕЛЬНО ВАМ ПОДХОДИТ? "Как найти план, который мне подойдет?" — вот вопрос, который мне задают очень часто.Обычно я отвечаю, что это процесс, состоящий из нескольких этапов:1. Не спешите. Спокойно подумайте о своей

Глава 10 Урок инвестора № 8: КЕМ ВЫ ХОТИТЕ СТАТЬ, КОГДА ВЫРАСТЕТЕ?

Глава 10 Урок инвестора № 8: КЕМ ВЫ ХОТИТЕ СТАТЬ, КОГДА ВЫРАСТЕТЕ? В первом уроке инвестора, который касался важности выбора, приводились три базовые финансовые системы ценностей:1. Обрести защищенность.2. Обрести комфорт.3. Стать богатым.Это очень важный личный выбор, и к

Глава 12 Урок инвестора № 10; ПОЧЕМУ ИНВЕСТИРОВАТЬ НЕ РИСКОВАННО

Глава 12 Урок инвестора № 10; ПОЧЕМУ ИНВЕСТИРОВАТЬ НЕ РИСКОВАННО Люди говорят: "Инвестировать рискованно", по следующим трем причинам:1. Они не прошли обучения инвестированию. Если вы читали "Квадрант денежного потока" — продолжение книги "Богатый папа, бедный папа", — то

Глава 13 Урок инвестора № 11: С КАКОЙ СТОРОНЫ СТОЛА ВЫ ХОТИТЕ СИДЕТЬ?

Глава 13 Урок инвестора № 11: С КАКОЙ СТОРОНЫ СТОЛА ВЫ ХОТИТЕ СИДЕТЬ? Почему инвестировать не рискованноМой бедный папа всегда говорил: "Много работай и откладывай деньги".Мой богатый папа говорил: "Много работать и откладывать деньги важно, если ты хочешь добиться

Глава 14 Урок инвестора № 12: ОСНОВНЫЕ ПРАВИЛА ИНВЕСТИРОВАНИЯ

Глава 14 Урок инвестора № 12: ОСНОВНЫЕ ПРАВИЛА ИНВЕСТИРОВАНИЯ Помню, как-то я был в отчаянии от того, как складывалась моя жизнь в финансовом плане. У меня оставалось примерно три месяца до того, как я должен был оставить военную службу и окунуться в гражданский мир. Я

Глава 15 Урок инвестора № 13: СНИЖЕНИЕ РИСКА ЗА СЧЕТ ФИНАНСОВОЙ ГРАМОТНОСТИ

Глава 15 Урок инвестора № 13: СНИЖЕНИЕ РИСКА ЗА СЧЕТ ФИНАНСОВОЙ ГРАМОТНОСТИ Была ранняя весна 1974 года. До моего увольнения из вооруженных сил оставалась всего пара месяцев. Я все еще не знал, что буду делать после того, как выеду за ворота базы в последний раз. У президента

Глава 17 Урок инвестора № 15: ВОЛШЕБНАЯ СИЛА ОШИБОК

Глава 17 Урок инвестора № 15: ВОЛШЕБНАЯ СИЛА ОШИБОК Мой настоящий папа вышел из академической среды, где считается, что ошибки — это плохо и их следует избегать. В мире образования бытует мнение, что чем больше ошибок совершает человек, тем ниже его интеллектуальный

Глава 18 Урок инвестора № 16: СКОЛЬКО СТОИТ СТАТЬ БОГАТЫМ?

Глава 18 Урок инвестора № 16: СКОЛЬКО СТОИТ СТАТЬ БОГАТЫМ? Богатый папа говорил мне, что существует много способов стать богатым, но у каждого из них своя цена:1. Можно стать богатым, вступив в брак с кем-то из-за его денег. И все мы знаем, какова эта цена. Богатый папа морщился