Глава 24. ИСКУШЕННЫЙ ИНВЕСТОР

Глава 24. ИСКУШЕННЫЙ ИНВЕСТОР

Искушенный инвестор знает столько же, сколько и квалифицированный, но дополнительно к этому он изучил преимущества, предоставляемые законодательством, и знаком со следующими областями права:

1. Налоговое законодательство.

2. Корпоративное законодательство.

3. Законодательство о ценных бумагах.

Не будучи юристом, искушенный инвестор может основывать свою инвестиционную стратегию как на инвестиционном инструменте и его потенциальной доходности, так и на знании законов. Часто он достигает высоких доходов при очень низком риске за счет использования различных правовых дисциплин.

Знание ФСД

Разбираясь в основах законодательства, искушенный инвестор может использовать в своих интересах форму организации бизнеса, сроки отчетности, характер дохода (сокращенно ФСД).

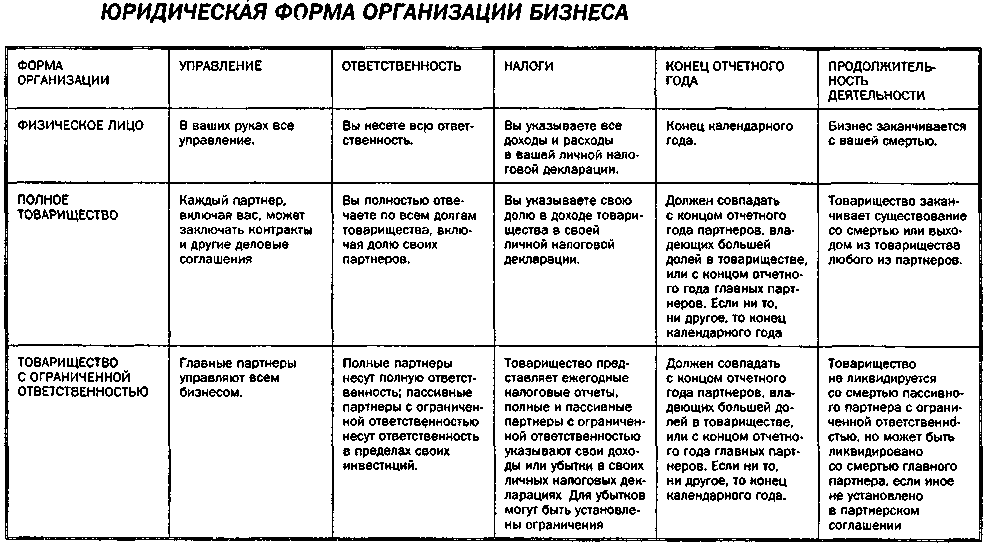

Богатый папа так описывал ФСД: "Первое Ф означает управление формой организации, т. е. возможность выбирать юридическую форму организации предприятия".

Если вы наемный служащий, это обычно не в вашей власти. Человек из квадранта С обычно может выбирать из следующих правовых форм: физическое лицо, товарищество (самая худшая форма, поскольку вы имеете право только на свою долю дохода, при этом отвечая за возможности риска всего товарищества), S-корпорация, КОО (компания с ограниченной ответственностью), ТОО (товарищество с ограниченной ответственностью), С-корпорация.

Сегодня ситуация в Соединенных Штатах такова, что если вы адвокат, врач, архитектор, дантист и т. п. и выбираете для себя в качестве юридической формы организации С-корпорацию, ваш налог составит минимум 35 % против 15 % для таких, как я, поскольку мой бизнес — нелицензируемые профессиональные услуги.

Эта налоговая разница в 20 % выливается в немалые деньги, особенно по прошествии многих лет. Это означает, что непрофессионал в начале каждого года получает на старте 20-процентное финансовое преимущество по сравнению с профессионалом в случае С-корпорации.

Богатый папа говорил мне: "А теперь подумай о людях в квадранте Р, которые не могут выбирать для себя форму организации. Независимо от того, как усердно они трудятся и как много зарабатывают, правительство всегда получает деньги первым через систему удержания подоходного налога. И чем больше ты трудишься, чтобы заработать больше денег, тем больше забирает себе государство. Это происходит потому, что люди в квадранте Р практически не имеют контроля над формой организации, расходами и налогами. Повторяю, они не могут получить свои деньги первыми в силу Акта о текущих выплатах налогов от 1943 года, с которого началась практика удержания подоходного налога с работающих. После принятия этого акта правительство всегда получает деньги в первую очередь".

Примечание Шэрон

В Америке товарищества, S-корпорации, ТОО и КОО часто называют «сквозными» формами, потому что подоходный налог проходит сквозь налоговые декларации предприятия и появляется в налоговой декларации собственника. Посоветуйтесь с налоговым консультантом, чтобы решить, какая форма организации больше всего подходит для вас.

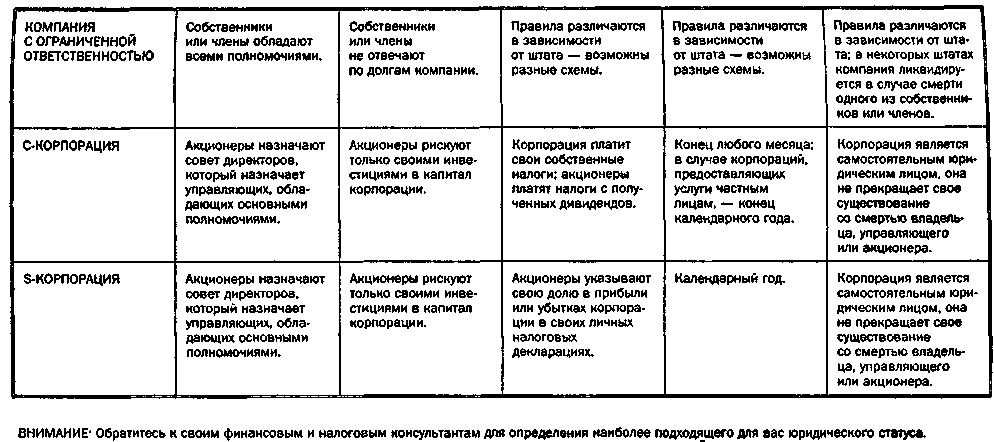

С-корпорации

— И вы всегда стараетесь действовать через С-корпорацию, не так ли? — спрашивал я богатого папу.

— В основном да, — отвечал он. — Помни: сначала — план, потом — средство, в данном случае — форма организации. Главное заключается в том, что действующие из квадранта Б имеют больший контроль в вопросе выбора лучшей формы организации для воплощения своего плана. Повторяю: эти тонкие моменты необходимо обсуждать с твоими налоговым юристом и налоговым бухгалтером.

— Но почему С-корпорация? — спросил я. — Что в ней такого особенного, что так важно для вас?

— Есть одна очень важная особенность, — сказал он, затем какое-то время молчал, прежде чем дать объяснение. — Физическое лицо, товарищество и S-корпорация — все они являются частью тебя. Они, как бы попроще выразиться, твое продолжение.

— А что же тогда такое С-корпорация? — поинтересовался я.

— С-корпорация — это еще один ты. Это не продолжение тебя. С-корпорация обладает свойством быть твоим клоном. Если ты всерьез собрался заниматься бизнесом, тебе не следует делать это как частное лицо, поскольку в наше время бесконечных исков это слишком рискованно. Если хочешь занимаешься бизнесом, лучше пусть реально им занимается твоя копия. Тебе не следует заниматься бизнесом или владеть чем-либо как частное лицо, — продолжал наставлять меня богатый папа. — Если ты хочешь быть богатым частным лицом, то должен быть как можно более бедным на бумаге. Бедные и люди среднего класса, наоборот, хотят владеть всем от своего имени. "Гордость собственника", — говорят они. Я же называю все, на чем написано твое имя, "мишенью для хищников и юристов".

Основная мысль, которую богатый папа пытался довести до меня, состояла в следующем: "Богатые не хотят владеть ничем, но хотят всем управлять. И они управляют посредством корпораций и товариществ с ограниченной ответственностью". Вот почему для богатых так важно управлять Ф в ФСД.

В течение последних двух лет я мог наблюдать наглядный пример того, как правильный выбор юридической формы организации мог бы уберечь от финансового краха весьма преуспевающую семью.

Эта семья владела местным хозяйственным магазином в форме семейного товарищества. Они жили в этом городке испокон веков и знали всех, а разбогатев, принимали активное участие в общественных и благотворительных организациях. Но однажды ночью их несовершеннолетняя дочь села за руль в нетрезвом состоянии, произошла авария, в результате которой погиб человек, ехавший в другой машине. В одно мгновение жизнь семьи стала совсем другой. Их 17-летнюю дочь посадили в тюрьму для взрослых на семь лет, а семья потеряла все, чем они владели, включая бизнес. Я привел этот пример не для того, чтобы читать нравоучения или увещевать родителей. Я просто хочу показать, что правильное финансовое планирование как для семьи, так и для бизнеса могло бы — за счет использования страхования, опеки, товариществ с ограниченной ответственностью или корпораций — спасти семью от потери средств к существованию.

Как насчет двойного налогообложения?

Меня часто спрашивают: "Почему вы рекомендуете С-корпорации вместо S-корпораций или КОО? Почему вы хотите подвергаться двойному налогообложению?"

Двойное налогообложение возникает в том случае, когда платится налог с дохода корпорации, а потом объявляются дивиденды акционерам, и они платят налог с этих дивидендов. Это имеет место и в том случае, когда происходит неправильно структурированная продажа корпорации и объявляется выплата ликвидного дивиденда. Для корпорации такой дивиденд не считается расходом, уменьшающим облагаемый доход, а для акционера он является облагаемым доходом. Таким образом, этот доход облагается налогом как на корпоративном, так и на индивидуальном уровне.

Владельцы бизнеса часто увеличивают собственную зарплату, чтобы уменьшить или полностью обнулить прибыль корпорации, таким образом исключив возможность двойного налогообложения этой прибыли. Или наоборот, по мере роста компании удержанная прибыль используется для расширения бизнеса и поддержания его роста. (В Соединенных Штатах С-корпорация обязана обосновать накопление прибыли, иначе она будет уплачивать налог на накопленную прибыль.) Двойного налогообложения не возникает, если не объявляются дивиденды.

Лично мне нравятся С-корпорации, потому что они обеспечивают максимальную гибкость. Я всегда смотрю на перспективу. Начиная бизнес, я рассчитываю на то, что он станет большим. А большой бизнес сегодня — это в основном С-корпорации (или их эквиваленты в других странах). Я «выращиваю» бизнес, потому что хочу потом продать его или вывести на фондовый рынок, а не получать дивиденды.

Иногда я выбираю другие формы организации бизнеса. Например, недавно я создал КОО с партнерами, чтобы купить" здание.

Вам следует обращаться за советом к вашим финансовым и налоговым консультантам, чтобы определить структуру, являющуюся в вашей ситуации наилучшей.

Сроки уплаты налогов

Богатый папа расшифровывал С как сроки уплаты налогов. "Сроки важны потому, что все мы в конечном счете должны платить налоги. Налоги — это плата за право жить в цивилизованном обществе. Богатые стремятся управлять размерами своих налогов, а также тем, когда они должны их платить".

Знание законов позволяет управлять сроками уплаты налогов. Например, статья 1031 Налогового кодекса США позволяет вам "реинвестировать с отсрочкой налога" доход от ваших инвестиций в недвижимость, если вы купите еще недвижимость на сумму, превышающую этот доход. Это позволяет вам отложить уплату налога до момента, когда вторая собственность будет продана (или же вы можете "реинвестировать с отсрочкой налога" непрерывно — хоть вечно!).

Статус С-корпорации предоставляет также еще одну возможность управлять сроками. Такая корпорация может избрать для себя произвольный конец отчетного года для целей налогообложения и бухгалтерского учета, например, 30 июня, а не обязательно 31 декабря, как для большинства физических лиц, товариществ, S-корпораций и КОО. Это дает простор для стратегического налогового планирования с учетом сроков расчетов с другими корпорациями и физическими лицами.

Примечание Шэрон

Хотя Роберт рассматривает форму организации и сроки уплаты налогов как простые средства налогового планирования, важно понимать, что все решения, относящиеся к выбору формы организации и сроков получения доходов, должны иметь законные деловые цели и детально обсуждаться с вашими юридическими и налоговыми консультантами. Хотя Роберт лично пользуется этими возможностями налогового планирования, он делает это под строгим наблюдением и по плану своих юридических и налоговых консультантов.

В таблице на следующей странице приводятся различные формы организации бизнеса и их характеристики, которые вы должны учитывать при выборе формы организации, подходящей для ваших конкретных нужд. Абсолютно необходимо детально изучить вашу личную ситуацию с финансами и налогами с вашими юридическими и налоговыми консультантами при выборе правильной юридической формы организации для вашего бизнеса.

Характер дохода

Что касается третьей составляющей ФСД, то богатый папа говорил:

— Инвестор управляет. Все остальные играют. Богатые богаты потому, что имеют больше возможностей управлять своими деньгами, чем бедные и люди среднего класса. Как только ты поймешь, что игра в деньги — это игра в управление, то сможешь сосредоточиться на самом важном, а именно: не делать больше денег, а приобретать больше возможностей для финансового управления.

Взяв в руки свою желтую записную книжку, богатый папа написал:

1. Заработанный доход.

2. Пассивный доход.

3. Портфельный доход.

— Это три разных типа дохода, — богатый папа подчеркивал важность понимания разницы между ними (Д в ФСД расшифровывается как "характер дохода").

— А разница между ними большая? — поинтересовался я.

— Очень даже большая, — ответил он. — Особенно в сочетании с Ф (формой организации) и С (сроками уплаты налогов) из ФСД. Управление характеристиками дохода — самый важный рычаг финансового управления. Но сначала надо научиться управлять Ф и С.

Мне понадобилось немало времени, чтобы в полной мере понять и оценить важность управления характеристиками этих трех разных типов дохода.

— Это важно потому, что характер дохода — это как раз то, что отличает богатых от рабочего класса, — продолжал свой анализ богатый папа. — Бедные и люди среднего класса сосредоточивают внимание на заработанном доходе, также называемом заработной платой. Богатые же — на пассивном и портфельном доходе. В этом и состоит основное различие между богатыми и рабочим классом, что и объясняет то, что управление Д (характером дохода) является основным рычагом управления, особенно если ты планируешь стать богатым.

— В Америке и других развитых странах даже первый доллар заработанного дохода облагается налогом по более высокой ставке, чем пассивный и портфельный доход. Это необходимо для того, чтобы обеспечить различные формы "социального страхования", — продолжал объяснять богатый папа. — Социальное страхование означает выплаты, которые правительство осуществляет различным людям. (В Соединенных Штатах они включают социальную защиту, бесплатную медицинскую помощь и пособия по безработице, и это лишь малая часть перечня.) После вычета этих социальных налогов оставшаяся сумма облагается еще и подоходным налогом. А пассивный и портфельный доходы социальными налогами не облагаются.

— Так, значит, каждый день, когда я встаю рано утром и настраиваю себя на усердный труд, чтобы заработать деньги, я настраиваю себя на получение заработанного дохода, а это означает, что я буду платить больше налогов, — резюмировал я. — Теперь понятно, почему вы всегда хотели, чтобы я перенастроился на выбор того типа дохода, который хотел бы получать.

Я понял, что богатый папа вернулся к первому уроку из книги "Богатый папа, бедный папа": "Богатые не работают в поте лица за деньги. Они заставляют деньги в поте лица работать на них". Все вдруг встало на свои места. Мне просто надо научиться конвертировать заработанный доход в пассивный и портфельный, чтобы мои деньги могли начать работать на меня.

Рычаги управления искушенного инвестора:

1. Управление собой.

2. Управление отношениями доходы—расходы и активы—пассивы.

4. Управление налогами.

5. Управление тем, когда покупать и когда продавать.

6. Управление брокерскими операциями.

7. Управление ФСД (юридической формой организации, сроками уплаты налогов, характером дохода).

"Три О" искушенного инвестора:

1. Образование.

2. Опыт.

3. Остаточные (избыточные) деньги.

Примечание Шэрон

Согласно критериям КЦББ, "искушенный инвестор" — это неаккредитованный инвестор, который сам по себе или вместе со своим покупающим представителем имеет достаточно знаний и опыта в финансовых и вопросах бизнеса, чтобы оценивать достоинства и недостатки предполагаемых инвестиций. КЦББ предполагает, что аккредитованные инвесторы (определяемые как состоятельные, то есть которые могут позволить себе нанять консультантов) способны позаботиться о своих интересах. Мы же считаем, что многие аккредитованные и квалифицированные инвесторы не являются искушенными. Многие состоятельные люди не владеют азами инвестирования и права и рассчитывают на консультантов по инвестированию, которые, как они надеются, являются искушенными инвесторами и в состоянии осуществлять инвестирование за них. Наш искушенный инвестор понимает степень воздействия закона и предоставляемые им преимущества, и формирует свой инвестиционный портфель с учетом максимальных преимуществ, получаемых от выбора формы организации бизнеса, сроков уплаты налогов и характера доходов. Искушенный инвестор делает это с учетом рекомендаций своего юридического и налогового совета. Многие искушенные инвесторы довольствуются вложениями в другие экономические единицы в качестве внешних инвесторов. При этом они не управляют своими инвестициями, что отличает их от инвесторов изнутри. Они могут инвестировать в команды менеджеров, не владея при этом контрольным пакетом компании. Или же инвестировать в качестве партнеров в синдикаты недвижимости, или в качестве акционеров в крупные корпорации. Они анализируют и инвестируют аккуратно, но не имеют контроля над управлением соответствующими активами и поэтому имеют доступ лишь к открытой информации об операциях компании. Такое отсутствие контроля над управлением является определяющим различием между искушенным инвестором и инвестором изнутри.

И тем не менее искушенный инвестор использует преимущества, предоставляемые ФСД-анализом при формировании своего финансового портфеля. В четвертой фазе мы рассматриваем, как искушенный инвестор использует эти принципы для получения максимальных преимуществ, предоставляемых законодательством.

Что такое хорошо и что такое плохо

Помимо трех характеристик дохода, которые мы уже обсуждали, искушенного и среднего инвесторов отличают и три других общих принципа. Искушенный инвестор знает разницу между:

хорошим и плохим долгом;

хорошими и плохими расходами;

хорошими и плохими убытками.

Общее правило заключается в том, что хороший долг, хорошие расходы и хорошие убытки создают дополнительный денежный поток в ваш карман. Например, долг, взятый с целью приобретения арендной недвижимости, которая приносит положительный денежный поток ежемесячно, является хорошим. Аналогично, плата за юридические и налоговые консультации является хорошим расходом, если это сэкономит для вас тысячи долларов за счет сокращения налогов в результате налогового планирования. Пример хороших убытков — убытки в результате переоценки недвижимости. Их также называют фантомными убытками, потому что они существуют только на бумаге и не требуют реальной выплаты денег. Конечный результат — экономия за счет снижения налога на доход, уменьшившийся в результате таких убытков.

Знание различий между хорошим и плохим долгом, расходами и убытками отличает искушенного инвестора от среднего. Слова «долг», "расходы", «убытки» у среднего инвестора обычно вызывают негативную реакцию. И не мудрено — их личный опыт с долгами, расходами и убытками заключается в «утекании», а не в притоке денег в их карманы.

Искушенный инвестор следует советам бухгалтеров, налоговых стратегов и финансовых консультантов в формировании наиболее подходящей финансовой организации для своих инвестиций. Он ищет и инвестирует в такие сделки, которые обладают ФСД-свойствами, способствующими реализации его финансового плана — карты, по которой он движется к богатству.

Как распознать искушенного инвестора?

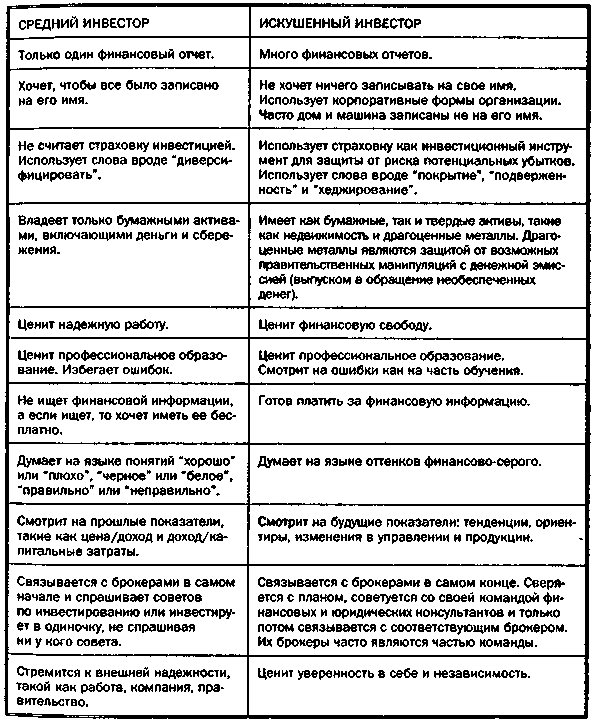

Я вспоминаю одну историю, которую как-то рассказал мне богатый папа. Это история про риск. Отрывки из нее приводятся и в других местах книги, но повторить ее здесь не лишне. Средний инвестор видит риск совершенно с другой стороны, чем искушенный. Вот этот-то взгляд на риск и отличает искушенного инвестора.

Почему надежность — вещь рискованная

Однажды я пришел к богатому папе и сказал:

— Мой отец считает, что то, что вы делаете, слишком рискованно. Он полагает, что одного финансового отчета достаточно, чтобы обеспечить надежность, а вы говорите, что управлять только одним финансовым отчетом рискованно. По-моему, ваши точки зрения в корне противоположны.

Богатый папа только усмехнулся в ответ.

— Так оно и есть, — наконец сказал он, продолжая посмеиваться. — Полностью противоположны.

Богатый папа на какое-то время замолчал, чтобы собраться с мыслями.

— Если хочешь стать по-настоящему богатым, — сказал он, — то, помимо всего прочего, ты должен изменить свою точку зрения на то, что ты считаешь рискованным, а что — надежным. То, что бедные и средний класс считают надежным, я считаю рискованным.

Какое-то время я думал над этим заявлением, давая возможность идее о том, что мой отец считал надежным, а мой богатый папа считал рискованным, уложиться у меня в голове.

— Я не вполне понимаю, — в конце концов произнес я. — Не могли бы вы привести пример?

— Конечно, — сказал богатый папа. — Просто прислушайся к нашим словам. Твой отец постоянно говорит: "Найди хорошую, надежную работу". Так?

Я кивнул:

— Да. Он считает, что так жить надежно.

— Но надежно ли это на самом деле? — задал вопрос богатый папа.

— Для него, думаю, да, — ответил я. — А вы смотрите на это иначе?

Богатый папа кивнул головой, а потом спросил:

— Что происходит, когда крупная компания, акции которой обращаются на фондовом рынке, объявляет о большом сокращении рабочих мест?

— Не знаю, — ответил я. — Вы имеете в виду, когда компания увольняет много сотрудников?

— Да, — сказал богатый папа. — Что при этом часто случается с ценой ее акций?

— Не знаю, — ответил я. — Цена на акции падает? Богатый папа покачал головой. Потом тихо сказал:

— Нет. К сожалению, когда компания, акции которой зарегистрированы на фондовой бирже, объявляет о большом сокращении штата, цена на ее акции часто возрастает.

Я немного подумал над этим заявлением, а затем сказал:

— Так вот почему вы часто говорите, что существует большая разница между людьми на левой и правой сторонах квадранта денежного потока.

Богатый папа утвердительно кивнул головой.

— Большая разница. Что надежно с одной стороны, то рискованно с другой.

— И поэтому так мало людей становятся по-настоящему богатыми? — спросил я.

И опять богатый папа кивнул головой, повторив:

— Что кажется надежным с одной стороны, то кажется рискованным с другой. Если ты хочешь стать богатым и сохранить свое богатство для многих поколений, то должен уметь видеть обе стороны риска и надежности. Средний инвестор видит только одну сторону.

Что кажется надежным, на самом деле рискованно

Теперь, будучи взрослым, я вижу то, что видел мой богатый папа. Сегодня то, что я считаю надежным, большинство людей считают рискованным. Ниже приводятся некоторые из различий.

Итак, то, что кажется надежным одним инвесторам, другим представляется рискованным.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

Глава 21 Целеустремленный инвестор

Глава 21 Целеустремленный инвестор Вы действительно хотите быть богатым?Колесо вот-вот сделает полный круг. Мы уже познакомились с некоторыми правилами Игры, с некоторыми игроками и с некоторыми причинами, побуждающими их играть. Эти причины, как мы убедились, не всегда

Хороший инвестор – заботливый инвестор

Хороший инвестор – заботливый инвестор Я кивнул и улыбнулся.– Точно так же, как родители заботятся о своих детях, инвестор заботится о том, насколько хорошо обращаются с его деньгами. Большинство людей слепо доверяют свои сбережения совершенно незнакомым людям,

Глава 22. АККРЕДИТОВАННЫЙ ИНВЕСТОР

Глава 22. АККРЕДИТОВАННЫЙ ИНВЕСТОР Кто же такой аккредитованный инвестор?В большинстве развитых стран существуют законы для защиты среднего гражданина от плохих и рискованных инвестиций. Проблема в том, что эти же самые законы, вместе с тем, могут не позволять массам

Глава 26. ВЫСШИЙ ИНВЕСТОР

Глава 26. ВЫСШИЙ ИНВЕСТОР Высший инвестор — это такой человек, как Билл Гейтс или Уоррен Баффет. Такой инвестор создает гигантские компании, в которые стремятся инвестировать другие инвесторы. Высший инвестор — это человек, создающий актив, который становится настолько

Глава 37. КАК МЫСЛИТ ИСКУШЕННЫЙ ИНВЕСТОР?

Глава 37. КАК МЫСЛИТ ИСКУШЕННЫЙ ИНВЕСТОР? — Теперь, когда ты понимаешь треугольник Б—И, готов ли ты строить бизнес? — спросил меня богатый папа.— Да, вполне. Хотя это немножко страшновато, — ответил я. — Так много всего надо держать в голове.— В этом все дело, Роберт. Как

Глава 39. ВЫСШИЙ ИНВЕСТОР

Глава 39. ВЫСШИЙ ИНВЕСТОР Итак, остается вопрос, как человек вроде Билла Гейтса становится богатейшим бизнесменом мира в свои тридцать с небольшим лет? Или как Уоррен Баффет стал самым богатым инвестором в Америке? Оба вышли из семей среднего класса, так что им не принесли

Глава 1 Величайший инвестор в мире

Глава 1 Величайший инвестор в мире Журнал Forbes ежегодно публикует список самых богатых людей Соединенных Штатов Америки – элитный рейтинг Forbes 400. Каждый год этот список изменяется: одни люди покидают его, на смену им приходят другие. Иначе и быть не может: изменяются личные

Разумный инвестор

Разумный инвестор Самая характерная особенность инвестиционной философии Уоррена Баффета – это осознание того, что инвестор, владея акциями, владеет всем бизнесом компании, а не просто листами бумаги. Баффет считает крайне неразумной идею покупки акций без понимания

Глава 1. Величайший инвестор в мире

Глава 1. Величайший инвестор в мире 1. Loomis C. J. The Inside Story of Warren Buffett // Fortune, 1988, April 11, p. 30.2. Buffett W The Superinvestors of Graham-and-Doddsville // Hermes, Fall 1984.3. Годовой отчет Berkshire Hathaway. 1999. C.

ГЛАВА 3 ИНВЕСТОР-ТАНЦОР

ГЛАВА 3 ИНВЕСТОР-ТАНЦОР В начале 1960-х культовой стала книга «Как я заработал 2 миллиона долларов на фондовом рынке» (How I Made $2 Million in the Stock Market) Николаса Дарваса (Nicholas Darvas). Она была впервые опубликована в 1961 году. Затем крохотный томик переиздавался неоднократно, последний раз

Управленец и инвестор

Управленец и инвестор Случаются ситуации, когда кто-то только дает деньги, а кто-то занимается непосредственно бизнесом. В этой ситуации на руководителе бизнеса лежит очень большая ответственность. Понятно, что всегда своя рубашка ближе к телу. Но надо не забывать, что

Глава 1 Кто такой частный инвестор?

Глава 1 Кто такой частный инвестор? Я никогда ничего не покупаю, если не могу на одной бумаге описать мои объяснения и причины. Уоррен Баффет В широком смысле слова инвестором принято называть любого человека, который имеет сбережения в банке, вложил свои деньги в

Глава 5 Мыслите как предприниматель и инвестор

Глава 5 Мыслите как предприниматель и инвестор Образ мышления предпринимателя В сегодняшней стремительно меняющейся экономической обстановке предпринимательский образ мышления приобретает особое значение. Он поможет вам подготовиться к будущему, повысить