Классификации счетов по группам объектов бухгалтерского учета

Классификации счетов по группам объектов бухгалтерского учета

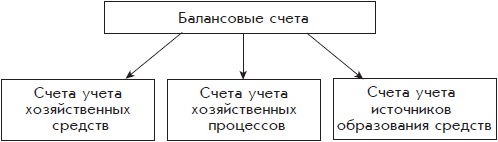

Еще одним концентрированным выражением классификации счетов по экономическому смыслу является их классификация в соответствии с объектами бухгалтерского учета.

Классификация объектов бухгалтерского учета по экономическому смыслу включает три большие группы:

1) хозяйственные средства, т. е. имущество организации;

2) хозяйственные процессы, т. е. процессы обмена и производства;

3) источники хозяйственных средств, т. е. собственные средства и обязательства организации.

Ниже приведена схема классификации бухгалтерских счетов, соответствующая классификации объектов бухгалтерского учета (рис. 1.9).

Представленная классификация касается только балансовых счетов, которые подразделяются на три группы.

Рис. 1.9. Классификация счетов бухгалтерского счета по группам объектов учета

Первая группа – счета учета хозяйственных средств. К ним относятся счета для учета имущества организации, к которым из упомянутых выше счетов можно отнести счета 01 «Основные средства», 02 «Амортизация основных средств», 04 «Нематериальные активы», 05 «Амортизация нематериальных активов», 10 «Материалы», 41 «Товары», 42 «Торговая наценка», 43 «Готовая продукция», 50 «Касса», 51 «Расчетные счета».

Кроме того, к первой группе отчасти относятся счета расчетов при условии, что на них учитываются долги организации со стороны внешнего мира. Такие долги похожи на деньги, которые принадлежат организации, но ею пока не получены. Другими словами, к первой группе относятся счета расчетов в ситуации, когда они являются активными счетами. Это могут быть, например, счета 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками» и 71 «Расчеты с подотчетными лицами».

Вторая группа – счета учета хозяйственных процессов, предназначенные для наблюдения за движением средств в хозяйственных процессах, к которым относятся снабжение, производство и реализация. Сами хозяйственные процессы в бухгалтерском учете отражаться не могут, а затраты средств на их осуществление являются объектами бухгалтерского учета.

Для учета хозяйственных процессов производства используются следующие счета из уже упомянутых: 20 «Основное производство», 21 «Полуфабрикаты собственного производства», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства». Эти счета отчасти отражают стоимость имущества организации, что является задачей счетов первой группы.

Реализация продукции, товаров и услуг, а также расчеты затрат, связанных с основной деятельностью организации, отражаются на счете 90 «Продажи». Реализация и расчеты затрат, которые непосредственно не связаны с основной деятельностью, отражаются на счете 91 «Прочие доходы и расходы».

Третья группа – счета учета источников образования средств. К ним относятся счета учета источников собственных средств, т. е. счета учета средств собственника организации. Это все счета раздела VIII. Капитал типового Плана счетов, которые являются пассивными и имеют номера с 80 до 86.

Кроме того, к третьей группе относятся счета источников привлеченных средств, т. е. счета для учета денег, полученных во временное пользование от внешнего мира. Сюда можно отнести любые счета раздела VI. Расчеты типового Плана счетов, когда они являются пассивными счетами. Это могут быть счета 60 «Расчеты с поставщиками и подрядчиками» и 62 «Расчеты с покупателями и заказчиками», которые упоминались в первой группе, и счет 70 «Расчеты с персоналом по оплате труда».

Приведенная здесь классификация бухгалтерских счетов по группам объектов бухгалтерского учета представляется не очень четкой. Более полезной для практической бухгалтерской работы может быть классификация бухгалтерских счетов с их разделением на активные, активно-пассивные и пассивные.

Так что классификация бухгалтерских счетов по группам объектов бухгалтерского учета приведена здесь скорее в справочных целях или как дань сложившейся отечественной традиции изучения бухгалтерского учета.

Более 800 000 книг и аудиокниг! 📚

Получи 2 месяца Литрес Подписки в подарок и наслаждайся неограниченным чтением

ПОЛУЧИТЬ ПОДАРОКДанный текст является ознакомительным фрагментом.

Читайте также

2.2. План счетов бухгалтерского учета

2.2. План счетов бухгалтерского учета Как уже отмечалось, основными элементами учетной политики являются:• рабочий план счетов бухгалтерского учета;• формы первичных учетных документов, разработанные организацией;• порядок проведения инвентаризации активов и

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА Для правильной организации бухгалтерского учета решающее значение имеет использование Плана счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и инструкций, устанавливающих единые подходы к отражению

1.5. РАБОЧИЙ ПЛАН СЧЕТОВ ОРГАНИЗАЦИИ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА

1.5. РАБОЧИЙ ПЛАН СЧЕТОВ ОРГАНИЗАЦИИ И ФОРМЫ БУХГАЛТЕРСКОГО УЧЕТА Методология бухгалтерского учета в Российской Федерации предполагает использование Плана счетов, обязательного для применения во всех организациях, в том числе на сельскохозяйственных

19. План счетов бухгалтерского учета

19. План счетов бухгалтерского учета План счетов бухгалтерского учета – это систематизированный перечень счетов, применяемых в практике ведения учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ.План

21. План счетов в международной практике бухгалтерского учета

21. План счетов в международной практике бухгалтерского учета Применение Плана счетов и кодирования хозяйственных операций в системах международного бухгалтерского учета в США, Великобритании и других странах более свободное, чем в российском учете.В организациях

4.3. Информация о состоянии счетов бухгалтерского учета

4.3. Информация о состоянии счетов бухгалтерского учета Программа «1С:Бухгалтерия 8.0» содержит большое количество разнообразных отчетов, которые позволяют получить всю необходимую информацию в различных разрезах. В «1С:Бухгалтерии 8.0» используются отчеты четырех типов:

Закрытие счетов бухгалтерского учета

Закрытие счетов бухгалтерского учета Закрытие счета 44.01Все остатки счета 44.01 по бухгалтерскому учету по статьям затрат с видом, отличным от вида «Транспортные расходы», закрываются на счет 90.07 «Расходы на продажу» по номенклатурным группам пропорционально

26. План счетов бухгалтерского учета

26. План счетов бухгалтерского учета План счетов бухгалтерского учета –?это систематизированный перечень счетов, применяемых в практике ведения учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ.План

28. План счетов в международной практике бухгалтерского учета

28. План счетов в международной практике бухгалтерского учета Применение Плана счетов и кодирования хозяйственных операций в системах международного бухгалтерского учета в США, Великобритании и других странах более свободное, чем в российском учете.В организациях

27. План счетов бухгалтерского учета

27. План счетов бухгалтерского учета С 1 января 2001 г. предприятия независимо от организационно—правовых форм переведены на новый план счетов бухгалтерского учета, который является единым для всех предприятий. Необходимость введения этого нового плана счетов

3.1. План счетов бухгалтерского учета.

3.1. План счетов бухгалтерского учета. В конфигурацию включен План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства Финансов Российской Федерации от 31 октября 2000 г. № 94н. Счета в компьютерный план счетов

Список счетов бухгалтерского учета

Список счетов бухгалтерского учета Чтобы перейти к работе с Планом счетов бухгалтерского учета, выполните команду главного меню Предприятие ? Планы счетов ? План счетов бухгалтерского учета. Можно поступить и иначе: для этого нужно выполнить команду главного меню

Добавление, просмотр и редактирование счетов бухгалтерского учета

Добавление, просмотр и редактирование счетов бухгалтерского учета Как мы уже отмечали ранее, программа поставляется с уже готовым Планом счетов. Он сформирован в Конфигураторе, следовательно – все счета и субсчета по умолчанию являются предопределенными. Но вы можете

14. План счетов бухгалтерского учета

14. План счетов бухгалтерского учета План счетов бухгалтерского учета – систематизированный перечень счетов, применяемых в практике ведения учета. В Российской Федерации разработан и используется единый План счетов, утвержденный Министерством финансов РФ.План счетов

15. Значение Плана счетов в регулировании бухгалтерского учета

15. Значение Плана счетов в регулировании бухгалтерского учета В системе нормативного регулирования План счетов занимает промежуточное место между нормативными документами второго и третьего уровней, но в практической деятельности бухгалтерских служб Плану счетов

1.3. План счетов бухгалтерского учета в учреждениях здравоохранения (2-й ур.)

1.3. План счетов бухгалтерского учета в учреждениях здравоохранения (2-й ур.) Способ применения плана счетов бухгалтерского учета для отражения операций по исполнению сметы доходов и расходов бюджетных средств.Отражение операций при ведении бюджетного учета учреждениями